Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Chi phí bán hàng và lợi nhuận của đế chế hàng tiêu dùng của tỷ phú Nguyễn Đăng Quang hiện nay như thế nào?

Trung Kiên

Thứ bảy, ngày 01/08/2020 11:55 AM (GMT+7)

Đạt doanh thu tăng gấp đôi so với cùng kỳ năm 2019, nhưng chi phí bán hàng và chi phí doanh nghiệp tăng mạnh tiếp tục ăn mòn lợi nhuận của đế chế hàng tiêu dùng của ông Nguyễn Đăng Quang trong quý II/2020.

Bình luận

0

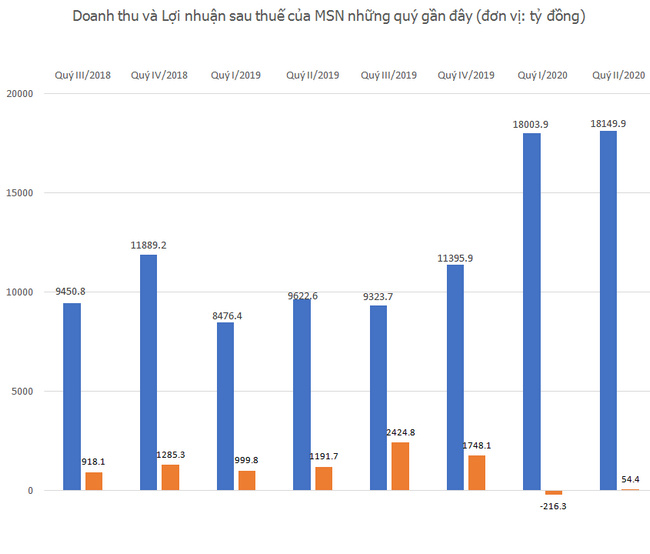

Tập đoàn Masan (MSN) vừa công bố kết quả kinh doanh quý II và kết quả kinh doanh hợp nhất 6 tháng nửa đầu năm 2020. Theo đó, trong quý này, đế chế hàng tiêu dùng của ông Nguyễn Đăng Quang đạt doanh thu 18,1 nghìn tỷ đồng tăng mạnh so với cùng kỳ quý II/2019 (9,6 nghìn tỷ đồng).

Lợi nhuận đế chế hàng tiêu dùng của ông Nguyễn Đăng Quang hồi phục trở lại sau quý I âm hơn 200 tỷ đồng

Tính chung 6 tháng đầu năm 2020, tổng doanh thu của MSN đạt 36,1 nghìn tỷ đồng tăng hơn 2 lần so với con số 18 nghìn tỷ đồng của cùng kỳ năm 2019 chủ yếu nhờ mức tăng trưởng hai chữ số tại The CrownX (TCX). Trong đó, TCX là nền tảng tiêu dùng – bán lẻ tích hợp và đạt doanh thu 12.592 tỷ đồng trong quý 2/2020 và 25.848 tỷ đồng vào nửa đầu năm 2020, tỉ lệ tăng trưởng lần lượt là 20,5% và 26,8%.

Dù doanh thu tăng trưởng ấn tượng trong quý II/2020, nhưng giá vốn bán hàng, chi phí bán hàng và chi phí quản lý doanh nghiệp đã ăn mòn lợi nhuận của đế chế hàng tiêu dùng số 1 tại Việt Nam.

Theo đó, giá vốn bán hàng của MSN là 13,8 nghìn tỷ đồng, tăng hơn 2 lần so với con số chỉ 6,5 nghìn tỷ đồng của cùng kỳ năm 2019. Bên cạnh đó, chi phí bán hàng của doanh nghiệp tăng mạnh từ 956 tỷ đồng quý II/2019 lên thành 3,2 nghìn tỷ đồng của quý này. Chi phí quản lý doanh nghiệp cũng tăng gần gấp đôi từ 485 tỷ đồng lên thành 869 tỷ đồng trong quý II/2020.

Do đó, lợi nhuận thuần từ hoạt động kinh doanh giảm chỉ còn 324,5 tỷ đồng so với gần 1,3 nghìn tỷ đồng của cùng kỳ năm 2019. Lợi nhuận trước thuế của doanh nghiệp trong quý II/2020 ghi nhận con số là 311 tỷ đồng, chỉ bằng 24% so với cùng kỳ.

Sau khi trừ đi các khoản chi phí khác, lợi nhuận sau thuế đế chế hàng tiêu dùng của ông Nguyễn Đăng Quang chỉ còn 54,4 tỷ đồng, bằng 4,5% so với cùng kỳ năm 2019. Tính chung kể từ đầu năm 2020, lợi nhuận sau thuế của doanh nghiệp vẫn đang âm gần 162 tỷ đồng, giảm rất nhiều so với mức lãi 2.191 tỷ đồng của cùng kỳ 6 tháng đầu năm 2019.

Lợi nhuận thuần phân bổ cho cổ đông của công ty là 195 tỷ đồng vào quý 2/2020 và 117 tỷ đồng vào nửa đầu năm 2020, thấp hơn rất so với con số 1.016 và 1.881 tỷ đồng cùng kỳ năm ngoái. Chi tiết từng mảng bao gồm:

Hợp nhất CTCP Phát triển Thương mại và Dịch vụ VCM (chủ sở hữu của VinCommerce, đơn vị đang điều hành hệ thống siêu thị VinMart, siêu thị mini VinMart và VinEco) vào nửa đầu năm 2020. Trong đó, VCM ghi nhận lợi nhuận trước thuế, lãi vay và khấu hao (EBITDA) trong nửa đầu năm 2020 là âm 1.058 tỷ đồng.

Công ty cũng đã phân bổ lợi thế thương mại nửa đầu năm 2020 là 287 tỷ đồng do tác động từ thỏa thuận sáp nhập VCM và tăng lợi ích của cổ đông thiểu số do giảm tỉ lệ sở hữu của MSN tại MCH.

Masan Resources, đổi tên thành Masan High-Tech Materials (MHT) bị ảnh hưởng tiêu cực bởi các biện pháp đóng cửa nền kinh tế toàn cầu do đại dịch Covid-19. MHT đạt doanh thu thuần 2.570 tỷ đồng trong nửa đầu năm 2020, giảm 4% so với mức 2.690 trong nửa đầu năm 2019. EBITDA giảm 49% trong nửa đầu năm 2020 so với nửa đầu năm 2019.

Masan MEATLife (MML): Doanh thu quý 2/2020 tăng 7,2% đạt 3.805 tỷ đồng so với mức 3.549 tỷ đồng ở quý 2/2019. Trong đó, riêng doanh thu từ thịt của MML đạt 1.055 tỷ đồng trong nửa đầu năm 2020. Hiện, 40% lượng thịt của MML được thu mua từ các bên thứ ba đáp ứng yêu cầu chất lượng và theo giá thị trường, điều này khiến lợi nhuận bị ảnh hưởng do giá heo hơi hiện nay đang ở mức cao kỷ lục. MML đang tìm các giải pháp thay thế mang tính chiến lược để xây dựng mô hình chuỗi cung ứng bền vững hơn.

Ngân hàng Techcomback (TCB): Tiếp tục gặt hái các kết quả kinh doanh nổi bật. Lợi nhuận trước thuế tăng 19,0% đạt 6.738 tỷ đồng trong nửa đầu năm 2020 so với mức 5.662 tỷ đồng vào nửa đầu năm 2019.

Masan Consumer (MCH): Doanh thu tăng trưởng 34,6% và EBITDA tăng trưởng 44,8% vào quý 2/2020, trong đó tất cả các ngành hàng chiến lược đều tăng trưởng và tối ưu hóa các khoản đầu tư vào tiếp thị và bán hàng.

Riêng về VinCommerce, các nền tảng kinh doanh cơ bản ổn định trong quý 2/2020, kế hoạch cải thiện hiệu quả hoạt động vẫn đang được tiếp tục thực hiện. Lượng khách đến cửa hàng tăng 11% vào tháng 7/2020 so với tháng 6/2020.

Tại siêu thị mini VinMart , ghi nhận doanh thu quý 2/2020 tăng 51,4% so với cùng kỳ, SSSG tăng do giá trị hóa đơn trung bình tăng trưởng 9,5%, bù đắp cho lượng khách đến cửa hàng giảm 5,8% do ảnh hưởng của việc giãn cách xã hội trong tháng 4 và tháng 5/2020.

Còn với siêu thị VinMart, doanh thu quý 2/2020 giảm 14,9% chủ yếu vì các trung tâm thương mại thuộc Vincom Retail (VRE) đóng cửa do giãn cách xã hội và doanh số mảng B2B thấp hơn (chủ động giảm doanh số để cải thiện biên lợi nhuận). Trước đây, các siêu thị VinMart thuộc VRE đóng góp 70% vào tổng doanh số của VinMart. Trong quý 2/2020, con số này giảm còn gần 60%. SSSG giảm còn 8% (loại trừ doanh số B2B) chủ yếu do các yếu tố liên quan đến dịch COVID-19. Tuy nhiên, SSSG của các siêu thị VinMart không thuộc VRE tăng trưởng 14%.

Sau nửa đầu năm 2020, tổng nợ hợp nhất tăng 18.698 tỷ đồng so với đầu năm lên mức 48.714 tỷ đồng. Kết hợp với số dư tiền mặt và các khoản tương đương tiền mặt thấp hơn (kết quả của việc tăng tỷ lệ sở hữu tại TCX), nợ ròng hợp nhất trên EBITDA của Masan đã tăng từ 1,4 lần lên 3,6 lần (không bao gồm việc hợp nhất VCM trong giai đoạn tăng trưởng).

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật