Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Đế chế mía đường gia đình Đặng Văn Thành ra sao sau “game sáp nhập”?

Vân Anh

Thứ hai, ngày 11/12/2017 16:00 PM (GMT+7)

Dường như đế chế mía đường của gia đình Đặng Văn Thành sau “game sáp nhập” có nhiều vấn đề phải giải quyết như hàng tồn kho, mất khách hàng lớn là Vinamilk và lưu chuyển tiền thuần từ hoạt động kinh doanh vẫn âm gần 64 tỷ đồng, chi phí lãi vay tăng cao…

Bình luận

0

Cuối tháng 8.2017 vừa qua, Công ty CP Đường Biên Hòa và Công ty CP Mía đường Thành Thành Công Tây Ninh đã chính thức sáp nhập và đổi tên thành Công ty CP Thành Thành Công – Biên Hoà (SBT).

Sau thương vụ sáp nhập trên, SBT của gia đình Đặng Văn Thành trở thành công ty lớn nhất ngành Đường, nắm trong tay 30% thị phần ngành với vùng nguyên liệu lên đến 44.500 ha, chiếm 16% diện tích cả nước. Vốn điều lệ của SBT tăng lên mức 5.570.186.730.000 đồng (trước khi sáp nhập vốn điều lệ là 1.947.610.330 đồng). Đồng thời số lượng công ty con tăng từ 6 lên 20.

Như vậy, SBT được “kế thừa” toàn bộ hệ thống công ty con của Đường Biên Hoà cũng như một loạt doanh nghiệp của Hoàng Anh Gia Lai mà cả hai công ty từng hợp tác mua lại trước đó.

Hàng tồn kho tăng, dòng tiền âm

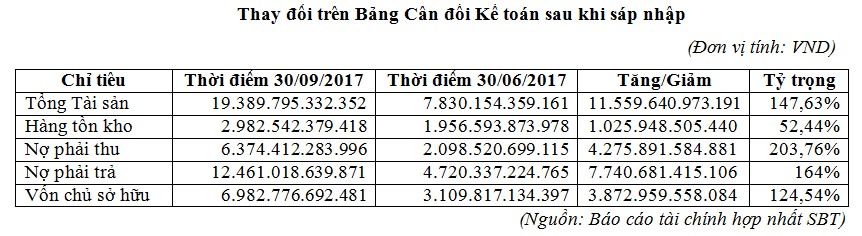

Đáng lưu ý, trên Báo cáo tài chính trước và sau sáp nhập, các số liệu cũng có sự thay đổi đáng kể. Cụ thể, hoạt động sáp nhập giúp SBT tăng quy mô tài sản cũng như vốn chủ sở hữu nhưng đồng thời công ty cũng phải gánh theo tất cả các khoản nợ cũng như các khoản vốn bị chiếm dụng từ tất cả các công ty con.

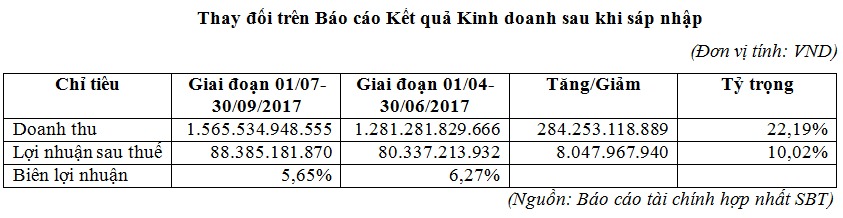

Trong đó, các khoản nợ phải thu tăng vọt lên mức 203,76% và nợ phải trả là 164%. Ngoài ra, giữa bối cảnh tồn kho ngành đường tăng cao thì SBT cũng đóng góp gần 3.000 tỷ đồng (ước chiếm 69% tồn kho toàn ngành) và tăng 52,44% so với quý trước. Trong khi đó, mức tăng trưởng doanh thu và Lợi nhuận lại “khiêm tốn” hơn cả với tỷ trọng tăng lần lượt là 22,19% và 10,02%.

Đáng chú ý, biên lợi nhuận của giai đoạn 01.07 đến 30.09.2017 chỉ đạt 5,65% thấp hơn so với trước khi sáp nhập. Điều này được lý giải do hàng tồn kho tăng cao nên doanh thu đạt được chưa tương xứng và gánh nặng các khoản chi phí kéo lợi nhuận xuống do đó công ty không thể đạt được biên lợi nhuận cao hơn.

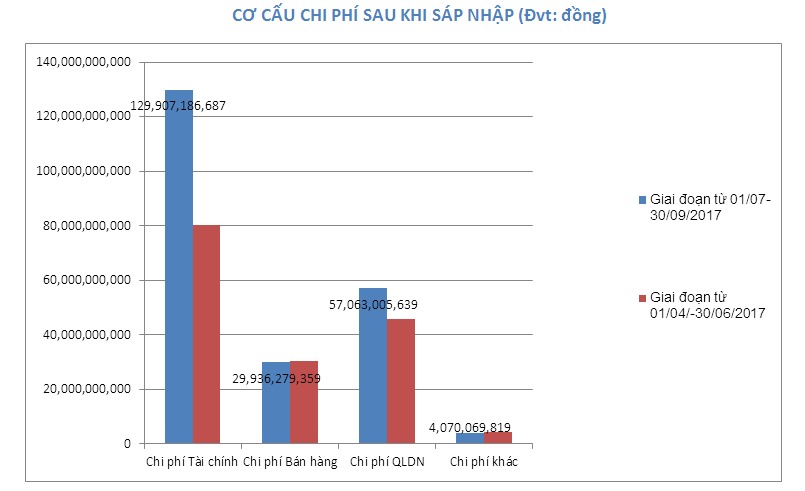

Nhìn vào cơ cấu chi phí giai đoạn sau sáp nhập, có thể thấy SBT đã cố gắng tiết giảm các khoản chi phí bán hàng, chi phí quản lý doanh nghiệp nên chênh lệch tăng không nhiều. Tuy nhiên, chi phí tài chính lại đội lên quá lớn phần lớn là từ chi phí lãi vay nhận lại của các công ty con.

Mặt khác, trong cơ cấu doanh thu giai đoạn sau sáp nhập chiếm phần lớn là các khoản phải thu khách hàng (thời điểm 30.09.2017 các khoản phải thu ngắn hạn khách hàng là: 1.471.373.688.448 đồng) nên ảnh hưởng đến dòng tiền hoạt động của công ty. Do đó, lưu chuyển tiền thuần từ hoạt động kinh doanh giai đoạn này dương nhưng vẫn thấp hơn cùng kỳ năm trước.

Trên Báo cáo tài chính của công ty mẹ thời điểm sau sáp nhập, lưu chuyển tiền thuần từ hoạt động kinh doanh vẫn âm gần 64 tỷ đồng cho thấy khả năng tạo tiền từ hoạt động kinh doanh chính là mía đường đang gặp nhiều khó khăn. Nếu như không có “game sáp nhập” có lẽ công ty mẹ vẫn đang loay hoay vì thiếu tiền trang trải các khoản chi phí cũng như lãi vay.

Như vậy, lựa chọn tăng quy mô nguồn vốn, tài sản, vùng nguyên liệu khi sáp nhập nhưng SBT cũng phải trả giá cho sự lựa chọn đó bằng việc đối mặt với áp lực trả nợ tăng cao, các khoản phải thu cũng tăng đột biến dẫn đến phải trích dự phòng nhiều hơn.

Áp lực từ đường ngoại nhập

Câu chuyện giải quyết hàng tồn khó của SBT cũng là bài toán nan giải. Đây không chỉ câu chuyện của SBT, mà là của cả ngành đường. Theo Hiệp hội Mía đường Việt Nam (VSSA) kết thúc niên vụ 2016-2017, lượng đường tồn kho tại các nhà máy, công ty thương mại vào khoảng 681.000 tấn. Đây là con số tồn kho cao nhất trong ba niên vụ gần đây cho thấy thị trường trong nước không hề “ngọt” đối với ngành đường, mà thậm chí “khó nhằn” và đang bị thu hẹp dần.

Trên thị trường, giá đường liên tục giảm nhưng tiêu thụ vẫn rất chậm. Tồn kho đến cuối tháng 10.2017 ở các nhà máy là 268.308 tấn, tăng gấp 2 lần so với cùng kỳ năm trước. Trong khi đó, Tổ chức Đường thế giới (ISO) đưa ra dự báo khá “u ám”: Cân đối cung - cầu đường thế giới niên vụ 2017-2018 dư khoảng 5 triệu tấn (niên vụ 2016/2017 thiếu 3,1 triệu tấn), nên giá đường khó có thể hồi phục, tiếp tục ở mức thấp.

Như vậy, bức tranh toàn cảnh ngành đường năm 2018 vẫn còn nhiều thách thức nhất là khi cam kết về Khu vực mậu dịch tự do ASEAN với các nước trong khu vực ASEAN (ATIGA) được thực thi, không khống chế quota nhập khẩu đối với đường và mức thuế suất giảm dần từ 5% xuống 0% (vào năm 2018 và theo lộ trình đến 2024, mức thuế nhập khẩu là 0%) thay cho 30% như hiện nay.

Đối thủ đường Thái Lan, do được Nhà nước trợ giá xuất khẩu nên giá thành thấp hơn Việt Nam (giá thành 1 tấn mía của Thái Lan là 30USD trong khi của Việt Nam lên đến 50USD); tuy nhiên năng suất, sản lượng của ngành đường nước bạn cũng hơn hẳn Việt Nam.

Cụ thể, Việt Nam 1ha sản xuất được 6 tấn đường, thì Thái Lan 8 tấn đường/ha. Sản lượng đường của Thái Lan là 11 triệu tấn/năm gấp 10 lần sản lượng đường của Việt Nam.

Theo các chuyên gia, nguyên nhân khiến đường Việt Nam thua kém hơn là do phần lớn diện tích trồng mía vẫn nhỏ lẻ, phân tán, hạ tầng cơ sở yếu kém, việc áp dụng cơ giới hóa và các tiến bộ kỹ thuật về trồng trọt rất hạn chế nên năng suất, chất lượng mía thấp, chi phí vận chuyển cao. Trữ đường bình quân cả nước ở mức thấp, dẫn đến sản lượng đường thấp.

Đứng trước bối cảnh đầy khó khăn và thách thức đó, đòi hỏi mỗi doanh nghiệp mía đường cần phải thay đổi chiến lược, tìm ra biện pháp để hạ giá thành đồng thời nâng cao chất lượng sản phẩm. Một số doanh nghiệp khép kín được quy trình sản xuất, giảm bớt áp lực đầu ra như Nhà máy Đường An Khê cung cấp đường cho sản phẩm Vinasoy của Đường Quảng Ngãi. Hay Công ty CP Đường Việt Nam (Vietsugar - tiền thân là Công ty CP Đường Khánh Hoà) trở thành nhà cung cấp chính nguyên liệu đường cho các sản phẩm sữa của Vinamilk.

Tuy nhiên, không phải đơn vị nào cũng “may mắn” tìm được doanh nghiệp bao tiêu sản phẩm. Đối với SBT, sự “thay đổi” đến từ việc tái cơ cấu, sáp nhập để thống nhất vùng nguyên liệu và chiếm lĩnh thị phần. Tuy nhiên, SBT vừa mất đi một khách hàng lớn là Vinamilk hiện nay đã chuyển sang bao tiêu cho sản phẩm của Vietsugar. Rõ ràng con đường chinh phục thị trường trong nước thời hậu sáp nhập của SBT sẽ còn nhiều thử thách chông gai.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật