Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Điều gì đang làm chậm bước Nam tiến của “vua thép” Trần Đình Long?

Nguyên Phương

Thứ bảy, ngày 23/11/2019 08:30 AM (GMT+7)

Sự suy yếu của thị trường bất động sản sẽ khiến kế hoạch đưa các sản phẩm Hoà Phát thâm nhập sâu hơn vào thị trường miền Nam và miền Trung của “vua thép” Trần Đình Long gặp khó khăn trong ngắn hạn.

Bình luận

0

Ông Trần Đình Long, Chủ tịch HĐQT Công ty CP Tập đoàn Hoà Phát.

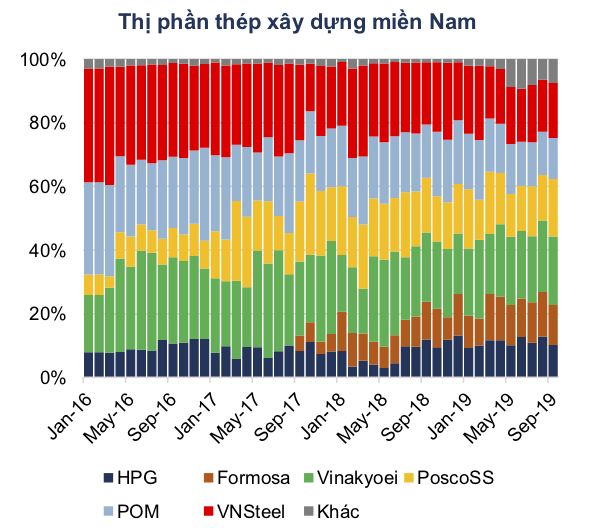

Hoà Phát bị Vina Kyoei bỏ xa tại thị trường phía Nam

Dù được coi là “vua thép”, song thực tế Công ty CP Tập đoàn Hòa Phát của ông Trần Đình Long mới chỉ tập trung tiêu thụ thép xây dựng tại thị trường miền Bắc. Theo đó, doanh thu tại thị trường miền Bắc chiếm gần 70% doanh thu thép của doanh nghiệp, và chiếm thị phần 34% tại đây.

Còn thị trường tiêu thụ thép xây dựng phía Nam, năm 2018, thép Hòa Phát chỉ chiếm thị phần khoảng 9%. Các nhà sản xuất thép có thị phần đứng đầu bao gồm Vina Kyoei với thị phần 24%. Tiếp đến, Pomina đứng thứ hai với 21% thị phần. Còn Posco SS Vina, VN Steel đều chiếm thị phần khoảng 19%.

Vina Kyoei đang chiếm ưu thế thị phần trước Hoà Phát ở thị trường thép xây dựng phía Nam.

Trong bối cảnh toàn ngành thép đối mặt với khó khăn do giá nguyên liệu đầu vào tăng cao, Hoà Phát của “vua thép” Trần Đình Long dù không rơi vào hoàn cảnh thua lỗ, nhưng các chỉ tiêu về doanh thu và lợi nhuận của doanh nghiệp vẫn liên tiếp sụt giảm trong những quý kinh doanh gần đây. Cụ thể, quý III/2019, lợi nhuận Hoà Phát chỉ còn 1.755 tỷ đồng, giảm 27% so với cùng kỳ năm trước và cũng là mức thấp nhất trong nơn 2 năm qua.

Từ đây, có thể thấy mục tiêu gia tăng thị phần thép tiêu thụ tại khu vực phía Nam, hay đưa suất đầu tư của Hoà Phát giảm xuống chỉ bằng 1/3 so với Formosa được ông Trần Đình Long và các cộng sự đặt ra tại ĐHĐCĐ thường niên 2019 hoàn toàn phù hợp với bối cảnh hiện tại.

Song những mục tiêu vừa nêu phụ thuộc rất nhiều vào tiến độ dự án Khu liên hợp gang thép Hoà Phát Dung Quất. Hiện tại, giai đoạn I của dự án với mục tiêu giúp tăng gấp đôi công suất hiện tại của Hoà Phát lên 4 triệu tấn thép xây dựng. Còn theo kế hoạch dự kiến, dây chuyền thép cán nóng đầu tiên của giai đoạn II Khu liên hợp gang thép Hoà Phát Dung Quất sẽ hoạt động vào cuối quý I/2020.

Như thông tin đã chia sẻ tới quý độc giả trong những bài viết trước đây, Việc dự án Khu liên hợp gang thép Hoà Phát Dung Quất chậm tiến độ sẽ ảnh hưởng đến dòng tiền của doanh nghiệp rất nhiều do Hòa Phát vẫn phải trả nợ gốc và lãi vay trong khi dòng tiền thu về từ hoạt động kinh doanh bị chậm trễ. Ngoài ra, khi thời gian chậm trễ kéo dài thì chi phí lãi vay sẽ được hạch toán vốn hóa vào khoản mục tài sản cố định và làm tăng chi phí khấu hao khi tài sản cố định được hoàn thiện.

Thị trường BĐS chững lại, kế hoạch Nam tiến của ông Trần Đình Long sẽ ra sao?

Giữa những khó khăn vừa nêu, Hoà Phát của “vua thép” Trần Đình Long vẫn đang tích cực tiến hành hoạt động thâm nhập thị trường miền Nam và miền Trung.

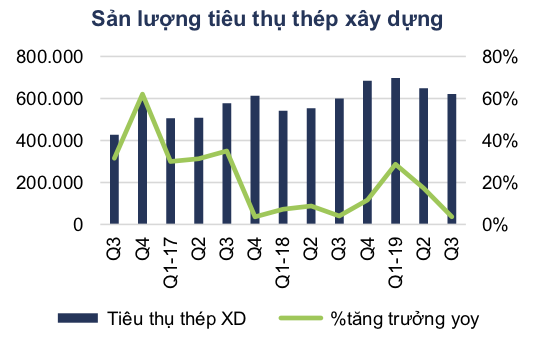

Lũy kế 9 tháng của năm 2019, Hòa Phát đã cho ra thị trường gần 2 triệu tấn thép, tăng 16,1% so với cùng kỳ năm trước. Thị phần thép Hòa Phát vững vàng ở vị trí số 1 Việt Nam. Trong đó, sản lượng bán hàng khu vực miền Nam tăng mạnh nhất, gần gấp đôi cùng kỳ năm 2018 với 280.000 tấn. Còn khu vực miền Trung cũng đạt sản lượng bán hàng gần 300.000 tấn, tăng 53% so với cùng kỳ năm 2018.

Sau đó 1 tháng, Hòa Phát tiếp tục thông tin tới cổ đông những con số thể hiện sự tăng trưởng về sản lượng sản xuất và tiêu thụ của mình với hơn 2,18 triệu tấn thép xây dựng được cung cấp cho thị trường sau 10 tháng, tương ứng mức tăng 12,5% so với cùng kỳ năm 2018. Trong đó, sản lượng bán hàng của khu vực miền Nam tăng mạnh nhất, đạt 328.100 tấn, tăng 91% so với cùng kỳ năm trước, đặc biệt thép cuộn nguyên liệu cho rút dây tăng đột biến gấp 4 lần so với cùng kỳ. Khu vực miền Trung đạt 329.800 tấn, tăng gần 50% so với sản lượng 10 tháng 2018.

Sản lượng tiêu thụ thép xây dựng của Hoà Phát trong 2 năm gần nhất.

Theo phân tích của Công ty Chứng khoán FPT (FPTS), giá thép xây dựng của Hoà Phát đã giảm trung bình 8% trong 9 tháng 2019. Cộng thêm xu hướng giảm của giá quặng sắt và than luyện kim, giá thép của Hoà Phát đã giảm thêm 8% nữa xuống 11,5 triệu VND/tấn trong tháng 10/2019.

Những động thái này được đánh giá là chiến lược của doanh nghiệp để chuẩn bị cho việc triển khai công suất từ Khu liên hợp gang thép Hoà Phát Dung Quất. Đồng thời, Hoà Phát sẽ tiếp tục duy trì mức giá này trong thời gian sắp tới để giành thêm thị phần, đặc biệt là ở khu vực miền Trung và miền Nam.

Song vẫn tồn tại một tín hiệu đáng lo với doanh nghiệp của “vua thép” Trần Đình Long là sự suy yếu của thị trường bất động sản và chậm trễ trong đầu tư cơ sở hạ tầng.

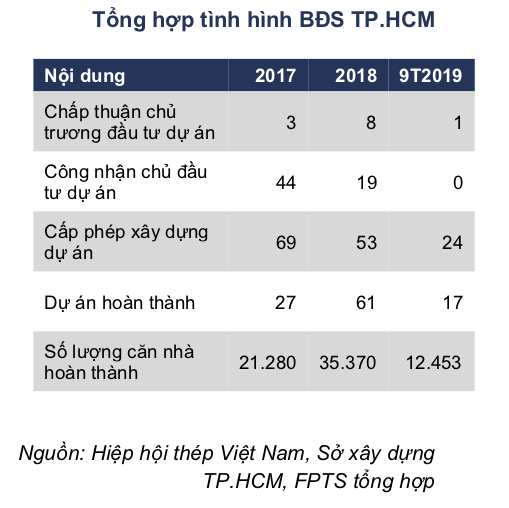

“Tất cả có thể khiến nhu cầu từ thị trường chậm lại, và việc thâm nhập của Hòa Phát sẽ mất nhiều thời gian hơn. Theo báo cáo của Sở Xây dựng, trong 9 tháng đầu năm 2019, chỉ có 1 dự án nhà ở được chấp thuận chủ trương đầu tư và không có dự án nhà ở nào được công nhận chủ đầu tư tại TP.HCM”, FPTS phân tích.

Thị trường BĐS tại TP.HCM đang cho tháy dấu hiệu chững lại.

Trong khi đó, Hiệp hội thép Việt Nam cho rằng, tiêu thụ thép xây dựng tại miền Trung và miền Nam năm 2018 là khoảng 3,8 triệu tấn. Với công suất giai đoạn I Khu liên hợp gang thép Hoà Phát Dung Quất là 2 triệu tấn/năm, Hoà Phát có thể sẽ chuyển đổi một phần sang bán phôi thép cho các doanh nghiệp thép xây dựng trong miền Nam để giải tỏa công suất.

Cụ thể, trong tháng 10 và 11/2019, Hoà Phát đã bán 60.000 tấn phôi cho Vina Kyoei – doanh nghiệp có thị phần thép xây dựng lớn nhất tại miền Nam.

Theo đó, đây là chiến lược hợp lý của Hoà Phát trong bối cảnh nhu cầu thị trường chậm lại, và kỳ vọng giai đoạn I của dự án Dung Quất sẽ hoàn thành bước thâm nhập thị trường trong 2020, rồi hoạt động 100% công suất từ năm 2021.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật