Dự báo chứng khoán tuần tới (từ 13 - 17/01), lý do VN-Index không thể vượt qua mốc 1.300

Dự báo chứng khoán tuần tới (từ 13 - 17/01)

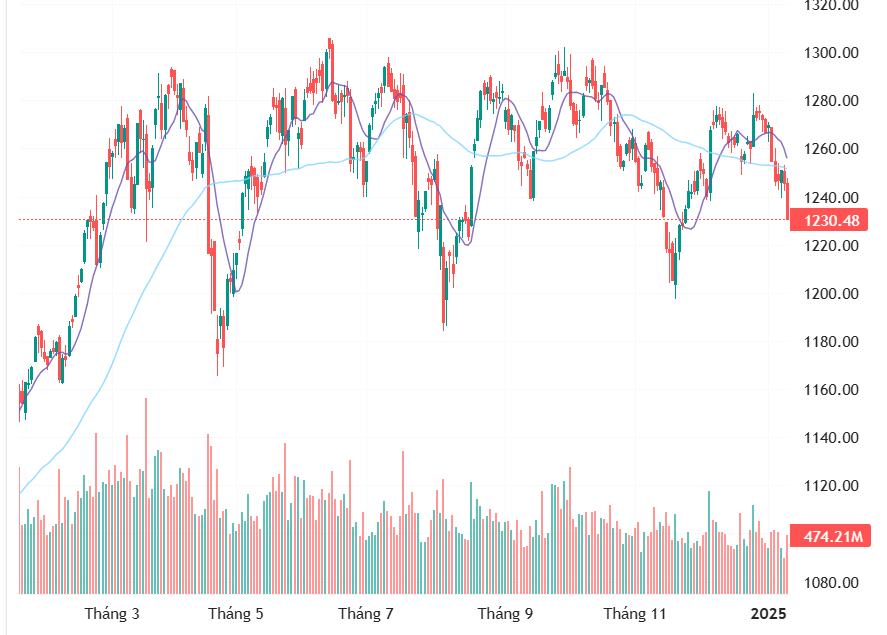

Chia sẻ với PV, ông Đinh Quang Hinh, Trưởng bộ phận vĩ mô và chiến lược thị trường, Công ty cổ phần chứng khoán VNDIRECT (VNDIRECT) cho biết, thị trường chứng khoán Việt Nam trải qua một tuần giao dịch ảm đạm với việc chỉ số VN-Index giảm điểm mạnh trong phiên cuối tuần về dưới ngưỡng hỗ trợ 1.240 điểm. Tâm lý thị trường thận trọng trong bối cảnh lợi suất trái phiếu Chính phủ Mỹ tiếp tục tăng vượt 4,7% và chỉ số DXY tăng trở lại vùng đỉnh cũ trên 109, cho thấy những lo ngại về chính sách thuế quan của Mỹ chưa hạ nhiệt.

Đồng thời, số liệu kinh tế kém lạc quan của Trung Quốc giống lên hồi chuông cảnh báo về tình trạng "giảm phát" của nền kinh tế số 2 thế giới, với việc chỉ số CPI của Trung Quốc tháng 12 chỉ tăng 0,1% và cả năm 2024 chỉ tăng 0,2%, thấp hơn nhiều mức mục tiêu 3% của Chính phủ. Lợi suất trái phiếu Chính phủ Trung Quốc cũng giảm mạnh về mức thấp nhất kể từ năm 2009, phản ảnh triển vọng kinh tế ảm đạm.

Diễn biến VN-Index. (Nguồn: stockbiz)

Trong nước, thị trường bước vào "vùng trũng thông tin hỗ trợ" và việc nhiều nhà đầu tư "nghỉ Tết sớm" đã khiến dòng tiền suy yếu. Thanh khoản thị trường sụt giảm mạnh cho thấy cả phía cung và phía cầu đều đang giữ tâm lý thận trọng, chờ đợi hơn là tích cực tham gia giao dịch. Điều này phần nào sẽ hạn chế xung lực của thị trường, cả phía chiều hướng giảm và ngược lại.

Bước sang tuần giao dịch mới, theo ông Hinh nhà đầu tư nên dừng "bán tháo" khi thị trường đã lùi về gần vùng hỗ trợ mạnh 1.200-1.220 điểm. Cần kiên nhẫn quan sát cung cầu thị trường ở vùng hỗ trợ, nếu xuất hiện nhịp phục hồi kỹ thuật thì cân nhắc hạ tỷ trọng margin và cổ phiếu về ngưỡng an toàn để quản trị rủi ro danh mục đầu tư.

Các chuyên gia phân tích tại Công ty Chứng khoán BIDV (BSC) thì cho rằng, VN-Index đã hoàn thành mô hình hai đỉnh khi giảm xuống dưới ngưỡng 1.250. Trong những phiên giao dịch tới, chỉ số có khả năng sẽ tiếp tục giảm xuống vùng hỗ trợ 1.210 – 1.220 hoặc xa hơn là 1.200 – 1.205.

Áp lực từ 94.000 tỷ đồng, VN-Index không thể vượt qua mốc 1.300 điểm

Tại nhận định thị trường năm 2025 vừa cập nhật, các chuyên gia tại SGI Capital cho rằng, khác với bối cảnh đầu năm 2024, thị trường chứng khoán Việt Nam bước vào năm 2025 kém thuận lợi hơn khi hai lực đẩy quan trọng là dòng tiền và tăng trưởng nội tại doanh nghiệp đều có biểu hiện suy yếu đáng kể.

Trong bối cảnh chính sách tiền tệ nới lỏng đã hết dư địa, kế hoạch tăng trưởng tín dụng 16% năm 2025 của Ngân hàng Nhà nước đòi hỏi hệ thống ngân hàng sẽ phải huy động một lượng vốn rất lớn tương ứng. Điều này có thể khiến mặt bằng lãi suất tăng mạnh hơn kỳ vọng và ảnh hưởng tiêu cực tới dòng tiền nội trên thị trường chứng khoán vốn đã cạn kiệt sau những đợt bán ròng của khối ngoại và phát hành từ các doanh nghiệp niêm yết (chủ yếu là nhóm chứng khoán và bất động sản).

Theo các chuyên gia, mối bận tâm lớn của thị trường chứng khoán Việt Nam năm 2024 và cả 2025 là áp lực bán ròng từ khối ngoại. Mức bán ròng kỷ lục hơn 94 nghìn tỷ năm ngoái đã khiến VN-Index không thể vượt qua mốc 1.300 điểm dù dòng tiền nội đã tham gia mạnh mẽ và hấp thụ tốt lượng cung này.

Thị trường luôn đồng thuận về sự hấp dẫn của thị trường chứng khoán Việt Nam cũng như khả năng sớm thăng hạng lên thị trường mới nổi - Emerging Market sẽ thu hút dòng vốn ngoại, nhưng thực tế đang diễn ra trái ngược. Việt Nam là thị trường bị bán ròng mạnh trong 4/5 năm gần đây với tỷ lệ bán lớn bậc nhất khu vực nếu tính trên vốn hóa hay tổng giá trị nhà đầu tư ngoại đang nắm giữ.

"Công bằng mà nói, định giá thị trường Việt Nam không hấp dẫn nhiều hơn các thị trường khác dù phần lớn vốn hóa thuộc nhóm có rủi ro chu kỳ cao như ngân hàng, tài chính, và bất động sản. Bởi vậy, kỳ vọng dòng vốn ngoại quay lại mua ròng trong 2025 sẽ khó khả thi nếu định giá chưa đủ rẻ và rủi ro tỷ giá vẫn hiện hữu", SGI Capital nhận định.