Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Kinh doanh ngân hàng: Lợi nhuận bết bát, chi phí và nợ xấu tăng vọt

Trần Giang

Thứ ba, ngày 02/08/2016 06:00 AM (GMT+7)

Báo cáo tài chính 6 tháng đầu năm cho thấy chi phí dự phòng rủi ro đã “thổi bay” lợi nhuận của của nhiều ngân hàng. Không những vậy, do chưa được xử lý thực chất, nợ xấu đang quay trở lại ám ảnh hệ thống ngân hàng trong những tháng đầu năm, đặc biệt là nợ có khả năng mất vốn tăng mạnh.

Bình luận

0

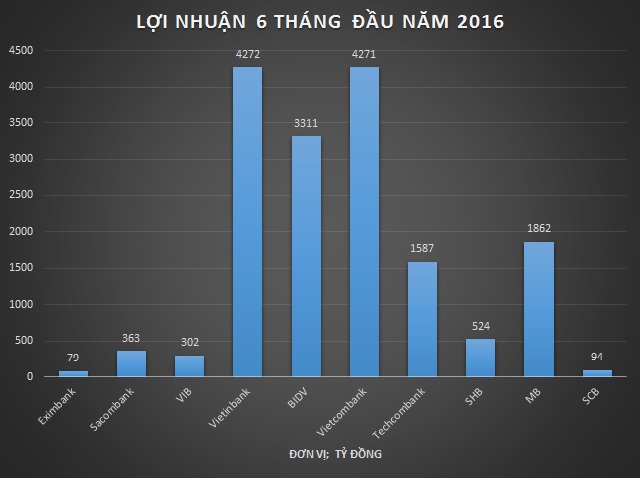

Trích lập dự phòng tăng vọt, lợi nhuận ngân hàng bốc hơi

Báo cáo tài chính 6 tháng của Eximbank cho thấy lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro là 740 tỷ đồng. Tuy nhiên, chi phí dự phòng rủi ro chiếm mất 661 tỷ đồng, chi phí hoạt động lên tới 1.198 tỷ đồng khiến cho lợi nhuận trước thuế của ngân hàng này chỉ còn 79 tỷ đồng. Riêng quý II.2016, lợi nhuận trước thuế chỉ đạt 48 tỷ đồng và sau thuế là 36 tỷ đồng.

Lợi nhuận trước thuế của Sacombank cũng sụt giảm 76% so với cùng kỳ do chi phí hoạt động trong khi tăng mạnh lên 2.724 tỷ đồng, tăng 8,4%, chi phí dự phòng rủi ro tín dụng lên 731 tỷ đồng, tăng 86% so với cùng kỳ. Chính điều này, khiến lợi nhuận sụt giảm mạnh. Lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng rủi ro tín dụng đạt 1.094 tỷ đồng, nhưng sau khi trừ trích lập dự phòng, chỉ còn 363 tỷ đồng.

Báo cáo tài chính hợp nhất quý II của SCB cho thấy, chi phí dự phòng rủi ro tín dụng tăng đột biến từ 420 tỷ đồng lên 1.038 tỷ đồng. Do đó, lợi nhuận sau thuế hợp nhất của ngân hàng còn gần 67 tỷ đồng (cùng kỳ năm trước lỗ 7,7 tỷ đồng). Lũy kế 6 tháng đầu năm 2016, SCB đạt 94 tỷ đồng lãi ròng, cao gấp 2.3 lần cùng kỳ.

6 tháng đầu năm của SHB cũng cho thấy chi phí hoạt động của ngân hàng tăng vọt từ hơn 800 tỷ đồng lên hơn 1.048 tỷ đồng. Tuy nhiên, trích lập dự phòng rủi ro lại giảm xuống còn 237 tỷ đồng. Do vậy, lợi nhuận trước thuế của ngân hàng này tăng nhẹ so với cùng kỳ năm ngoái, lên 524 tỷ đồng.

VIB cũng sụt giảm mạnh lợi nhuận do chi phí hoạt động và trích lập dự phòng tăng mạnh. 6 tháng đầu năm, chi phí hoạt động VIB lên tới 993 tỷ đồng, chi phí dự phòng rủi ro tín dụng lên 348 tỷ đồng. Do vậy, mặc dù lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủi ro tín dụng là 651 tỷ đồng, nhưng lợi nhuận trước thuế chỉ còn 302 tỷ đồng.

Ông lớn Vietinbank cũng bị đội chi phí trích lập dự phòng rủi ro trong 6 tháng đầu năm lên tới 3.009 tỷ đồng, riêng quý I.2016 là 1.567 tỷ đồng. Cùng với đó, chi phí hoạt động 6 tháng đầu năm lên tới 5.657 tỷ đồng. Đây chính là lý do khiến cho lợi nhuận trước thuế 6 tháng chỉ đạt 4.272 tỷ đồng.

BIDV cũng bị sụt giảm lợi nhuận vì trích lập dự phòng rủi ro và chi phí hoạt động tăng mạnh. 6 tháng đầu năm chi phí hoạt động của BIDV lên tới 5.781 tỷ đồng, trích lập dự phòng rủi ro là 4.526 tỷ đồng. Điều này khiến cho lợi nhuận trước thuế 6 tháng chỉ đạt 3.311 tỷ đồng.

Vietcombank, một ngân hàng được tiếng là hoạt động an toàn cũng bị chi phí hoạt động và trích lập dự phòng rủi ro “thổi bay” gần 1 nửa lợi nhuận trước trích lập dự phòng rủi ro.

Theo đó, 6 tháng đầu năm, chi phí hoạt động của Vietcombank là 4.997 tỷ đồng, chi phí dự phòng rủ ro tín dụng lên tới 3.004 tỷ đồng. Do vậy, dù lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng rủ ro tín dụng lên tới 7.276 tỷ đồng, nhưng lợi nhuận trước thuế chỉ đạt 4.271 tỷ đồng.

Nợ xấu ám quẻ lợi nhuận

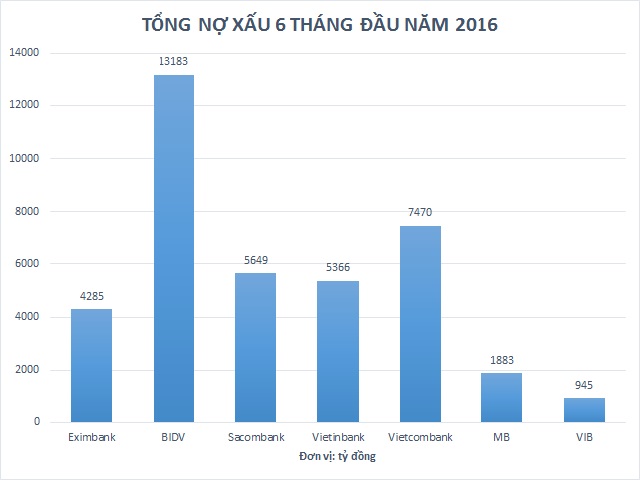

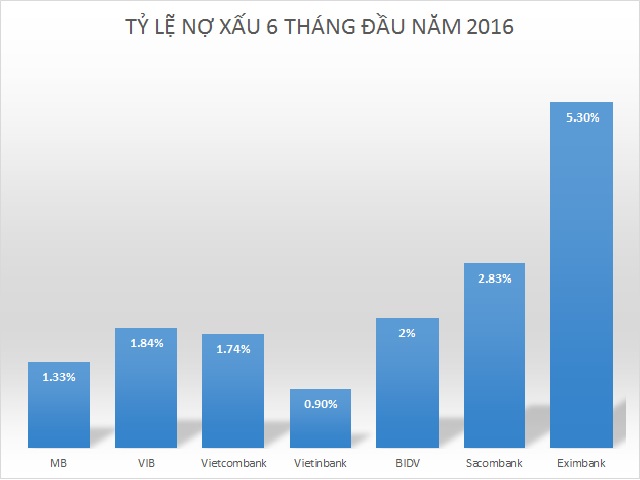

Báo cáo tài chính 6 tháng đầu năm của các ngân hàng cho thấy tỷ lệ nợ xấu tuy có giảm nhưng giá trị tuyệt đối thì tăng lên.

Báo cáo tài chính 6 tháng đầu năm cho thấy, tổng nợ xấu của Eximbank là 4.285 tỷ đồng, trong đó, nợ dưới tiêu chuẩn tăng vọt từ 182 tỷ đồng lên 2.415 tỷ đồng, nợ có khả năng mất vốn cũng tăng mạnh từ 802 tỷ đồng lên 1.073 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ cho vay khách hàng tại Eximbank tăng vọt từ 1,9% lên 5,3%.

Riêng BIDV có sự tăng vọt về tổng nợ xấu. Theo đó, 6 tháng đầu năm, tổng nợ xấu tăng từ hơn 10.000 tỷ đồng lên 13.183 tỷ đồng, trong đó, nợ có khả năng mất vốn là 6.343 tỷ đồng. Mặc dù tỷ lệ nợ xấu chỉ ở mức 2%, nhưng giá trị tuyệt đối lại tăng lên khá nhanh, khoảng 31% so với cuối năm 2015.

Sacombank cũng là ngân hàng có tỷ lệ nợ xấu tăng so với đầu năm. Cụ thể, tổng nợ xấu là 5.649 tỷ đồng, trong đó nợ có khả năng mất vốn là 3.210 tỷ đồng. Tỷ lệ nợ xấu đến cuối tháng 6 đạt 2,83%, tăng so với mức 1,85% tại thời điểm đầu năm.

Vietinbank cũng là ngân hàng có nợ xấu tăng lên 5.366 tỷ đồng, trong đó nợ có khả năng mất vốn hơn 3.000 tỷ đồng, tăng so với cùng kỳ năm ngoái là 2.795 tỷ đồng. Tỷ lệ nợ xấu là 0,9%, tăng nhẹ so với tỷ lệ 0,85% hồi đầu năm.

Tuy vậy, vẫn có vài ngân hàng lội ngược dòng như Vietcombank. MB, VIB. 6 tháng đầu năm tổng nợ xấu của Vietcombank là 7.470 tỷ đồng, tỷ lệ 1,74% giảm so với tỷ lệ 2,29% hồi cuối năm 2015.

Hay MB có tổng nợ xấu là 1.883 tỷ đồng, trong đó, nợ có khả năng mất vốn chiếm gần 1 nửa là 903 tỷ đồng, giảm so với đầu năm là 1.082 tỷ đồng. Tỷ lệ nợ xấu đạt 1,33%, giảm so với cuối năm 2015 là 1,6%.

VIB cũng có tổng nợ xấu là 945 tỷ đồng, trong đó, nợ có khả năng mất vốn lên tới 745 tỷ đồng, tỷ lệ nợ xấu là 1,84%, giảm so với tỷ lệ 2,07% hồi cuối năm 2015.

Vấn đề nợ xấu cũng đã được Thủ tướng Chính phủ Nguyễn Xuân Phúc báo cáo trước Quốc hội là “xử lý nợ xấu còn chưa thực chất và gặp nhiều khó khăn”.

Cụ thể, VAMC mới xử lý được 32.400 tỷ đồng trong tổng số 241.000 tỷ đồng nợ xấu đã mua (đạt 13,4%). Một số NHTM quản lý yếu kém, thua lỗ, mất vốn, nợ xấu lớn, để xảy ra vi phạm pháp luật. Các thị trường vốn, chứng khoán, bất động sản phát triển chưa bền vững và còn tiềm ẩn rủi ro.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật