Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Mua hàng trả góp lãi suất 0%, tưởng được lợi ai dè phải “gánh” thêm tiền

Anh Thư

Thứ sáu, ngày 06/09/2019 18:55 PM (GMT+7)

Dù quảng cáo ghi rõ lãi suất 0%, khách hàng vẫn phải chịu thêm một khoản chi phí tăng lên khi mua trả góp sản phẩm.

Bình luận

0

Trả góp lãi suất 0% là cụm từ được quảng cáo phổ biến tại các trung tâm mua sắm, cửa hàng bán đồ điện tử, gia dụng, nội thất... Hình thức mua hàng này tức là trả góp mỗi tháng mà không tính lãi suất. Nhưng trước khi mua hàng, thông thường khách hàng phải trả trước cho doanh nghiệp 20-70% giá sản phẩm (tùy lựa chọn của người tiêu dùng). Số tiền còn lại chia đều mỗi tháng để trả.

Thoạt nhìn, khách hàng tưởng rằng đây là hình thức mua sắm rất có lợi cho mình. Vì họ không cần phải áp lực có số tiền lớn ban đầu, mà có thể trả dần hàng tháng, không bị tính lãi. Tuy nhiên, chỉ cần để ý kỹ một chút, người tiêu dùng rất dễ để nhận ra đây chỉ là chiêu trò quảng cáo hút khách hàng. Thực tế, họ vẫn phải “gánh” hàng loạt các phụ phí kèm theo khi mua theo hình thức này.

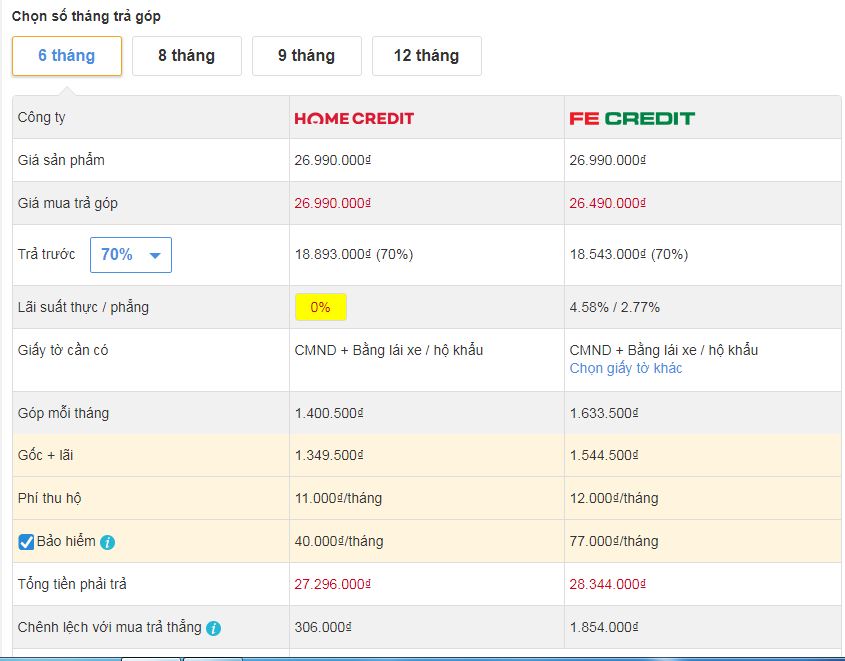

Biết đến quảng cáo trả góp lãi suất 0% tại một hệ thống siêu thị, chị Trần Thị Hoan (Trần Thái Tông, Cầu Giấy, Hà Nội) đã đến và tìm hiểu để mua chiếc iPhone Xs 64G có giá gần 27 triệu đồng. Khi đến cửa hàng, chị Hoan được nhân viên tư vấn cho các gói trả góp lãi suất 0%. Trong đó, với gói chi phí thấp nhất, chị phải trả trước 70% giá sản phẩm, trả dần trong 6 tháng.

Nếu mua hàng theo gói này, chị phải trả mỗi tháng là 1.400.500 đồng, trong khoản tiền này có chứa 11.000 đồng tiền phí thu hộ và 40.000 đồng tiền bảo hiểm. Như vậy, tổng số tiền khách hàng phải trả 27.296.000 đồng để mua chiếc điện thoại, chênh lệch với giá gốc là 306.000 đồng.

Người mua hàng trả góp không phải chịu "lãi" như quảng cáo nhưng luôn phải chịu phí thu hộ và bảo hiểm hàng tháng. Ảnh chụp màn hình.

Còn khách hàng chỉ đủ tiền trả trước 50% có thể mua hàng theo hình thức trả góp 6 tháng, 8 tháng, 9 tháng và 12 tháng. Thời hạn trả góp càng dài thì số tiền chênh lệch với giá gốc càng lớn, dao động từ 467.000 – 621.000 đồng.

Nói về số tiền chênh lệch so với giá gốc, nhân viên tư vấn cho biết hàng tháng khách hàng mua theo hình thức trả góp lãi suất 0% sẽ phải đóng thêm tiền bảo hiểm và phí thu hộ. Tùy thuộc vào gói mua hàng, doanh nghiệp sẽ đưa ra mức phí thu hộ và tiền bảo hiểm tương ứng.

Tại một số cửa hàng, khách mua theo hình thức trả góp sẽ không được hưởng các khuyến mại đi kèm như tấm dán màn hình, tai nghe...

Không chỉ thế, khi mua theo hình thức này, người tiêu dùng sẽ phải thanh toán trước một số tiền nhất định. Khoản còn lại sẽ trả góp trong vòng từ 6 tháng đến 1 năm, tùy vào gói khách hàng lựa chọn. Trong quá trình trả góp, tháng nào bị trả chậm ngày sẽ bị phạt tiền từ 100.000 – 300.000 đồng. Trường hợp không trả được đúng thời hạn quy định trong hợp đồng, người mua sẽ phải chịu mức lãi suất nhất định.

Không ít cửa hàng còn đội giá sản phẩm lên cao rồi bán với hình thức trả góp 0%. Với cách này, người bán vẫn có lãi mà khách hàng lại nghĩ mình được mua “hời”, không phải chịu lãi suất và giảm áp lực bỏ tiền nhiều một lúc.

Đó chỉ là một số cách để bên bán vẫn có lợi, có thêm “tiền” khi áp dụng hình thức mua hàng trả góp 0%. Có thể nói, đây là chiêu trò nhằm thu hút khách hàng, cạnh tranh tại các cửa hàng, hệ thống siêu thị. Vì bên bán vẫn là người được hưởng lợi với một số tiền nhất định.

Vì thế, thay vì tìm đến các chương trình trả góp, người tiêu dùng nên tham khảo các hình thức mua thẳng. Do mức giá đã được niêm yết sẵn, cũng như tính cạnh tranh cao từ các nơi bán, người dùng có thể thoải mái lựa chọn mà không sợ bị “mất tiền”.

Ai đang và chuẩn bị mua nhà rất cần tham khảo những thông tin này.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật