Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Nâng đỡ khu vực kinh tế tư nhân sẽ là tâm điểm bức tranh kinh tế 2020

Huyền Anh

Thứ tư, ngày 01/01/2020 07:00 AM (GMT+7)

Theo nhận định của Công ty chứng khoán Bảo Việt (BVSC), trong giai đoạn sắp tới, Việt Nam sẽ không quá chú trọng các giải pháp mang tính kích cầu từ chính sách tiền tệ và tài khóa. Thay vào đó, các cải cách về phía cung như cải thiện môi trường kinh doanh, nâng đỡ khu vực kinh tế trong nước, đặc biệt là kinh tế tư nhân, sẽ được chú trọng.

Bình luận

0

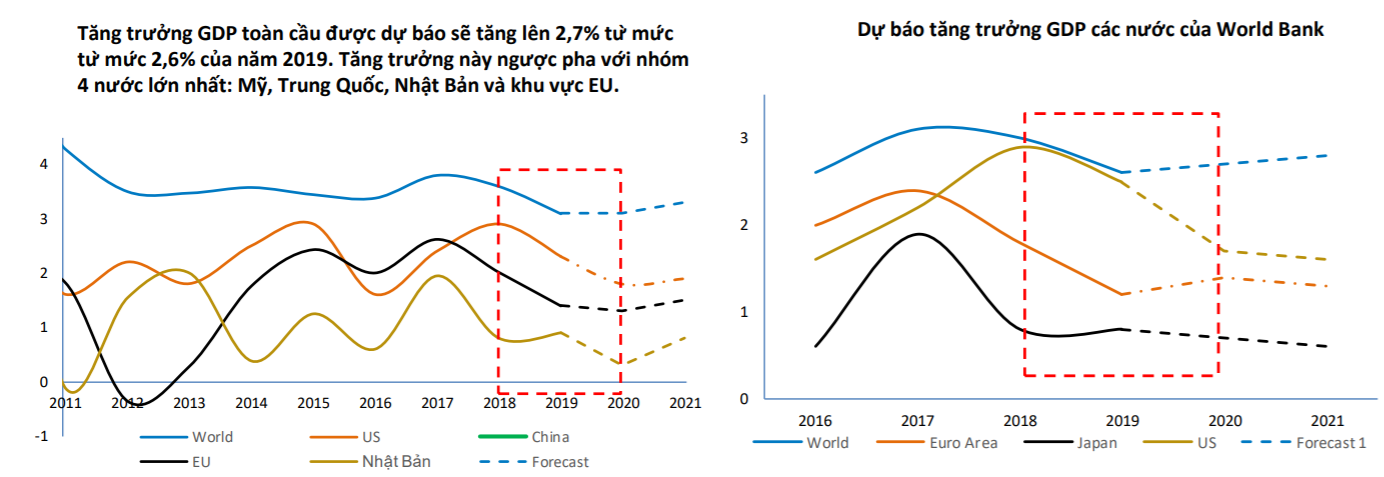

Báo cáo phân tích kinh tế vĩ mô và thị trường chứng khoán 2020 của Công ty chứng khoán Bảo Việt (BVSC) dự báo, sau năm 2019 giảm tốc khá mạnh, tăng trưởng kinh tế toàn cầu năm 2020 được dự báo sẽ có sự hồi phục nhẹ trở lại.

Theo đó, tăng trưởng GDP toàn cầu sẽ tăng lên 2,7% từ mức từ mức 2,6% của năm 2019. Tăng trưởng này ngược pha với nhóm 4 nước lớn nhất: Mỹ, Trung Quốc, Nhật Bản và khu vực EU.

Những căng thẳng chính trị như cuộc chiến thương mại Mỹ - Trung Quốc dù mới đây có xu hướng hạ nhiệt do Mỹ và Trung Quốc cho biết đã đạt được thỏa thuận bước 1 (dự kiến ký kết vào tháng 1/2020) hay như xu hướng bảo hộ thương mại của Tổng thống Donald Trump có thể sẽ sớm quay trở lại nhằm ghi điểm với những của tri ủng hộ mình trong bối cảnh cuộc bầu cử Tổng thống Mỹ diễn ra vào tháng 11/2020 tới… sẽ là những ẩn số lớn và chứa đựng nhiều bất định đối với tăng trưởng kinh tế toàn cầu trong năm 2020.

Kinh tế Việt Nam giảm tốc nhìn từ cung – cầu

Đặt trong bối cảnh chung của tăng trưởng kinh tế toàn cầu, tại Việt Nam, GDP được dự báo sẽ tăng trưởng chậm lại nếu nhìn từ cả phía cung và phía cầu trong năm 2020.

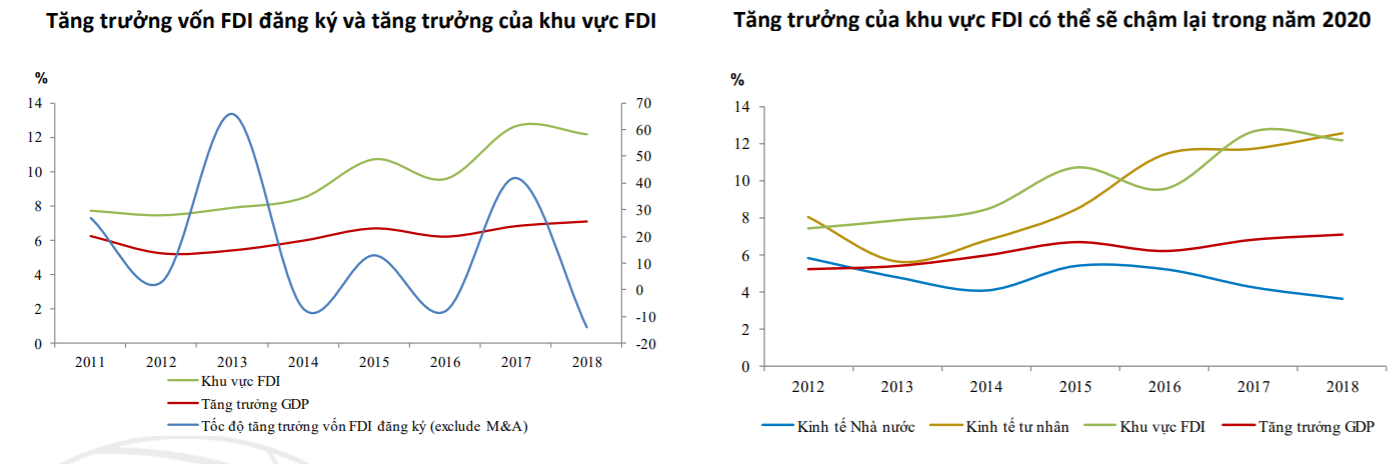

Về phía cung, khu vực kinh tế FDI đóng góp khoảng 20% trong tổng quy mô GDP của Việt Nam, đồng thời tăng trưởng của khu vực kinh tế này cũng luôn cao hơn rất nhiều tăng trưởng GDP chung.

Tuy nhiên, trong năm 2018 và 2019 tăng trưởng vốn FDI đăng ký vào Việt Nam có xu hướng giảm. Trong khi đó, tác động của vốn FDI đăng ký tới tăng trưởng của khu vực FDI có độ trễ nhất định. Do vậy, điều này sẽ khiến cho tăng trưởng của khu vực kinh tế FDI trong một vài năm tới có thể sẽ gặp nhiều khó khăn, qua đó đóng góp của khu vực này vào tăng trưởng GDP chung cũng sẽ ở mức thấp hơn.

Về phía cầu, BVSC chỉ ra hai khó khăn chính đối với tăng trưởng GDP năm 2020.

Thứ nhất, là kinh tế toàn cầu tiếp tục xu hướng tăng trưởng chậm lại, khiến xuất khẩu hàng hóa của Việt Nam sang các thị trường chính như EU, Trung Quốc, Nhật Bản gặp khó khăn. Đặc biệt, xuất khẩu sang thị trường Mỹ khó tăng mạnh như năm 2019 (30%) do các biện pháp thắt chặt xuất xứ hàng hóa và rủi ro Việt Nam bị chính quyền Tổng thống Donald Trump “để mắt” tới khi có thặng dư thương mại lớn với Mỹ.

Hai là cầu tiêu dùng trong nước, thể hiện qua doanh số bán lẻ có thể sẽ tăng thấp hơn năm 2019 (9-10%)

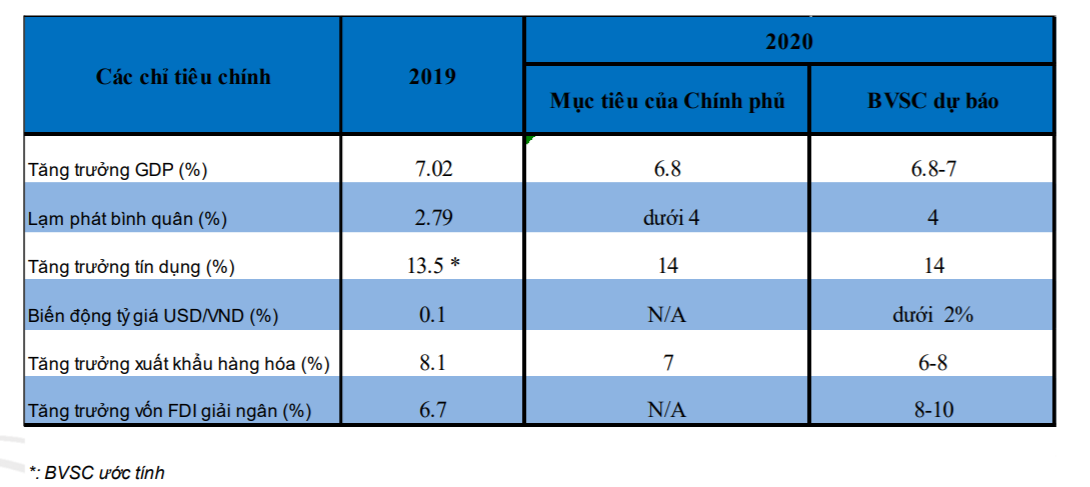

Kết quả, GDP 2020 của Việt Nam được dự báo tăng khoảng 6,8-7%. Năm 2019, tăng trưởng GDP của Việt Nam vẫn đạt trên 7% sau khi ghi nhận mức kỷ lục 7,08% vào năm liền trước theo số liệu của Tổng cục Thống kê.

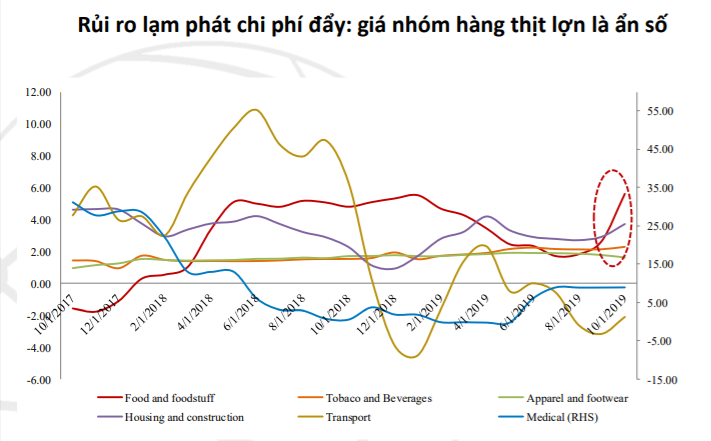

Bên cạnh tăng trưởng kinh tế giảm tốc, áp lực đối với lạm phát trong năm 2020 cũng sẽ có phần thách thức hơn so với năm 2019. Trong đó, rủi ro lớn nhất sẽ đến từ lạm phát chi phí đẩy với giá thịt lợn tăng cao do dịch bệnh. Tuy nhiên, theo BVSC, rủi ro này có thể sẽ vẫn trong tầm kiểm soát của Chính phủ do không chịu cộng hưởng bởi yếu tố cầu kéo.

“Giá nhóm hàng thịt lợn tăng cao do dịch bệnh là một rủi ro lớn đối với lạm phát 2020. Đặc biệt do nền của H1/2019 thấp, theo dự phóng của BVSC, chỉ số CPI lõi (YoY) sẽ ở mức đặc biệt cao (5-5,5%) trong nửa đầu năm 2020 trước khi hạ nhiệt dần về cuối năm”, báo cáo đề cập.

Cũng theo tính toán của BVSC, việc điều chỉnh giá các nhóm hàng do Nhà nước quản lý sẽ khiến CPI tổng thể tăng khoảng 1% trong năm 2020. Dự báo, CPI vào cuối năm 2020 YoY 3,2- 3,6% trong khi CPI trung bình cả năm 2020 sẽ dao động quanh 4%.

Chuyển dịch động lực tăng trưởng sang khu vực kinh tế tư nhân

Đánh giá về triển vọng trung hạn trong bức tranh kinh tế của Việt Nam, Công ty chứng khoán Bảo Việt cho rằng, để hỗ trợ tăng trưởng trong giai đoạn sắp tới, Việt Nam sẽ không quá chú trọng các giải pháp mang tính kích cầu từ chính sách tiền tệ và tài khóa. Thay vào đó, các cải cách về phía cung như cải thiện môi trường kinh doanh. Trên cơ sở đó, sẽ khó có thể kỳ vọng những dòng vốn rẻ, quy mô lớn chảy ra thị trường.

Theo báo cáo Doing business 2020 của World Bank, môi trường kinh doanh của Việt Nam đạt 69,8 điểm – tăng 1,2 điểm so với năm 2018. Tuy nhiên, xếp hạng của Việt Nam lại tụt 1 bậc, từ bậc 69 xuống bậc 70 trong số 190 nền kinh tế được đánh giá. Đây là năm thứ hai liên tiếp, môi trường kinh doanh của Việt Nam bị tụt hạng (dù không nhiều).

Việc môi trường kinh doanh tăng điểm nhưng tụt bậc về xếp hạng cho thấy cải cách thủ tục hành chính của Việt Nam đang có dấu hiệu chững lại và chậm hơn so với các nước khác trong khu vực.

Trong khi đó, các nước như Trung Quốc, Ấn Độ, Malaysia, Thái Lan là những nước trong khu vực có cải thiện mạnh về môi trường kinh doanh trong 2 năm qua. Những nước này tăng cường cải thiện môi trường kinh doanh nhằm hạn chế những tác động tiêu cực của chiến tranh thương mại (như Trung Quốc) hoặc đón đầu dòng vốn dịch chuyển từ Trung Quốc sang (như Thái Lan, Malaysia, Ấn Độ).

Như vậy, trong trung hạn, cải thiện môi trường kinh doanh là một trong những chìa khóa quan trọng để Việt Nam có thể cạnh tranh với các quốc gia khác trong việc thu hút được nguồn vốn dịch chuyển ra khỏi Trung Quốc nhằm tránh chiến tranh thương mại. Môi trường kinh doanh thông thoáng cũng giúp tăng năng suất lao động, thúc đẩy GDP tăng trưởng ở mức cao hơn.

Bên cạnh đó, việc nâng đỡ khu vực kinh tế trong nước, đặc biệt là kinh tế tư nhân, cũng sẽ là tâm điểm trong bức tranh kinh tế vĩ mô năm 2020.

Trên thực tế, trong các năm gần đây, khu vực kinh tế tư nhân và khu vực FDI có mức tăng trưởng vượt trội so với các khu vực khác và cũng cao hơn mức tăng trưởng GDP chung của Việt Nam. Mặc dù vậy, tỷ trọng đóng góp của khu vực kinh tế tư nhân trong GDP chuyển dịch chậm và vẫn ở mức rất thấp (8,5% năm 2005 lên mức 9,1% năm 2018). Trong khi đó, khu vực kinh tế Nhà nước mặc dù đang tăng trưởng chậm lại nhưng vẫn chiếm tỷ trọng cao trong GDP (37% năm 2005 xuống 28% năm 2018).

“Trong bối cảnh tăng trưởng của khu vực kinh tế Nhà nước thấp và tăng trưởng của khu vực FDI có thể sẽ chững lại trong thời gian tới, Việt Nam sẽ tập trung các giải pháp hỗ trợ, nâng đỡ khu vực kinh tế tư nhân. Đây được xem là động lực tăng trưởng quan trọng cho giai đoạn phát triển kế tiếp của Việt Nam”, BVSC đánh giá.

Nhờ vậy, mặc kinh tế vĩ mô Việt Nam năm 2020 sẽ gặp nhiều hơn một chút các thách thức về tăng trưởng và kiểm soát lạm phát so với năm 2019 nhưng về cơ bản bức tranh kinh tế vĩ mô sẽ không có quá nhiều xáo trộn.

Việt Nam bị Mỹ đưa vào danh sách “thao túng tiền tệ” là một rủi ro lớn

Liên quan tới điều hành chính sách tiền tệ năm 2020, BVSC cho rằng, xu hướng bật tăng trở lại của lạm phát chính là thách thức lớn cho việc điều hành chính sách tiền tệ năm 2020.

Theo đó, dù CPI có thể sẽ không tăng cao lên mức quá rủi ro nhưng cũng là một trở ngại khiến Ngân hàng Nhà nước (NHNN) khó mạnh tay trong việc cắt giảm thêm các loại lãi suất điều hành như trần lãi suất huy động, lãi suất OMO, lãi suất tín phiếu…, nhất là trong nửa đầu năm 2020.

Tính đến nay, Việt Nam mới có một lần điều chỉnh giảm 0,25% lãi suất điều hành vào tháng 9/2019 (ít hơn so với các nước trong khu vực). Hiện dư địa để Việt Nam cắt giảm tiếp lãi suất điều hành (trong trường hợp kinh tế tăng trưởng thấp dưới mục tiêu) là khá nhiều. Mặc dù vậy, tác động của việc giảm lãi suất điều hành đến mặt bằng lãi suất cho vay ở Việt Nam là khá hạn chế.

Ngoài ra, hai yếu tố là lộ trình kiểm soát rủi ro (tỷ lệ vốn ngắn hạn cho vay trung và dài hạn sẽ được giảm dần từ mức 40% hiện nay xuống 0% kể từ đầu 2022) và nâng cao năng lực tài chính (áp dụng chuẩn Basel II kể từ đầu 2020) cho hệ thống ngân hàng sẽ vẫn khiến mặt bằng lãi suất huy động khó giảm mạnh trong 2- năm tới.

Trên cơ sở đó, BVSC dự báo mặt bằng lãi suất năm 2020 nhiều khả năng sẽ ổn định, không tăng thêm so với cuối 2019. Trong kịch bản lạm phát hạ nhiệt dần trong nửa cuối năm, NHNN sẽ có dư địa để xem xét cắt giảm các loại lãi suất điều hành nếu tăng trưởng GDP chậm lại đáng kể.

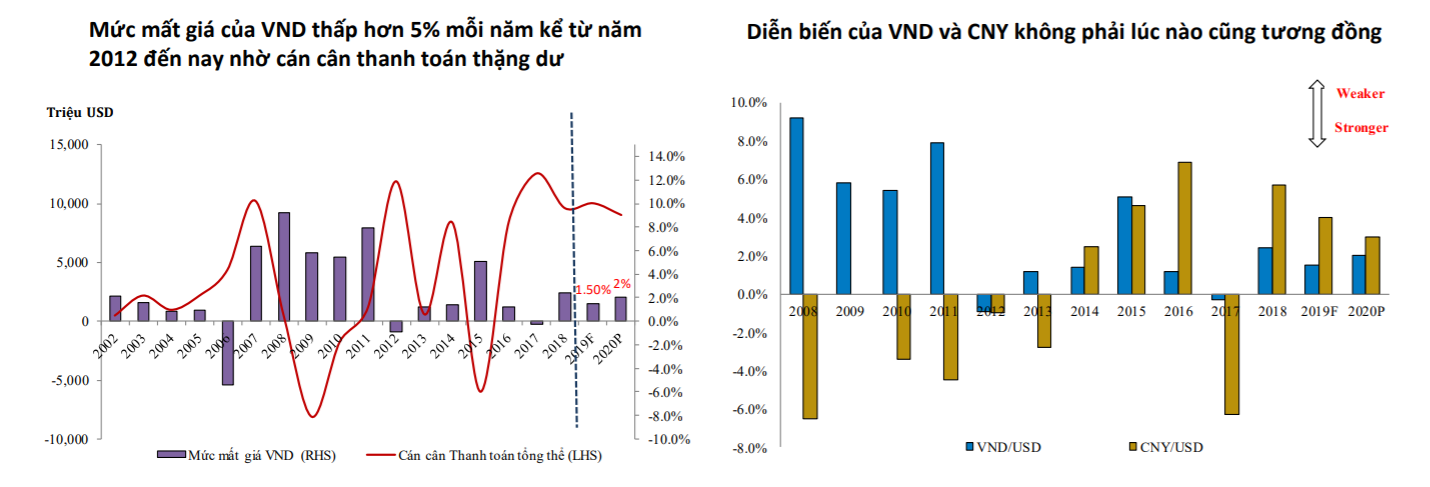

Trong khi đó, áp lực đối với tỷ giá năm 2020 sẽ đến từ xu hướng tiếp tục yếu đi của đồng Nhân dân tệ (dự báo sẽ mất giá thêm 3-4% nếu chiến tranh thương mại Mỹ Trung leo thang) và các đồng tiền khác khiến sức cạnh tranh của hàng xuất khẩu Việt Nam suy giảm.

Tuy nhiên, rủi ro Việt Nam bị Mỹ đưa vào danh sách “thao túng tiền tệ” là một rủi ro lớn, buộc Ngân hàng Nhà nước phải thận trọng trong việc giảm giá mạnh VND. BVSC dự báo, VND sẽ giảm giá tối đa khoảng 2% trong năm 2020

Đối với mục tiêu tăng trưởng tín dụng của Việt Nam, BVSC cho rằng, trong 2 năm tới sẽ duy trì ở mức 12-14% do Chính phủ vẫn đang kiên định với mục tiêu ổn định kinh tế vĩ mô. Khó có khả năng tăng trưởng tín dụng được nới lỏng lên mức cao trên 15%.

“Tuy quota chung cho hệ thống không được nới thêm nhưng việc phân bổ quota tín dụng cho từng ngân hàng sẽ theo hướng thị trường hơn, dựa vào mức độ đủ vốn và khả năng quản trị rủi ro của mỗi ngân hàng thay vì “cào bằng” tăng trưởng tín dụng cho toàn hệ thống”, Công ty chứng khoán Bảo Việt đề cập.

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật