Nâng trần sở hữu ngước ngoài: "Cú hích" cho tăng trưởng ngân hàng?

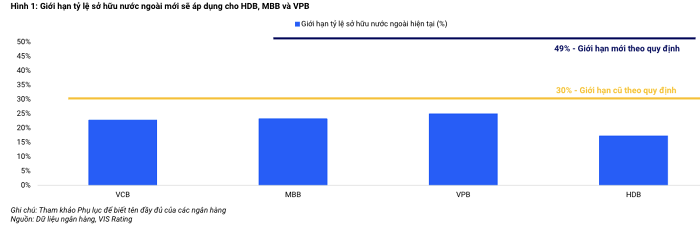

Theo danh sách hiện tại, có bốn ngân hàng tham gia phương án tái cơ cấu gồm HDBank (HDB), MB (MBB), Vietcombank (VCB) và VPBank (VPB).

Tuy nhiên, do Vietcombank là ngân hàng có vốn nhà nước chi phối, chính sách nới room ngoại lên 49% sẽ chỉ áp dụng cho ba ngân hàng còn lại là HDBank, MB và VPBank.

Trong báo cáo về ngành ngân hàng mới đây, CTCP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) nhận định việc nâng trần sở hữu nước ngoài được kỳ vọng sẽ tạo điều kiện thuận lợi cho các ngân hàng thu hút dòng vốn mới từ nhà đầu tư chiến lược, hỗ trợ tăng trưởng tài sản mạnh mẽ.

Theo phương án tái cơ cấu, các ngân hàng tham gia sẽ nhận được một số quyền lợi và miễn trừ từ Ngân hàng Nhà nước (NHNN), bao gồm hạn mức tăng trưởng tín dụng cao hơn, tỷ lệ dự trữ bắt buộc thấp hơn, được hỗ trợ về thanh khoản.

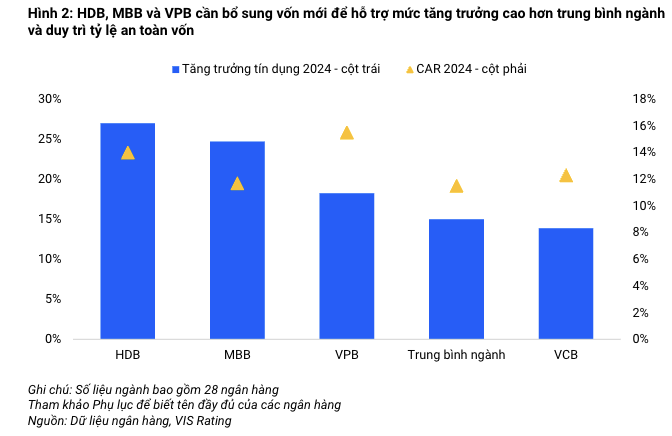

Trong bối cảnh nhiều ngân hàng đặt mục tiêu tăng trưởng tổng tài sản trên 25%/năm, nhu cầu bổ sung vốn là rất cấp thiết. Ước tính nếu không tăng vốn cổ phần hoặc phát hành trái phiếu tăng vốn cấp 2, tỷ lệ an toàn vốn (CAR) của các ngân hàng như HDB, MBB và VPB có thể giảm từ 150–300 điểm cơ bản vào cuối năm 2026.

Trong trường hợp các ngân hàng này duy trì tăng trưởng tài sản cao hơn trung bình ngànhhoặc trên 25% và khả năng sinh lời duy trì ổn định trong vòng hai năm tới, các chuyên gia VIS Rating đánh giá HDBank, MB và VPBank sẽ là những ngân hàng cần bổ sung vốn mới để duy trì mức vốn hiện tại.

Các chuyên gia VIS Rating ước tính tỷ lệ an toàn vốn (CAR) có thể giảm từ 150 đến 300 điểm cơ bản đến cuối năm 2026 nếu các ngân hàng trên không tăng vốn cổ phần mới hoặc phát hành trái phiếu tăng vốn cấp 2.

Trước đây, các ngân hàng chủ yếu dựa vào lợi nhuận giữ lại và trái phiếu cấp 2 để tăng vốn. Tuy nhiên, khả năng thu hút vốn cổ phần mới từ nhà đầu tư nước ngoài được đánh giá là giải pháp căn cơ hơn về dài hạn.

Tại báo cáo, VIS Rating cho biết, thực tế cho thấy quá trình tìm kiếm và đạt được thỏa thuận với nhà đầu tư nước ngoài thường mất nhiều thời gian. Điển hình là thương vụ VPBank bán 15% vốn cho Sumitomo Mitsui Banking Corporation (SMBC) kéo dài gần hai năm, trước khi hoàn tất vào năm 2023. HDBank cũng đã theo đuổi chiến lược gọi vốn ngoại trong suốt 5 năm qua.

Trong khi đó, MB hiện chưa công bố kế hoạch cụ thể liên quan đến việc tìm kiếm nhà đầu tư chiến lược nước ngoài.Do đó, các chuyên gia đánh giá lợi nhuận giữ lại và trái phiếu tăng vốn cấp 2 sẽ là nguồn tăng vốn chính của ngân hàng.

Với Vietcombank, dù không được hưởng ưu đãi nới room ngoại lên 49% do là ngân hàng quốc doanh, nhưng ngân hàng này vẫn có kế hoạch chào bán thêm 6,5% vốn cho nhà đầu tư nước ngoài, trong đó có cổ đông chiến lược Mizuho. Nếu thành công, tỷ lệ CAR của VCB có thể tăng hơn 200 điểm cơ bản.

Sự tham gia của nhà đầu tư chiến lược nước ngoài không chỉ mang lại nguồn vốn bổ sung quan trọng mà còn giúp nâng cao năng lực quản trị, kiểm soát rủi ro và mở rộng tiếp cận vốn quốc tế cho các ngân hàng.

Đơn cử, với sự hỗ trợ của SMBC, VPBank đã ghi nhận sự tăng trưởng mạnh mẽ trong mảng cho vay khách hàng FDI, đạt 3.700 tỷ đồng năm 2024, gấp ba lần so với năm trước.

Gần đây nhất, vào ngày 5/5/2025, VPBank thông báo đã huy động thành công khoản vay hợp vốn trị giá 1 tỷ USD, do SMBC và một số định chế tài chính quốc tế thu xếp, nhằm phục vụ chiến lược tài chính bền vững.