Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

PAN và câu chuyện về M&A... “khác người”

Quốc Hải

Thứ sáu, ngày 20/10/2017 06:00 AM (GMT+7)

Từ một doanh nghiệp (DN) ban đầu với số vốn điều lệ chỉ 250 triệu đồng, Công ty CP Tập đoàn PAN (mã chứng khoán PAN) sau gần 20 năm phát triển đã trở thành một DN “số má” trong ngành nông nghiệp - thực phẩm tại Việt Nam và khu vực. Thậm chí, đà tăng trưởng của PAN trong vài năm gần đây khiến những “ông lớn” như Vingroup, Hòa Phát, Masan Group... phải dè chừng.

Bình luận

0

Từ cái tên cũ là Công ty Xuyên Thái Bình (Pan Pacific), ngay sau khi đổi tên, Tập đoàn PAN đã quyết định chia tay với mảng quét dọn vệ sinh - lĩnh vực chủ lực nuôi sống PAN gần 20 năm qua - để dồn lực vào ngành mới: nông nghiệp, thực phẩm. Quyết định này khiến nhiều nhà đầu tư thời điểm đó phải ngỡ ngàng.

Bibica hiện là một thành viên của PAN (Ảnh: IT)

Song, chỉ vài năm sau đó, người ta phải ngước nhìn một Tập đoàn PAN bề thế về lĩnh vực nông nghiệp, thực phẩm đã vươn tầm ra khu vực chứ không còn gói gọn trong một đất nước nhỏ bé.

“Lớn như thổi” nhờ M&A với công thức... 1+1>2

Nói đến PAN thời điểm hiện tại, nhiều người không nghĩ được rằng những quyết định M&A ở thời điểm cách đây vài năm của ông Nguyễn Duy Hưng (Chủ tịch HĐQT Công ty CP Tập đoàn PAN, đồng Chủ tịch HĐQT Công ty CP Chứng khoán Sài Gòn - SSI) - vốn được cho là “không tưởng” - lại thành công đến thế.

Từ một DN chủ lực trong các dịch vụ vệ sinh, Pan Pacific chuyển hướng sang lĩnh vực nông nghiệp và hàng tiêu dùng với tham vọng trở thành “ông trùm” nông nghiệp, thực phẩm. Bằng chứng là, chỉ trong giai đoạn 2013-2015, các thương vụ mua bán và sáp nhập (M&A) được PAN thực hiện rầm rộ với việc hàng loạt các doanh nghiệp nông nghiệp như: Công ty CP Giống cây trồng Trung ương (NSC), Công ty Giống cây trồng Miền Nam (SSC), Công ty bánh kẹo Bibica (BBC), Công ty Điều Long An (LAF), Công ty Aquatex Bến Tre (ABT) đã lọt vào “mắt xanh” của PAN.

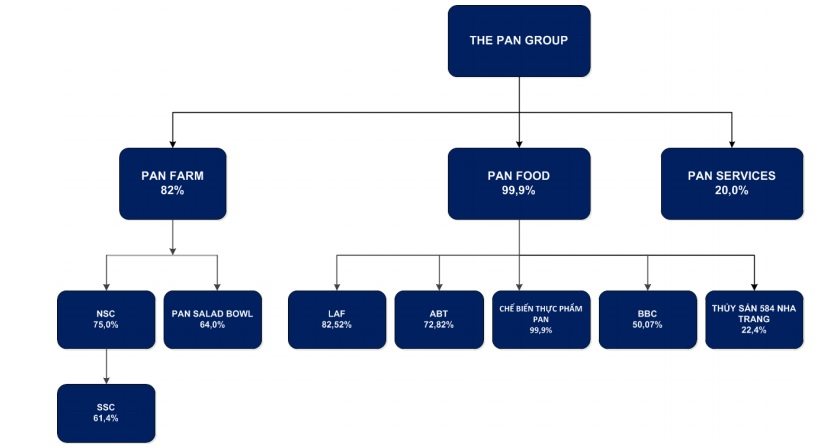

Đến thời điểm hiện tại, PAN gồm có 3 mảng chính gồm Farm, Food và Services. Trong đó, mục tiêu hàng đầu của PAN là hướng đến tạo ra một hệ thống nền tảng trong lĩnh vực nông nghiệp - thực phẩm, để từ đó hoàn thiện chuỗi giá trị khép từ sản phẩm đầu vào đến đầu ra theo mô hình 3F, Farm Food Family (Trang trại - Thực phẩm - Gia đình). Vì vậy, không ngạc nhiên khi ở mảng dịch vụ vệ sinh - PAN Services - tỷ lệ sở hữu của PAN chỉ còn 20%. Ngược lại, trong mảng Farm và Food, tỷ lệ nắm giữ của PAN đang chiếm tỷ lệ rất lớn, thậm chí là chi phối.

Cụ thể, với PAN Farm (tỷ lệ nắm giữ của PAN lên tới 82%). Trong đó, PAN Farm hiện đang nắm giữ 75% vốn của Công ty CP Giống cây trồng Trung ương (NSC), và NSC lại nắm giữ tỷ lệ chi phối lên tới 61,4% của Công ty Giống cây trồng Miền Nam (SSC). Đồng thời, PAN Farm cũng đang nắm tỷ lệ 64% vốn của PAN Salad Bowl.

Ở mảng Food, PAN hiện nắm tới 99,9% vốn của PAN Food. Trong đó, PAN Food hiện nắm giữ tỷ lệ vốn chi phối của các DN đầu ngành về lĩnh vực thực phẩm, chẳng hạn như: Công ty Điều Long An (LAF) - một trong những DN xuất khẩu hạt điều lớn nhất, PAN nắm giữ tỷ lệ 82,52% vốn; Công ty bánh kẹo Bibica (BBC) - có khoảng 8% thị phần ngành bánh kẹo, PAN nắm giữ tỷ lệ vốn 50,07%; Công ty Thủy sản Bến Tre (ABT) - DN xuất khẩu ngao lớn nhất Việt Nam, PAN nắm giữ 72,82% vốn. Đặc biệt, PAN còn sở hữu 22,4% cổ phần CTCP Thủy sản 584 Nha Trang - là DN nổi tiếng với sản phẩm nước mắm truyền thống.

Ngoài ra, PAN Food cũng đang tiến hành xây dựng một nhà máy chế biến thức ăn để chế biến thức ăn đóng hộp tại KCN Vĩnh Lộc, Long An với tổng diện tích 10 ha. Dự án được thực hiện theo 4-5 giai đoạn với vốn đầu tư dự kiến là 200 tỷ đồng.

Cơ cấu tỷ lệ sở hữu của PAN

Không giống như các “ông lớn” khác đẩy mạnh M&A rồi sống dở, chết dở, hầu hết các DN mà PAN thực hiện M&A đến nay đều tăng trưởng khá ổn định và bền vững. Bàn về các chiến lược M&A này, trong một lần giao lưu cách đây không lâu, ông Nguyễn Duy Hưng cho rằng có 2 yếu tố khác biệt về cách M&A của PAN so với các DN khác, thứ nhất đó là “we are”, nghĩa là hậu M&A, mỗi công ty sẽ là một thành viên của gia đình PAN. PAN có thể nắm giữ tỷ lệ sở hữu lớn, nhưng không bắt buộc các DN thành viên phải thay đổi toàn bộ cơ cấu tổ chức hay chiến lược kinh doanh, giữ lại những nhân sự tốt, tạo mọi điều kiện hỗ trợ, khuyến khích các DN phát huy những điểm mạnh có sẵn, khắc phục điểm yếu để cải thiện tình hình kinh doanh. Thứ hai, PAN chọn cách phân tích và nghiên cứu kỹ các nguồn lực, sản phẩm hiện tại để phát triển, nghiên cứu sử dụng các nguồn lực này một cách tối ưu, gia tăng giá trị cho sản phẩm của DN được M&A chứ không ép buộc các DN này phải theo mô hình có sẵn nào đó...

“Mục tiêu của PAN là sau khi M&A xong, cấu trúc công ty sẽ được điều chỉnh như thế nào để 2 công ty có thể phối hợp hài hòa với nhau, nhanh chóng phát huy được thế mạnh cộng hưởng mang lại giá trị 1 + 1 > 2 chứ không phải chỉ bằng 2”, ông Hưng chia sẻ.

Tham vọng thành “ông trùm” lĩnh vực nông nghiệp, thực phẩm

Rõ ràng, tham vọng trở thành “ông trùm” lĩnh vực nông nghiệp, thực phẩm tại Việt Nam của PAN đang dần trở nên khả thi hơn khi sau hàng loạt các thương vụ M&A, các công ty con của PAN đã nhanh chóng lớn mạnh.

Chẳng hạn, với lĩnh vực giống cây trồng, sau khi “thâu tóm” Công ty CP Giống cây trồng Trung ương (NSC) với tỷ lệ sở hữu 59%, PAN nâng dần tỷ lệ sở hữu tại NSC lên tới 75% và sau đó thực hiện M&A với Công ty Giống cây trồng Miền Nam (SSC) để đạt tỷ lệ sở hữu 61,4%. Với thuận lợi là 2 công ty này cùng nằm trong ngành giống cây trồng, nên mức độ am hiểu ngành, mô hình hoạt động của công ty đều rất thuận lợi. Đặc biệt, với lợi thế của NSC ở thị trường miền Bắc, SSC ở thị trường miền Nam, sự cộng hưởng của 2 công ty về vấn đề thị phần mang lại rất nhiều ý nghĩa chiến lược cho cả hai công ty và đến thời điểm hiện tại, nói về ngành giống cây trồng, khó có DN nào tại Việt Nam có thể vượt qua “cái bóng khổng lồ” của PAN.

Hoặc, với thương vụ “thâu tóm” 72,82% vốn của Công ty Thủy sản Bến Tre (ABT), PAN không đưa lãnh đạo vào điều hành ABT sau khi M&A mà lại chọn chiến lược đưa lãnh đạo DN này tiếp xúc với các công ty hàng đầu của Israel và Mỹ trong cùng lĩnh vực để tham khảo các công nghệ tiên tiến về nuôi trồng, đánh bắt và chế biến thủy hải sản. Cách làm này giúp tối ưu hóa nguồn lực và quản trị, nhờ đó ABT nhanh chóng vươn lên hàng đầu trong lĩnh vực xuất khẩu ngao sang 16 quốc gia, trong đó riêng thị trường Nhật Bản đã trị giá lên tới hàng chục triệu USD.

Mới đây nhất, PAN đã thực hiện chào mua thành công Bibica, chính thức đưa Bibica trở thành công ty con của PAN Food, một thành viên của Tập đoàn PAN.

Hiện, PAN đang có vốn hóa khoảng hơn 4.107 tỷ đồng và hiện xếp thứ 6 trong bảng xếp hạng FAST500 - Top 500 doanh nghiệp tăng trưởng nhanh nhất Việt Nam năm 2017.

|

Với mức tăng trưởng doanh thu ở mức trên 50%/năm trong vòng 5 năm, giai đoạn 2012 - 2016, từ mức 284 tỷ đồng năm 2012 lên 2.752 tỷ đồng năm 2016, PAN được xếp vào nhóm doanh nghiệp tăng trưởng thần tốc trong bối cảnh nền kinh tế chung còn nhiều khó khăn. Đặc biệt, năm 2017 là năm thứ 3 liên tiếp PAN góp mặt trong bảng xếp hạng FAST500 với thứ hạng được cải thiện rõ rệt (đứng ở vị trí thứ 91 năm 2015, thứ 47 năm 2016 và vươn lên thứ 6 vào năm 2017). |

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật