Điểm mặt những ngân hàng hưởng lợi khi cấp “room” tín dụng dựa trên CAR

Ngay từ đầu năm, với mục tiêu tăng trưởng kinh tế trên 8%, Ngân hàng Nhà nước (NHNN) đã đưa ra chỉ tiêu tăng trưởng tín dụng 16%, điều này đồng nghĩa hệ thống ngân hàng cho nền kinh tế vay tăng thêm 2,5 triệu tỷ đồng, tương đương dư nợ tín dụng cuối năm 2025 ở mức 18,1 triệu tỷ đồng.

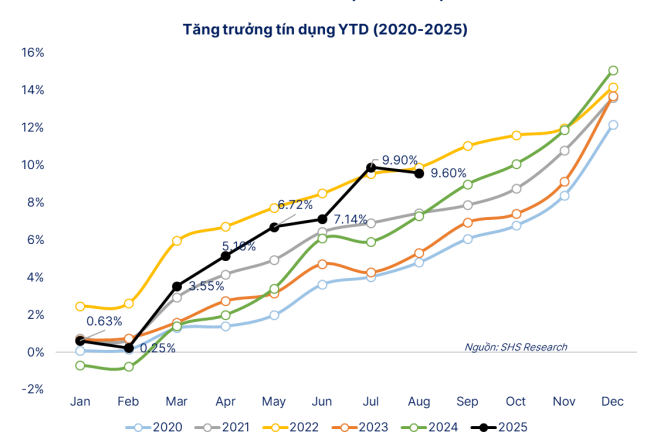

Theo dữ liệu mới công bố từ NHNN, tăng trưởng tín dụng đến cuối tháng 7 đạt 9,8%.

Với đà tăng trưởng gần 10% trong 7 tháng đầu năm, mức room còn lại cho 5 tháng cuối chỉ ~6%, trong khi các năm trước thường tăng tốc mạnh vào Q4 để “về đích” .

Điều này có thể khiến một số ngân hàng sẽ gặp rào cản về room tín dụng, đặc biệt nếu NHNN kiểm soát chặt theo chất lượng tài sản hoặc tỷ lệ vốn. Vì vậy, áp lực phân bổ vốn hiệu quả và kiểm soát chất lượng tín dụng sẽ gia tăng trong nửa cuối năm 2025, đặc biệt trong bối cảnh lãi suất cho vay vẫn duy trì ở mức thấp, tạo áp lực lên NIM.

Thông tư 14 "mở đường" cho dỡ bỏ trần tín dụng

Trong suốt hơn một thập kỷ, trần tín dụng từng là công cụ điều hành then chốt của NHNN, nhằm kiểm soát lạm phát, giữ vững tỷ giá và đảm bảo an toàn hệ thống giữa thời kỳ tăng trưởng nóng. Song, bước vào giai đoạn hậu COVID, khi nền kinh tế đã ổn định hơn về vĩ mô, việc tháo bỏ “room” tín dụng trở thành một lựa chọn tự nhiên – mở đường cho sự vận hành theo cơ chế thị trường, gia tăng cạnh tranh, và khơi thông dòng vốn.

Thay vì áp đặt từ trên xuống, các ngân hàng sẽ được tự chủ hơn trong định hướng kinh doanh; tín dụng có thể mở rộng linh hoạt khi hội đủ năng lực và thời cơ. Doanh nghiệp và người dân cũng vì vậy mà dễ tiếp cận vốn hơn, không còn bị ràng buộc bởi “chiếc áo chung” toàn ngành.

Đây là bước đi gần với thông lệ quốc tế, từng bước giảm thiểu cơ chế “xin-cho”, thay bằng giám sát dựa trên sức khỏe tài chính và năng lực quản trị rủi ro.

Ngày 30/6/2025, NHNN ban hành Thông tư 14/2025/TT-NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng thương mại, chi nhánh ngân hàng nước ngoài. Nhóm phân tích Chứng khoán SHS đánh giá, thông tư này ra đời chính là bước đệm quan trọng, mở đường cho việc dỡ bỏ cơ chế phân bổ hạn mức tín dụng.

Theo đó, bằng cách thiết lập một hệ khung chặt chẽ về an toàn vốn – gồm CAR và các bộ đệm đi kèm – Thông tư buộc ngân hàng phải củng cố nền tảng vốn và cải thiện quản trị rủi ro. Khi ấy, NHNN có thể điều hành tăng trưởng tín dụng dựa trên mức độ vững chắc về vốn, thay vì áp trần hành chính.

Theo các chuyên gia SHS, nói cách khác, ngân hàng nào có tỷ lệ an toàn vốn (CAR) cao, năng lực kiểm soát rủi ro tốt, sẽ được mở rộng tín dụng nhiều hơn.

Đây là một sự phân bổ dựa theo năng lực thực chất – thay cho sự chia đều như trước. Trên thực tế, lãnh đạo NHNN đã từng xác nhận đang xây dựng lộ trình xóa bỏ trần tín dụng từ năm 2026, lấy CAR làm “kim chỉ nam” cho điều hành vĩ mô.

Điều đó đồng nghĩa, các ngân hàng muốn tăng trưởng tín dụng trong tương lai sẽ không thể chờ đợi NHNN “nới room” từng quý, mà phải chủ động nâng vốn, củng cố quản trị để tạo ra dư địa.

Bỏ trần tín dụng, ngân hàng nào hưởng lợi?

Chuyên gia Chứng khoán SHS cho rằng, trong bối cảnh NHNN dần dịch chuyển sang cấp “room” tín dụng dựa trên CAR, những ngân hàng duy trì CAR cao, quản trị RWA tốt (đa dạng hóa nguồn thu, tăng CASA, phát triển mảng phi tín dụng) sẽ chiếm lợi thế dài hạn. Ngược lại, các ngân hàng vốn lớn nhưng RWA “nặng” (Big4) sẽ chịu áp lực tăng vốn hoặc tái cấu trúc danh mục để mở rộng tăng trưởng.

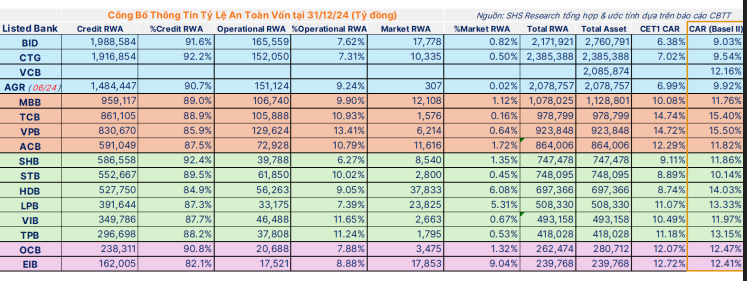

Nhóm Big4 – gồm Agribank, BIDV, VietinBank và Vietcombank – từ lâu đã luôn tiệm cận ngưỡng CAR tối thiểu. Một phần nguyên nhân nằm ở quy mô tài sản quá lớn, trong khi khả năng tăng vốn lại bị ràng buộc do Nhà nước nắm cổ phần chi phối. Tăng trưởng tín dụng phục vụ nền kinh tế luôn cao, nhưng vốn chủ sở hữu lại không theo kịp, khiến CAR bị “bào mòn”.

Cấu trúc vốn của Big4 chủ yếu dựa vào vốn cấp 1 – là lợi nhuận giữ lại và vốn góp từ Nhà nước – nên gặp không ít trở ngại khi cần bổ sung. Thêm vào đó, Big4 thường nắm giữ lượng tài sản có trọng số rủi ro cao như cho vay vốn lưu động, bất động sản và hạ tầng.

Kết quả là tỷ lệ CAR của nhóm này chỉ quanh ngưỡng 8–10%, nhiều khi chạm ngưỡng tối thiểu, khiến họ buộc phải kìm hãm tín dụng vào những tháng cuối năm.

Trái với Big4, một số ngân hàng cổ phần như Techcombank (TCB) và VPBank (VPB) đã sớm chuẩn bị cho mình một nền tảng vốn vững vàng, cùng chiến lược quản trị bảng cân đối (ALM) bài bản. Nhờ đó, họ duy trì CAR và CET1 ở mức cao – từ 12% đến 15%, vượt xa yêu cầu tối thiểu.

Sự khác biệt đến từ việc cơ cấu lại tài sản sinh lời theo hướng tối ưu hóa trọng số rủi ro, kiểm soát tín dụng trong giới hạn an toàn, và đặc biệt là biết nắm bắt cơ hội để tăng vốn khi thị trường thuận lợi.

Đơn cử, nhóm phân tích dẫn ví dụ ngân hàng Techcombank - nổi bật với tỷ lệ CASA cao và danh mục cho vay bán lẻ, SME, trái phiếu chất lượng. Trong khi đó, VPBank gây ấn tượng khi bán FE Credit và thu hút cổ đông chiến lược SMBC để nâng mạnh vốn chủ sở hữu.

Chính nhờ hành trang ấy, khi trần tín dụng được tháo bỏ, những ngân hàng này sẽ có bàn đạp mạnh mẽ để bứt phá, tận dụng dư địa CAR để mở rộng thị phần. Trong khi đó, Big4 – với nền vốn cấp 1 hạn chế – nếu muốn tiếp tục đà tăng trưởng tín dụng, sẽ buộc phải tính đến phương án tăng vốn sớm Tựu trung lại, cuộc chơi tín dụng giai đoạn mới sẽ bước vào thời kỳ phân hóa theo năng lực vốn: ai vốn mạnh, CAR cao, người ấy tiến.

Ai còn yếu, buộc phải củng cố hoặc lùi lại. Đây là cuộc cạnh tranh lành mạnh, hợp lẽ thị trường, và hoàn toàn tương thích với tinh thần của Basel II/III – nơi mà kỷ luật vốn là thước đo duy nhất cho sự tăng trưởng bền vững.