Kho bạc Nhà nước bơm 2.400 tỷ đồng mua USD

Số ngoại tệ này sẽ được mua theo hình thức giao ngay trong ngày 21/5. Ngày thanh toán dự kiến là 23/5. Nếu sử dụng giá mua USD của Sở Giao dịch Ngân hàng Nhà nước (23.770 VND/USD), số tiền KBNN dự kiến chi ra để thực hiện giao dịch trên vào khoảng 2.377 tỷ đồng.

Lũy kế từ đầu năm đến nay, KBNN đã có 9 đợt chào mua ngoại tệ với tổng quy mô gần 1,6 tỷ USD. Trong các đợt chào từ tháng 3 đến tháng 5, lượng ngoại tệ KBNN chào mua có quy mô khá lớn từ 100 - 300 triệu USD mỗi đợt.

Việc KBNN tổ chức đấu thầu mua USD (thông thường mục đích chính là trả nợ nước ngoài) trong khi giá trị đồng USD vẫn duy trì ở mức cao tiếp tục hỗ trợ thêm đà tăng của tỷ giá.

Động thái chào mua ngoại tệ của KBNN diễn ra trong bối cảnh tỷ giá USD/VND tiếp tục neo cao.

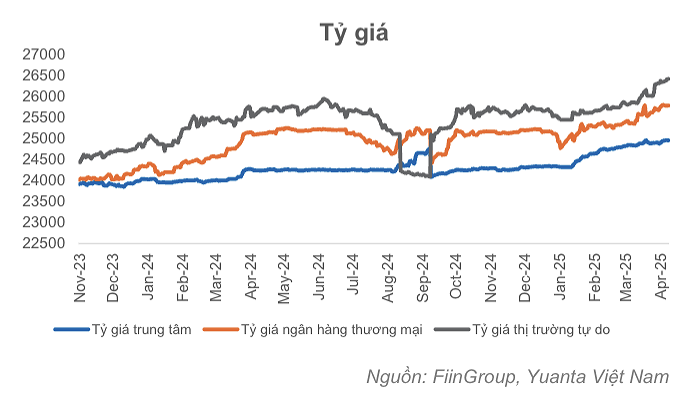

Cụ thể, ghi nhận trong ngày 21/5, tỷ giá trung tâm được Ngân hàng Nhà nước công bố ở mức 24.960 VND/USD, tăng 620 đồng so với đầu năm. Tỷ giá USD các NHTM được phép giao dịch là từ 23.770 - 26.166 VND/USD.

Trong báo cáo vĩ mô mới công bố, các chuyên gia Chứng khoán Yuanta cho biết tỷ giá tháng 4/2025 tăng với tốc độ nhanh hơn tháng 3, trong đó tỷ giá trung tâm tăng 0,5%, tỷ giá tại NHTM tăng 1,7% so với tháng trước và tỷ giá thị trường tự do tăng mạnh 2,2% so với tháng trước.

Theo Chứng khoán Yuanta, mặc dù chỉ số sức mạnh đồng USD (DXY) trên thị trường quốc tế suy giảm, nhưng tỷ giá trong nước tăng mạnh là do nhu cầu USD trong nước tăng cao, trong khi nguồn cung ngoại tệ chưa dồi dào, thặng dư thương mại 4 tháng đầu năm chỉ ở mức thấp, đạt 3,79 tỷ USD.

Đồng thời, nhóm phân tích Yuanta nhận định rằng tỷ giá thị trường tự do sẽ hạ nhiệt bớt trong thời gian tới khi nhu cầu mua USD dự trữ, đầu tư giảm bớt. Tuy nhiên, tỷ giá trong năm 2025 có thể vẫn neo ở mức cao do những áp lực từ chính sách thuế quan.

Các chuyên gia Chứng khoán Vietcombank (VCBS) nhận định, trong bối cảnh các yếu tố bất định, và đặc biệt lo ngại về khả năng Việt Nam chịu mức thuế đối ứng cao, tỷ giá biến động nhiều hơn trong ngắn hạn.

Các lo ngại về rủi ro thuế quan có thể khiến dòng vốn đầu tư đăng ký và giải ngân chậm lại. Ngoài ra, các hoạt động xuất khẩu có thể chịu ảnh hưởng nhất định. Trong khi đó, dự trữ ngoại hối của Việt Nam ở thời điểm hiện tại khá hạn chế.

Theo VCBS, mặc dù căng thẳng thương mại đã dịu đi, nhưng các yếu tố bất định vẫn tồn tại, và chiến tranh thương mại chưa đi đến hồi kết thúc.

“Trong điều kiện Việt Nam vẫn chứng minh được nền tảng ổn định vững chắc, Việt Nam vẫn sẽ là điểm đến lý tưởng của dòng vốn đầu tư và các hoạt động sản xuất – kinh doanh”, báo cáo cho hay.

Theo Chứng khoán Yuanta, mặc dù chỉ số sức mạnh đồng USD (DXY) trên thị trường quốc tế suy giảm, nhưng tỷ giá trong nước tăng mạnh là do nhu cầu USD trong nước tăng cao, trong khi nguồn cung ngoại tệ chưa dồi dào, thặng dư thương mại 4 tháng đầu năm chỉ ở mức thấp, đạt 3,79 tỷ USD.

Đồng thời, nhóm phân tích Yuanta nhận định rằng tỷ giá thị trường tự do sẽ hạ nhiệt bớt trong thời gian tới khi nhu cầu mua USD dự trữ, đầu tư giảm bớt. Tuy nhiên, tỷ giá trong năm 2025 có thể vẫn neo ở mức cao do những áp lực từ chính sách thuế quan.

Còn bà Trần Thị Khánh Hiền - Giám đốc Khối phân tích MBS cho biết, mặc dù chỉ số DXY đã giảm mạnh 9,7% từ đỉnh năm 2025, tỷ giá USD/VND liên ngân hàng vẫn neo ở ngưỡng cao, với áp lực đến từ: Nguồn cung ngoại tệ phần nào bị thắt chặt khi Kho bạc Nhà nước tiếp tục mua USD từ các ngân hàng thương mại với tổng trị giá 110 triệu USD, nhu cầu ngoại tệ của các doanh nghiệp có xu hướng tăng trong bối cảnh nền kinh tế thế giới đối mặt với nhiều biến động, và việc chênh lệch lãi suất VND – USD đảo chiều âm ở mức cao nhất kể từ đầu năm tới nay.

Bà Hiền kỳ vọng tỷ giá sẽ dao động trong khoảng 25.500 – 26.000 VND/USD trong năm 2025 khi các kế hoạch nới lỏng tài khóa của chính quyền mới, kết hợp với các chính sách nhập cư chặt chẽ hơn, cùng với lãi suất cao và chủ nghĩa bảo hộ tương đối cao của Mỹ, dự kiến sẽ hỗ trợ cho việc gia tăng giá trị của đồng USD trong năm 2025.

Ngoài ra, các chính sách thuế quan khó đoán định từ phía Mỹ dự kiến sẽ tạo ra nhiều thách thức cho hoạt động xuất khẩu, thu hút FDI của Việt Nam trong thời gian tới và có thể gây áp lực lên dự trữ ngoại hối - vốn đã khá khiêm tốn của Việt Nam sau khi phải bán ra hơn 9 tỷ USD vào năm ngoái.

Tuy nhiên, cho tới nay các yếu tố nội tại vẫn đang ghi nhận những kết quả tích cực như: thặng dư thương mại (~3,79 tỷ USD trong 4T2025), vốn FDI giải ngân (6,74 tỷ USD, +7,3% so với cùng kỳ) và sự phục hồi của lượng khách du lịch quốc tế (+23,8% so với cùng kỳ trong 4T2025). Theo đó, điều này được kỳ vọng sẽ tiếp tục hỗ trợ cho đồng VND.