Trái phiếu doanh nghiệp có vấn đề tiếp tục tăng, bất động sản là "điểm nóng"

Theo báo cáo mới nhất từ FiinRatings, thị trường sơ cấp trái phiếu doanh nghiệp (TPDN) trong 2 tháng đầu năm 2025 chỉ ghi nhận tổng giá trị phát hành vỏn vẹn 5,5 nghìn tỷ đồng với 4 đợt phát hành, giảm tới 44,1% so với cùng kỳ năm trước. Đáng chú ý, tháng 2 không có bất kỳ đợt phát hành mới nào ở cả thị trường riêng lẻ và công chúng do ảnh hưởng của kỳ nghỉ Tết Nguyên Đán.

Ngân hàng "một mình một ngựa" trên thị trường trái phiếu doanh nghiệp sơ cấp

Điểm đáng chú ý là hầu hết các lô TPDN mới được phát hành trong giai đoạn này đều đến từ các tổ chức tín dụng, chiếm tới 94,6% tổng giá trị phát hành. Mục đích chính của việc phát hành này là nhằm bổ sung vốn cấp 2, đáp ứng nhu cầu tăng trưởng tín dụng trong bối cảnh lãi suất tiết kiệm được dự báo sẽ duy trì ở mức thấp.

FiinRatings dự báo xu hướng này sẽ tiếp tục trong năm 2025 khi các ngân hàng phải đối mặt với áp lực cân đối giữa tăng trưởng tín dụng và tăng trưởng huy động tiền gửi.

Ngược lại, thị trường sơ cấp lại thiếu vắng sự tham gia của nhóm doanh nghiệp phi tài chính. Trong thời gian tới, dự thảo sửa đổi Nghị định 155 với các quy định khắt khe hơn về hệ số nợ đối với doanh nghiệp phát hành có thể sẽ tác động đến hoạt động phát hành ra công chúng của nhóm này.

Nợ xấu trái phiếu tăng nhẹ, trong đó tập trung tại nhóm bất động sản

Về hoạt động mua lại trái phiếu doanh nghiệp, lũy kế trong 2 tháng đầu năm 2025 đạt hơn 17,2 nghìn tỷ đồng, tăng 22% so với cùng kỳ năm ngoái. Tuy nhiên, giá trị mua lại trong tháng 2 lại giảm mạnh tới 71,2% so với tháng 1, xuống mức thấp nhất trong 3 năm trở lại đây.

Nguyên nhân chính đến từ sự suy giảm nhu cầu mua lại của

nhóm tổ chức phát hành bất động sản, thể hiện qua giá trị mua lại của ngành này

trong tháng 2 giảm tới 95% so với tháng trước. Điều này cho thấy những khó khăn

về dòng tiền và áp lực đáo hạn vẫn đang đè nặng lên các doanh nghiệp địa ốc.

Theo ước tính của FiinRatings, trong quý II/2025 sẽ có khoảng 40,6 nghìn tỷ đồng TPDN riêng lẻ đáo hạn. Đáng chú ý, nhóm bất động sản chiếm tỷ trọng lớn nhất với 16,5 nghìn tỷ đồng (40,7% tổng giá trị), tiếp theo là các lĩnh vực khác (11,9 nghìn tỷ đồng) và tổ chức tín dụng (8,2 nghìn tỷ đồng).

Áp lực đáo hạn lớn này đặt ra thách thức

không nhỏ cho các doanh nghiệp, đặc biệt là trong bối cảnh thị trường bất động

sản vẫn còn nhiều khó khăn.

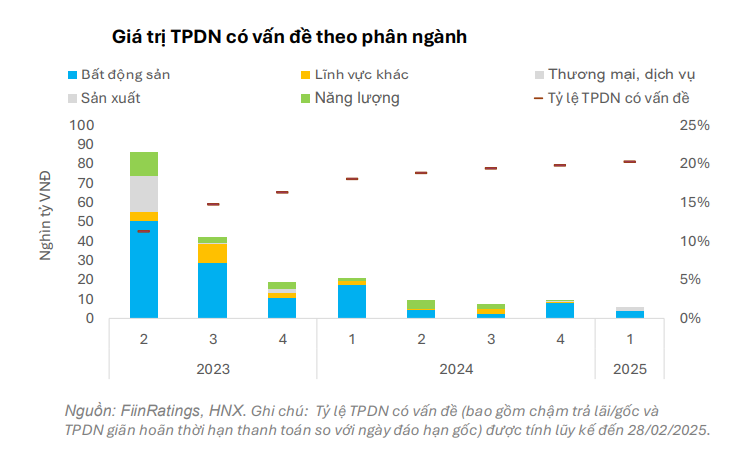

Nợ xấu trái phiếu doanh nghiệp tăng nhẹ, bất động sản vẫn là "điểm nóng"

Tỷ lệ TPDN chậm trả tiếp tục có xu hướng tăng nhẹ và vẫn tập trung chủ yếu ở nhóm ngành bất động sản. So với đầu năm, thị trường ghi nhận thêm 77 lô TPDN có vấn đề với tổng giá trị 5,54 nghìn tỷ đồng, tăng 2,32% so với quý IV/2024 và tăng 12,5% so với cùng kỳ năm ngoái. Mặc dù giá trị tăng thêm đã chạm mức thấp nhất kể từ đỉnh điểm nợ xấu TPDN vào tháng 2/2023, nhưng 63,4% giá trị nợ có vấn đề vẫn thuộc về nhóm bất động sản. Các doanh nghiệp này đã có nhiều lô trái phiếu bị giãn hoãn thanh toán trước đó và vẫn còn nghĩa vụ nợ đáo hạn lớn trong 12 tháng tới, báo hiệu nguy cơ chậm trả/giãn hoãn tiếp tục trong năm 2025 đối với ngành này.

Tuy nhiên, báo cáo cũng ghi nhận tín hiệu tích cực khi mặt bằng

tỷ lệ TPDN có vấn đề giảm, cho thấy thị trường TPDN đã trải qua giai đoạn sàng

lọc và đang bắt đầu quá trình phục hồi.

Thanh khoản trên thị trường thứ cấp TPDN trong hai tháng đầu năm 2025 duy trì ổn định với tổng giá trị giao dịch đạt 167,2 nghìn tỷ đồng, tăng 19% so với tháng 12/2024. Giao dịch tập trung chủ yếu trong tháng 1, tuy nhiên thanh khoản tháng 2 vẫn ở mức cao so với một số thời điểm của năm trước. Nhóm ngành ngân hàng và bất động sản vẫn chiếm phần lớn giá trị giao dịch trên thị trường thứ cấp, với tỷ trọng lần lượt đạt 36% và 38,9%. Đáng chú ý, giao dịch trái phiếu ngân hàng trong hai tháng đầu năm tăng đáng kể, đạt 60,2 nghìn tỷ đồng (tăng 35,6% so với tháng trước).

Triển vọng 2025: Quy mô thị trường tăng, bank-bonds vẫn chiếm ưu thế

FiinRatings dự báo, quy mô thị trường TPDN năm 2025 sẽ tăng trưởng 15-20%, trong đó trái phiếu ngân hàng (bank-bonds) vẫn sẽ chiếm vai trò chủ đạo. Nguyên nhân là do các ngân hàng thương mại sẽ tiếp tục đẩy mạnh phát hành để tăng vốn cấp 2, đáp ứng yêu cầu tăng trưởng tín dụng trong bối cảnh lãi suất huy động được kiểm soát.

Bên cạnh đó, việc các quy định mới về phát hành trái phiếu riêng lẻ và chào bán đại chúng dự kiến sẽ sớm được áp dụng trong nửa cuối năm 2025 được kỳ vọng sẽ nâng cao chất lượng hàng hóa trái phiếu và thu hút nhà đầu tư. Nhu cầu tái cấp vốn và tái cấu trúc vốn tăng cao từ các ngành thâm dụng vốn như bất động sản, năng lượng, xây dựng cũng sẽ thúc đẩy hoạt động phát hành. Các ngân hàng vẫn được dự báo là người mua chính đối với trái phiếu doanh nghiệp.

Mặc dù vậy, áp lực tái cấp vốn ở các ngành chủ đạo, đặc biệt là bất động sản nhà ở, vẫn còn rất lớn. Trong khi đó, lãi suất vay vốn bình quân của các doanh nghiệp Việt Nam vẫn ở mức khá cao so với nhiều nước trong khu vực.

Nhìn chung, thị trường trái phiếu Việt Nam trong 2 tháng đầu năm 2025 cho thấy sự phân hóa rõ rệt. Thị trường sơ cấp "ngủ đông" do yếu tố mùa vụ và sự thận trọng của doanh nghiệp phi tài chính, trong khi ngân hàng vẫn là động lực chính. Thị trường thứ cấp duy trì thanh khoản ổn định, nhưng áp lực đáo hạn và vấn đề nợ xấu, đặc biệt ở nhóm bất động sản, vẫn là những yếu tố cần theo dõi sát sao trong thời gian tới.