Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Về quyền sở hữu nhà đất ở Việt Nam (phần 3)

Chủ nhật, ngày 22/06/2014 07:00 AM (GMT+7)

Tôi là họa sỹ Việt kiều Đức, đã có hộ chiếu và quốc tịch Đức từ hơn chục năm nay. Xin hỏi một số vấn đề liên quan việc cho thuê nhà ở Việt Nam và nộp thuế thu nhập có được từ việc cho thuê nhà.

Bình luận

0

Về quy định ghi tên trên Giấy chứng nhận sử dụng đất và tài sản gắn liền với đất:

Cho thuê nhà ở và nộp thuế thu nhập có được từ việc cho thuê nhà:

1. Quyền cho thuê nhà ở

2. Về thuế thu nhập cá nhân từ việc cho thuê nhà ở:

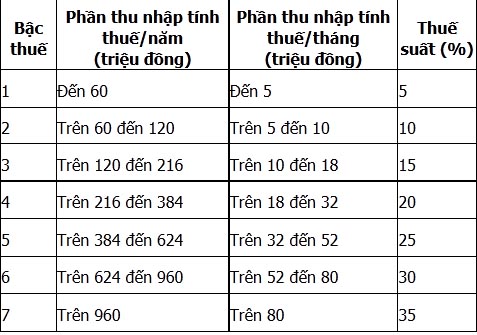

Biểu thuế luỹ tiến từng phần (Điều 22 Luật thuế thu nhập cá nhân):

Theo hướng dẫn tại khoản 3 Điều 4 Thông tư 17/2009/TT-BTNMT ban hành ngày 21 tháng 10 năm 2009 quy định về Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất thì việc cấp giấy chứng nhận và ghi tên sẽ được thực hiện như sau nếu như có nhiều người đồng sở hữu:

+ Giấy chứng nhận sẽ được cấp cho từng người và ghi thêm “Cùng sử dụng đất và cùng sở hữu tài sản với người khác”

Hoặc là

+ Hai người sẽ thoả thuận bằng văn bản để cho một người đại diện được ghi tên trên một giấy chứng nhận và ghi thêm dòng “Là người đại diện cho nhóm người cùng sử dụng đất và cùng sở hữu tài sản gắn liền với đất”.

Do đó, bạn và con bạn không thể cùng đứng tên trên Giấy chứng nhận sử dụng đất và tài sản gắn liền với đất được.

Cho thuê nhà ở và nộp thuế thu nhập có được từ việc cho thuê nhà:

1. Quyền cho thuê nhà ở

Theo quy định tại Khoản 3 Điều 62 nghị định 71/2010:

“Chủ sở hữu nhà ở là người Việt Nam định cư ở nước ngoài được quyền ký hợp đồng cho thuê hoặc ký hợp đồng ủy quyền cho người khác quản lý nhà ở thuộc sở hữu của mình trong thời gian không sử dụng nhà ở đó.

Chủ sở hữu phải xuất trình văn bản điều động, luân chuyển công tác đến địa phương khác hoặc cử đi làm việc ngoài lãnh thổ Việt Nam của cơ quan, tổ chức nơi đang làm việc; trong trường hợp không thuộc diện điều động hoặc cử đi công tác tại nơi khác thì phải làm đơn cam kết tạm thời không sử dụng nhà ở đó khi thực hiện công chứng hoặc chứng thực hợp đồng cho thuê hoặc hợp đồng ủy quyền quản lý nhà ở”

Do đó, nếu bạn không sử dụng nhà ở thuộc quyền sở hữu của bạn, bạn được quyền cho thuê nhà nhưng phải làm đơn cam kết tạm thời không sử dụng nhà ở đó khi công chứng hợp đồng cho thuê nhà.

2. Về thuế thu nhập cá nhân từ việc cho thuê nhà ở:

Căn cứ theo quy định tại Khoản 2 Điều 2 Luật thuế thu nhập cá nhân số 04/2007/QH12 của Quốc hội đã được sửa đổi, bổ sung bởi Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân của Quốc hội, số 26/2012/QH13) [“Luật thuế thu nhập cá nhân”] thì đối tượng chịu thuế thu nhập cá nhân là: cá nhân cư trú và không cư trú tại Việt Nam có thu nhập chịu thuế tại Việt Nam.

Hoạt động cho thuê nhà tại Việt Nam làm phát sinh thu nhập chịu thuế (thu nhập từ kinh doanh) theo Điều 3 Luật thuế thu nhập cá nhân. Do vậy, bạn thuộc đối tượng phải chịu thuế thu nhập cá nhân tại Việt Nam.

Về cách tính thuế: Thuế thu nhập cá nhân đối với đối tượng cá nhân cư trú và không cư trú là khác nhau.

Cá nhân cư trú là:

- Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam; và

- Có nơi ở thường xuyên tại Việt Nam, bao gồm có nơi ở đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê có thời hạn.

Cá nhân không cư trú là: cá nhân không đảm bảo được hai yêu cầu nêu trên.

Vì thông tin mà bạn cung cấp không nói rõ về tình hình sinh sống hiện tại ở Việt Nam của bạn, nên chúng tôi cung cấp thông tin về cách thuế thu nhập cá nhân đối với cả hai đối tượng trên như sau:

- Mức thuế suất thuế thu nhập cá nhân của cá nhân cư trú đối với hoạt động cho thuê nhà (thu nhập từ kinh doanh) được tính theo Biểu thuế luỹ tiến từng phần trên doanh thu chịu thuế là Tiền cho thuê nhà theo Hợp đồng cho thuê, không phân biệt đã nhận được tiền hay chưa (điểm b.1.2.7 Khoản 1 Điều 8 Thông tư 111/2013/TT-BTC của Bộ Tài chính về việc hướng dẫn thực hiện Luật Thuế thu nhập cá nhân, Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật Thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân (“Thông tư 111/2013”)).

Biểu thuế luỹ tiến từng phần (Điều 22 Luật thuế thu nhập cá nhân):

Còn mức thuế suất thuế thu nhập cá nhân của cá nhân không cư trú đối với hoạt động cho thuê nhà (thu nhập từ kinh doanh) là 5% trên tiền cho thuê nhà thể hiện trên Hợp đồng cho thuê (khoản 3 Điều 25 Luật thuế thu nhập cá nhân, Điều 17 Thông tư 111/2013).

(Văn phòng Luật sư NHQuang và Cộng sự B23, Khu Biệt thự Trung Hòa – Nhân Chính, Thanh Xuân, Hà Nội)

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật