Yếu tố giúp lợi nhuận sau thuế HUD1 tăng gấp đôi sau kiểm toán?

Trong báo cáo tài chính bán niên 2024, Công ty Cổ phần Đầu tư và Xây dựng HUD1 (HoSE: HU1) ghi nhận doanh thu thuần giảm 33% xuống còn 70,2 tỷ đồng. Lợi nhuận trước thuế tăng 16% lên hơn 173,2 triệu đồng và lợi nhuận sau thuế tăng 12,8% lên 132 triệu đồng.

Được biết, trong báo cáo tài chính quý II tự lập, HUD1 ghi nhận lợi nhuận sau thuế chỉ đạt vỏn vẹn 64,4 triệu đồng (bằng 1/2 so với sau kiểm toán).

Theo giải trình, ban lãnh đạo HUD1 cho biết là do công ty con (HUD101) đã điều chỉnh giảm chi phí quản lý doanh nghiệp sau soát xét của đơn vị kiểm toán. Do đó, lợi nhuận sau thuế của Công ty ghi nhận tăng như trên.

Trong năm 2024, HUD1 lên kế hoạch kinh doanh với doanh thu thuần dự kiến đạt 380 tỷ đồng và lợi nhuận trước thuế dự kiến đạt 3,8 tỷ đồng. Như vậy, với kết quả trên, Công ty mới chỉ thực hiện 18% kế hoạch doanh thu và 4% kế hoạch lợi nhuận năm.

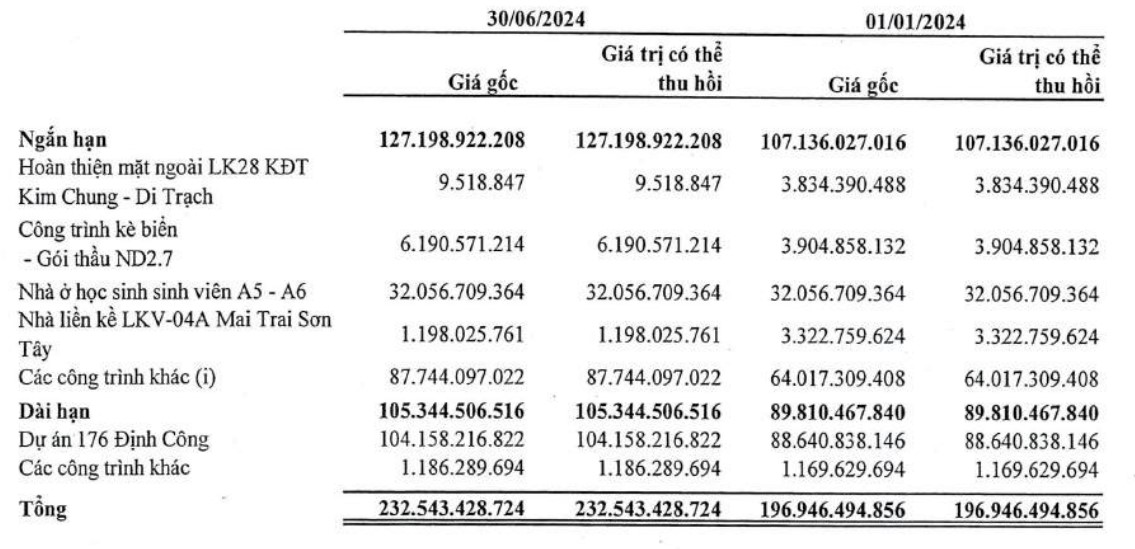

(nguồn: Thuyết minh báo cáo tài chính bán niên sau kiểm toán)

Tại ngày 30/6/2024, tổng tài sản cảu HUD1 có gần 713 tỷ đồng, tăng 13% so với hồi đầu năm. Trong đó, tiền và các khoản tương đương tiền bất ngờ tăng tới 5 lần, lên hơn 47 tỷ đồng. Hàng tồn kho tăng 18% lên hơn 232,5 tỷ đồng (gần 127,2 tỷ đồng đến từ chi phí sản xuất kinh doanh dở dang ngắn hạn và còn lại 105,3 tỷ đồng là chi phí sản xuất kinh doanh dở dang dài hạn).

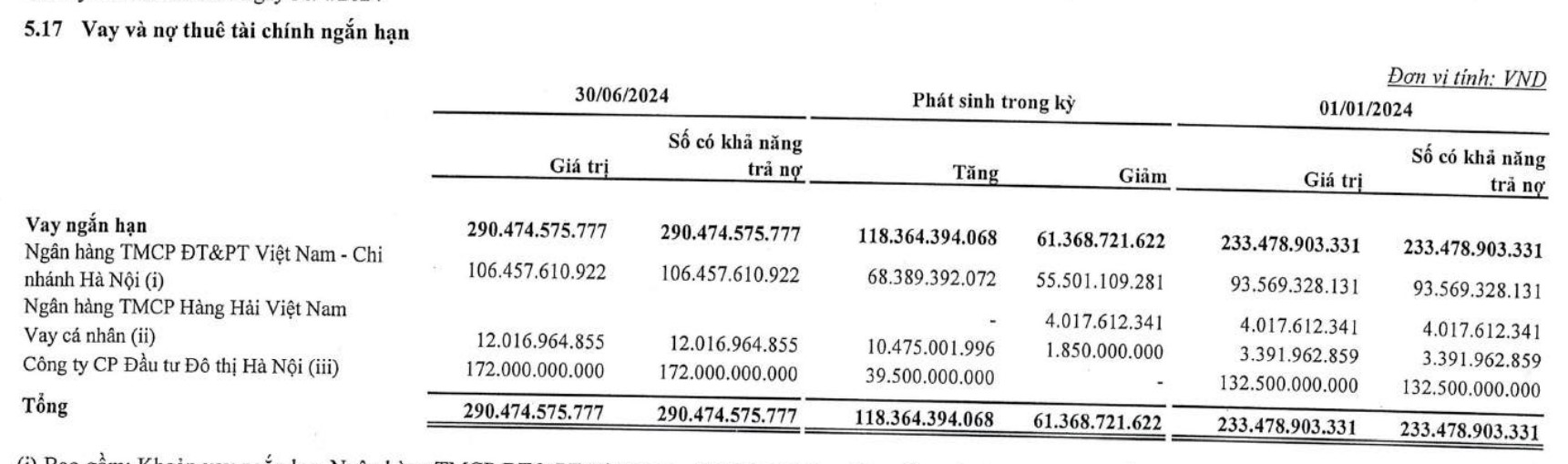

Bên kia bảng cân đối, nợ phải trả còn 564 tỷ đồng, tăng 17%, do khoản vay nợ tài chính ngắn hạn tăng 24% lên hơn 290 tỷ đồng. Trong đó, 106,4 tỷ đồng HUD1 vay tại ngân hàng BIDV chi nhánh Hà Nội. 172 tỷ đồng HUD1 vay CTCP Đầu tư Đô thị Hà Nội (được biết, khoản vay này có lãi suất 0% và và không có tài sản đảm bảo). Còn lại hơn 12 tỷ đồng HUD1 vay các cá nhân với lãi suất 0,2%/năm.

(nguồn: Thuyết minh báo cáo tài chính bán niên sau kiểm toán)

Đáng chú ý, HUD1 không có khoản vay tài chính dài hạn.

Kiểm toán nghi ngờ khả năng thu hồi nợ và khoản đầu tư của HUD1

Đồng thời, trong báo cáo, HUD1 bị Công ty TNHH Kiểm toán CPA Vietnam đưa ra kết luận ngoại trừ.

Theo đó, tại ngày 30/6/2024, Công ty kiểm toán chưa thu thập được đầy đủ bằng chứng để đánh giá và xác định ảnh hưởng của khoản chi phí sản xuất kinh doanh dở dang của các công trình, dự án không biến động số dư qua nhiều năm với giá trị trên báo cáo hợp nhất là 47,8 tỷ đồng.

Về vấn đề này, HUD1 cho hay vẫn đang làm việc với các chủ đầu tư để tiến hành thanh quyết toán các công trình.

Bên cạnh đó, Công ty kiểm toán cũng cho biết chưa thu thập được đầy đủ bằng chứng thích hợp liên quan đến khoản phải thu của khách hàng với số tiền trên báo cáo hợp nhất là hơn 6,8 tỷ đồng; phải thu khác là hơn 1 tỷ đồng.

Theo giải trình của HU1, tất cả bản đối chiếu công nợ các khoản nợ phải thu, phải trả của Công ty đã được gửi đến các khách hàng phát sinh công nợ và đang tiến hành đối chiếu số liệu. Công ty sẽ thu hồi trong thời gian sớm nhất và tiếp tục cung cấp cho Công ty kiểm toán.

Ngoài ra, tại ngày 30/06/2024, Công ty kiểm toán cũng chưa thu thập được đầy đủ các bằng chứng soát xét thích hợp liên quan đến đánh giá của Ban Tổng Giám đốc về sự suy giảm khoản đầu tư vào Công ty TNHH Đại Thiên Lộc với giá trị gốc 13 tỷ đồng nên Công ty kiểm toán không thể xác định liệu có cần thiết phải điều chỉnh số liệu này hay không.

HU1 lý giải Công ty đã có thư xác nhận công nợ và kế hoạch chuyển nhượng khoản hợp tác kinh doanh với Công ty TNHH Đại Thiên Lộc cho đơn vị khác trong năm 2024.