Chứng khoán Bảo Việt đưa ra 3 kịch bản chứng khoán 2025, trình kế hoạch lãi giảm 3% còn 195 tỷ đồng

CTCP Chứng khoán Bảo Việt (BVSC, HNX: BVS) đã công bố tài liệu Đại hội đồng cổ đông thường niên năm 2025. Đại hội dự kiến được tổ chức ngày 24/06/2025 tại Hà Nội.

Theo tài liệu, ban lãnh đạo BVSC dự báo thị trường chứng khoán Việt Nam đối mặt với một số thách thức có thể kể đến như: Sự bất định trong dự báo chính sách của chính quyền mới tại Mỹ, cùng các lo ngại về thuế có thể áp lên hàng hóa xuất khẩu của Việt Nam; các kênh đầu tư khác như bất động sản, vàng, đô đang có mức sinh lời hấp dẫn, an toàn đã tạo ra sự cạnh tranh với kênh đầu tư cổ phiếu; Trái phiếu doanh nghiệp đáo hạn lớn có thể gia tăng rủi ro mất khả năng thanh toán của nhiều doanh nghiệp, ảnh hưởng đến nợ xấu ngân hàng.

Các yếu tố hỗ trợ thị trường bao gồm: Môi trường chính trị - xã hội thống nhất, ổn định; động lực tăng trưởng kinh tế cao trong năm cuối nhiệm kỳ; TTCK Việt Nam có cơ hội được nâng hạng lên Thị trường mới nổi hạng 2 của FTSE trong năm 2025; mặt bằng lãi suất thấp được duy trì và tăng trưởng tín dụng cao có thể giúp dòng tiền nội duy trì sự ổn định; kết quả kinh doanh các doanh nghiệp niêm yết dự báo sẽ duy trì tốc độ tăng trưởng... sẽ là điểm sáng trong năm.

Về thị trường chứng khoán năm 2025, BVSC đưa ra 3 kịch bản. Trong đó, kịch bản tích cực với việc VN-Index chốt năm tại 1.400 - 1.450 điểm, thanh khoản bình quân 25.000 tỷ đồng; kịch bản cơ sở đạt 1.300 - 1.350 điểm, thanh khoản bình quân 19.000 tỷ đồng; kịch bản tiêu cực giảm về 1.000 - 1.100 điểm, thanh khoản bình quân 17.200 tỷ đồng.

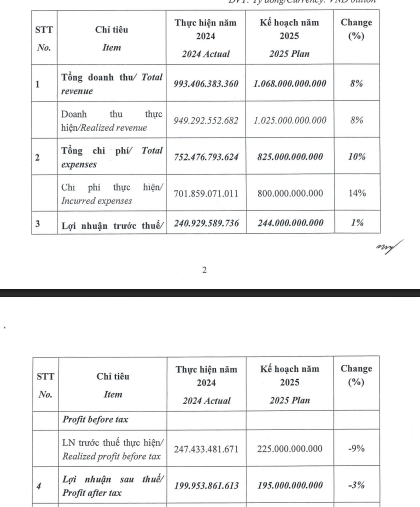

HĐQT BVSC dự trình cổ đông thông qua kế hoạch kinh doanh năm 2025 với tổng doanh thu 1.068 tỷ đồng, tăng 8% so với thực hiện năm 2024.

Trong đó, phần lớn đến từ doanh thu thực hiện 1.025 tỷ đồng, tăng 8%, với việc tập trung phát triển vào các hoạt động cốt lõi gồm môi giới tăng 1.3%, cho vay margin và lãi tiền gửi tăng 10%, tự doanh tăng 14%.

Tuy nhiên, tổng chi phí kế hoạch cũng tăng 10% lên 825 tỷ đồng, do chi phí thực hiện tăng 14% lên 800 tỷ đồng. Chi phí lãi vay dự kiến tăng do trong điều kiện hạn chế về nguồn vốn chủ sở hữu, để phát triển các hoạt động kinh doanh như margin, ứng trước của khách hàng hay tự doanh, Công ty sẽ phải gia tăng các khoản vay tại các ngân hàng thương mại và/hoặc phát hành trái phiếu.

Bên cạnh đó, khoản chi phí đầu tư cho công nghệ ước tính tăng 220%, do đẩy mạnh nâng cấp hệ thống công nghệ thông tin. Chi phí khấu hao và chi phí cải tạo, sửa chữa phân bổ cho các Phòng giao dịch cũng tăng lên.

Sau cùng, lãi sau thuế dự kiến giảm nhẹ 3% còn 195 tỷ đồng, bao gồm phần lãi thực hiện 180 tỷ đồng, giảm 13%. Tuy nhiên, BVSC lưu ý rằng, mức nền so sánh lãi sau thuế thực hiện có sự đóng góp của việc hoàn nhập chi phí dự phòng 44 tỷ đồng, mà nếu loại trừ sẽ cho ra kết quả thực tế 171 tỷ đồng, tức kế hoạch năm 2025 vẫn tăng trưởng 25%.

Về kế hoạch phân phối lợi nhuận, BVSC trình cổ đông thông qua kế hoạch chi cổ tức hai năm 2024 - 2025 đều bằng tiền, tỷ lệ 8%, tương ứng cổ đông sở hữu 1 cổ phiếu nhận về 800 đồng.

Như vậy, với số lượng hơn 72,2 triệu cổ phiếu đang lưu hành như hiện nay, ước tính BVSC cần chi khoảng 57,8 tỷ đồng để hoàn tất thanh toán cho cổ đông.

Trong quý 1/2025 vừa qua, BVSC đã mang về hơn 41 tỷ đồng lãi sau thuế, giảm 25% so với cùng kỳ năm trước và thực hiện 21% kế hoạch năm. Trong đó, phần lãi thực hiện hơn 42 tỷ đồng, giảm 14% và thực hiện 24% kế hoạch năm.

Ở khía cạnh khác, theo các chuyên gia SSI Research, TTCK Việt Nam tăng ấn tượng và lập đỉnh mới 3 năm. Kết phiên 30/5, VNIndex đạt 1.332,6 điểm, tăng 106 điểm (+8,67%) so với tháng trước

và đánh dấu tháng tăng tốt nhất kể từ tháng 7/2023, với đà tăng nổi bật ghi nhận ở các nhóm Bất động sản, Du lịch và giải trí, Hóa chất. Mặt

bằng thanh khoản giữ nhịp sôi động, chỉ giảm nhẹ 7% so với mức đột biến của tháng trước, do vậy giúp nhóm cổ phiếu midcap đạt được mức

tăng tốt hơn so với nhóm cổ phiếu bluechip. Điều này phù hợp với dự báo của chúng tôi.

Trong tháng 6, nhóm phân tích kỳ vọng áp lực bán có thể gia tăng sau khi thị trường đã hồi phục khoảng 22% từ mức đáy đầu tháng 4, đặc biệt tại

các nhóm cổ phiếu đã hồi phục mạnh so với mặt bằng chung.

Sự phân hóa có thể tiếp tục trong tháng tới, trong đó dòng tiền có thể hướng đến

các nhóm cổ phiếu như cổ phiếu phòng thủ; cổ phiếu có kết quả kinh doanh tăng trưởng tốt trong quý 2 và cổ phiếu ít chịu ảnh

hưởng bởi các thông tin thuế quan.

Mặc dù vậy, về dài hạn, các chuyên gia cho rằng, thị trường tiếp tục được hỗ trợ bởi chính sách tiền tệ và tài khóa linh hoạt. Hoạt động đầu tư công và sự phục hồi của thị

trường bất động sản được kỳ vọng sẽ là lực đẩy quan trọng cho tăng trưởng của các ngành mang tính chu kỳ.

Nhóm chuyên gia cũng đưa ra các mốc kỹ thuật cần lưu ý trên VNIndex: Kháng cự: 1.360 - 1.390 - Hỗ trợ: 1.300 - 1.320