Nhóm bất động sản không phát hành trái phiếu trong quý I/2025

Tại thị trường sơ cấp, tính đến cuối tháng 3/2025, toàn thị trường có hơn 1,25 triệu tỷ đồng TPDN đang lưu hành, giảm nhẹ 0,3% so với cuối tháng 2/2025 và là tháng giảm thứ 4 liên tiếp, cụ thể:

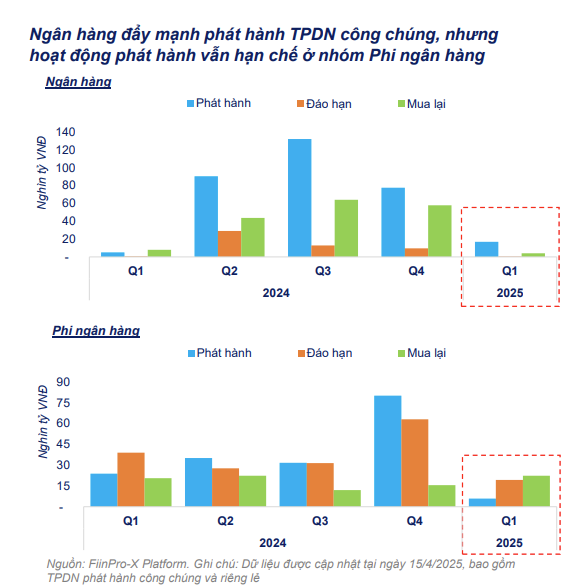

Hoạt động phát hành TPDN cải thiện nhẹ trong tháng 3 sau khi vắng bóng hoàn toàn vào tháng 2, với tổng giá trị đạt 17,2 nghìn tỷ đồng, chủ yếu đến từ các đợt phát hành công chúng của nhóm Ngân hàng và Chứng khoán.

Lũy kế quý 1/2025, tổng giá trị phát hành đạt 22,8 nghìn tỷ đồng, giảm mạnh so với quý trước cũng như cùng kỳ do yếu tố mùa vụ (nghỉ Tết) cùng với các quy định chặt chẽ hơn đối với việc phát hành TPDN theo Luật Chứng khoán sửa đổi 2024 (có hiệu lực từ ngày 1/1/2025) và Thông tư 76/2024/TT-BTC (có hiệu lực từ ngày 25/12/2024). Không có đợt phát hành nào của nhóm Bất động sản được ghi nhận trong quý 1.

Cơ cấu giá trị trái phiếu đang lưu hành theo nhóm ngành gần như không biến động so với tháng trước. Trong đó, nhóm ngành Ngân hàng và Bất động sản tiếp tục giữ tỷ trọng chi phối gần 74% toàn thị trường, tăng nhẹ so với cùng kỳ năm ngoái (70%).

Xét theo loại hình phát hành, giá trị TPDN riêng lẻ đang lưu hành chiếm tỷ trọng áp đảo 87,9%, tương đương gần 1.101 nghìn tỷ đồng nhưng giảm 1,6% so với cuối tháng 2/2025.

Ngược lại, TPDN phát hành công chúng dù chỉ chiếm 12,1%, đạt 151,8 nghìn tỷ đồng, nhưng tăng đáng kể 10,4% so với tháng trước và 21% so với năm trước. Nguyên nhân do hoạt động phát hành công chúng trong quý 1/2025 sôi động hơn với 10/12 đợt phát hành TPDN được thực hiện theo hình thức này.

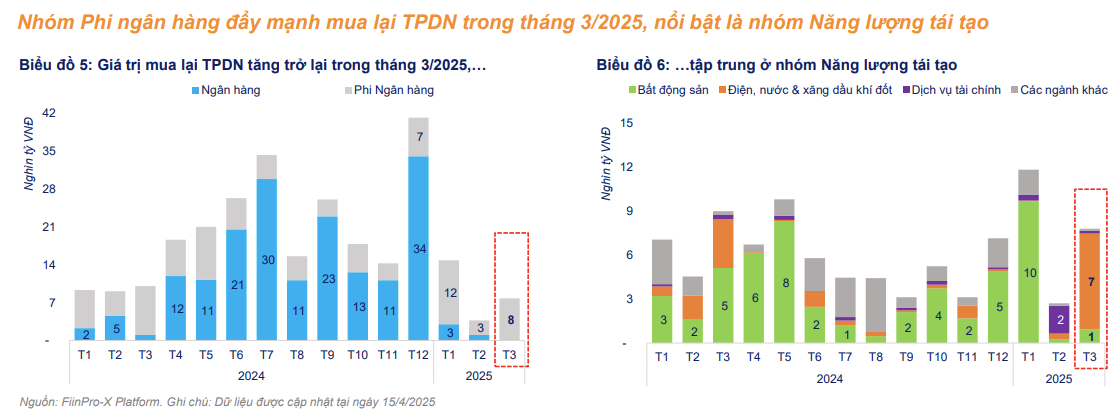

Trong khi đó, giá trị mua lại TPDN trước hạn tháng 3/2025 đạt gần 8 nghìn tỷ đồng, gấp đôi so với tháng trước và đều thuộc về nhóm Phi ngân hàng, đặc biệt là ngành Năng lượng tái tạo (chiếm 84% toàn thị trường).

Lũy kế quý 1/2025, tổng giá trị mua lại trước hạn đạt 26,4 nghìn tỷ đồng, giảm nhẹ 7,6% so với cùng kỳ năm trước do mức sụt giảm mạnh ở nhóm Ngân hàng (-49% so với năm trước), trong khi nhóm Phi ngân hàng ghi nhận tăng trưởng nhẹ.

Với Bất động sản, giá trị mua lại trước hạn chỉ đạt 931 tỷ đồng trong tháng 3, giảm 82% so với năm trước, và lũy kế quý 1/2025 đạt 10,9 nghìn tỷ đồng, tăng 5% so với quý 4/2024.

Ở nhóm phi Ngân hàng, giá trị mua lại trước hạn TPDN tăng đột biến 187% so với tháng trước, nhưng giảm nhẹ 13% so với cùng kỳ. Riêng ngành Tiện ích chiếm tới 84% giá trị mua lại trong tháng, tương đương gần 6,6 nghìn tỷ đồng – gần bằng 75% tổng giá trị mua lại của ngành này trong cả năm 2024 (8,9 nghìn tỷ đồng).

Tại thị trường thứ cấp: Giao dịch TPDN thứ cấp trong tháng 3/2025 bật tăng mạnh tăng 50% so với tháng trước và tăng 29% so với cùng kỳ lên 126,6 nghìn tỷ đồng, tương ứng bình quân 6.030 tỷ đồng/ngày.

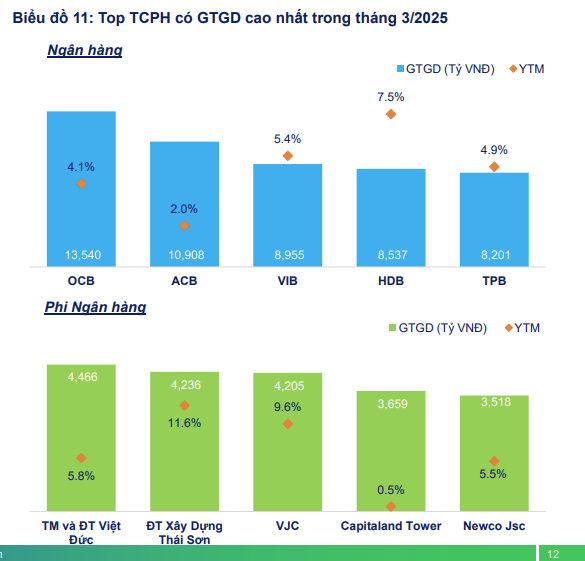

Xét theo ngành, trái phiếu Ngân hàng và Bất động sản tiếp tục chiếm tỷ trọng cao, đóng góp 82,2% tổng GTGD trong tháng, chủ yếu tập trung ở kỳ hạn 1 đến 3 năm. Đáng chú ý, giao dịch TPDN ngành Du lịch và Giải trí cũng tăng mạnh, đạt 10,7 nghìn tỷ đồng, tăng 60% so với tháng trước và 11% so với năm trước.

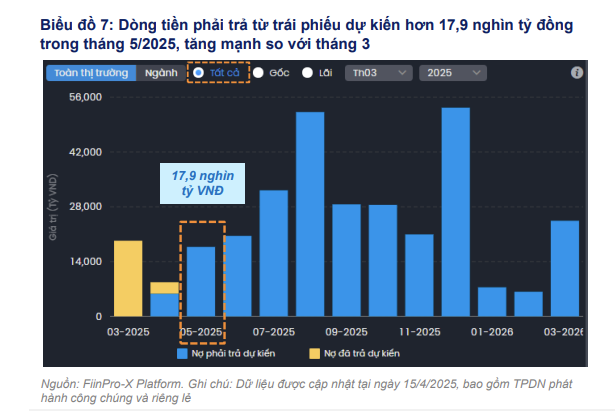

Về Dòng tiền thanh toán, các TCPH đã thanh toán 36,8 nghìn tỷ đồng gốc và lãi TPDN từ đầu năm đến nay (riêng tháng 3 18,7 nghìn tỷ đồng). Dòng tiền thanh toán gốc và lãi dự kiến tăng lên 49,8 nghìn tỷ đồng trong quý 2 và đạt đỉnh quý 3/2025 (113,3 nghìn tỷ đồng).

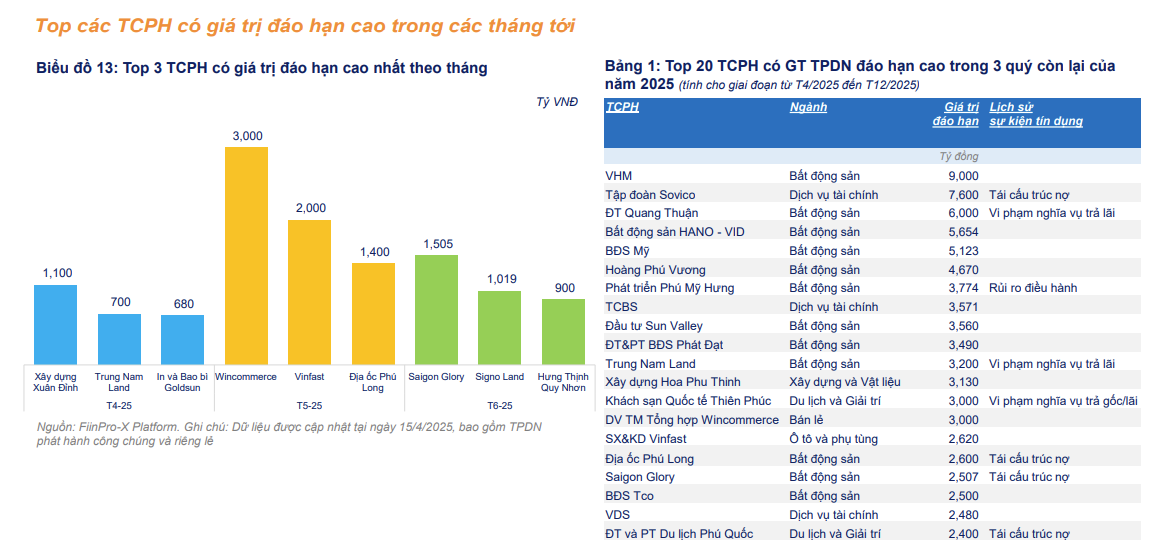

Dữ liệu FiinTrade cho biết, tổ chức phát hành có giá trị đáo hạn trong tháng 5/2025 là Wincommerce, VinFast.

Dự báo giá trị dư nợ sẽ tăng từ 15 - 20%

Dự báo triển vọng thị trường trái phiếu doanh nghiệp trong năm 2025, FiinRatings dự báo giá trị dư nợ sẽ tăng từ 15 - 20%. Nguyên nhân do trong bối cảnh hiện nay, các ngân hàng thương mại vẫn sẽ phải đẩy mạnh phát hành trái phiếu doanh nghiệp nhằm tăng vốn cấp 2, phục vụ cho nhu cầu tăng trưởng tín dụng theo chỉ đạo của Chính phủ, đồng thời duy trì lãi suất huy động ổn định.

Điều này sẽ đặt ra những thách thức trong việc đảm bảo các chỉ tiêu an toàn vốn, như tỷ lệ LDR (tổng dư nợ cho vay/tiền gửi) và việc sử dụng vốn ngắn hạn cho vay dài hạn. Nhiều ngân hàng cũng đang có kế hoạch tăng vốn cấp 1 thông qua phát hành cổ phiếu, tuy nhiên, quá trình này sẽ cần thời gian và phụ thuộc vào tình hình thị trường chứng khoán.

Bên cạnh đó, các quy định mới về phát hành trái phiếu riêng lẻ và chào bán đại chúng dự kiến sẽ được áp dụng trong nửa cuối năm 2025. Những thay đổi này sẽ nâng cao chất lượng trái phiếu và thu hút thêm nhà đầu tư tham gia vào thị trường trái phiếu doanh nghiệp, nhất là khi lãi suất tiết kiệm vẫn duy trì ở mức thấp.

Nhu cầu tái tài trợ và tái cấu trúc vốn sẽ gia tăng, đặc biệt từ các ngành thâm dụng vốn như bất động sản, năng lượng, xây dựng và vật liệu trong các quý tới. Các ngân hàng tiếp tục là những người mua chính trái phiếu doanh nghiệp, và với chỉ tiêu tăng trưởng tín dụng cao, sẽ thúc đẩy các ngân hàng gia tăng tỷ trọng đầu tư vào trái phiếu doanh nghiệp.