Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Sức ép thị phần từ Vietjet và BamBoo, Vietnam Airlines làm sao để cất cánh?

Huyền Anh

Thứ ba, ngày 07/05/2019 08:30 AM (GMT+7)

Là một hãng hàng không lớn, nhưng Vietnam Airlines đang ngày càng sụt giảm thị phần bởi sự cạnh tranh khốc liệt giữa Vietjet của tỷ phú Nguyễn Thị Phương Thảo và mới đây là BamBoo của ông Trịnh Văn Quyết. Liệu việc mua thêm máy bay để mở rộng đội bay có giúp Vietnam Airlines "cất cánh", giải được bài toán thị phần?

Bình luận

0

Ngày 10.5 tới đây, Tổng Công ty Hàng không Việt Nam - CTCP (Vietnam Airlines, HVN) sẽ tổ chức ĐHĐCĐ thường niên 2019.

Hôm nay, ngày 7.5, gần 1,42 tỷ cổ phiếu HVN của Tổng công ty Hàng không Việt Nam - CTCP (Vietnam Airlines) sẽ chính thức niêm yết trên Sở giao dịch Chứng khoán TP HCM (HOSE) với giá tham chiếu trong ngày giao dịch đầu tiên là 40.600 đồng/cp, biên độ dao động ±20%. Nhiều ý kiến cho rằng, HVN có thể nhận được sự quan tâm nhiều hơn của khối ngoại khi chuyển sàn HOSE.

Trước đó, ngày 23.4 vừa qua, toàn bộ cổ phiếu HVN đã được hủy niêm yết trên sàn giao dịch chứng khoán UPCoM. Kết thúc phiên giao dịch cuối cùng tại UpCoM diễn ra vào ngày 22.4, thị trường ghi nhận giá cổ phiếu HVN ở mức 40.300 đồng/cp, tăng gần 1,5 lần so với giá tham chiếu trong ngày giao dịch đầu tiên (ngày 3.1.2017) là 28.000 đồng/cp. Giá trị vốn hóa của Vietnam Airlines hiện là hơn 57.000 tỷ đồng, tương đương 2,5 tỷ USD.

Theo kế hoạch trình ĐHĐCĐ năm nay, HVN chỉ đặt mục tiêu lợi nhuận tăng nhẹ 4%, dự chi hơn 1.400 tỷ đồng cho cổ tức năm 2018 và muốn mua 50 tàu bay mới.

Kế hoạch lợi nhuận năm 2019 chỉ tăng nhẹ, muốn đầu tư gần 3,8 tỷ USD vào 50 tàu bay thân hẹp

Cụ thể, về kế hoạch cho năm 2019, HVN đặt kế hoạch cho doanh thu hợp nhất gần 112.000 tỷ đồng, tăng 13% so với thực hiện năm 2018. Lợi nhuận sau thuế hợp nhất đạt 2.680 tỷ đồng, tăng nhẹ 4% và tổng kinh phí đầu tư hơn 5.400 tỷ đồng.

HVN cho biết kế hoạch trên được đặt ra trong bối cảnh diễn biến thị trường và các yếu tố đầu vào còn nhiều tiềm ẩn rủi ro, HVN xác định duy trì hoạt động sản xuất kinh doanh với tốc độ tăng trưởng ở mức hợp lý, cân đối giữa các mục tiêu tăng trưởng – thị phần – hiệu quả.

Trong quý I.2019 vừa qua, HVN đã thu về hơn 25.536 tỷ đồng doanh thu hợp nhất và lợi nhuận sau thuế đạt gần 1.197 tỷ đồng, thực hiện được đến 50% kế hoạch đề ra.

Ngoài ra, HVN dự tính mở mới và điều chỉnh tần suất khai thác trên một số đường bay khu vực thị trường quốc tế như Đông Bắc Á, Đông Nam Á và Đông Dương. Còn ở thị trường nội địa, mở mới và điều chỉnh tần suất khai thác trên một số đường bay đặc biệt là các sân bay mới (Hải Phòng/Cần Thơ) nhằm giải quyết bài toán tối ưu hóa đội bay và tránh tình trạng quá tải ở các sân bay lớn.

Trong ĐHĐCĐ tới đây, HVN cũng sẽ trình về chủ trương đầu tư mua 50 tàu bay thân hẹp và 10 động cơ dự phòng giai đoạn 2021 – 2025. Mức đầu tư dự kiến gần 3,8 tỷ USD, lấy từ vốn chủ sở hữu gần 500 triệu USD, nguồn chi phí sản xuất kinh doanh hàng năm gần 2 tỷ USD, còn lại gần 1,4 tỷ đồng phải đi huy động.

Bên cạnh đầu tư mua thêm tàu bay, HVN còn chủ trương bán 5 tàu bay A321 CEO sản xuất năm 2004-2005 để đẩy mạnh việc đổi mới đội tàu, nâng cao chất lượng dịch vụ, giảm chi phí và cũng nâng cao năng lực cạnh tranh. Song song đó, HVN sẽ tiếp nhận và đưa vào khai thác 20 tàu bay A321NEO.

Mở rộng đội bay và bài toán rủi ro của HVN

Theo nhận định của công ty chứng khoán Bảo Việt (BVSC), năm 2019, kế hoạch mở rộng đội bay sẽ gây áp lực lên giá vé trong năm 2019 của HVN.

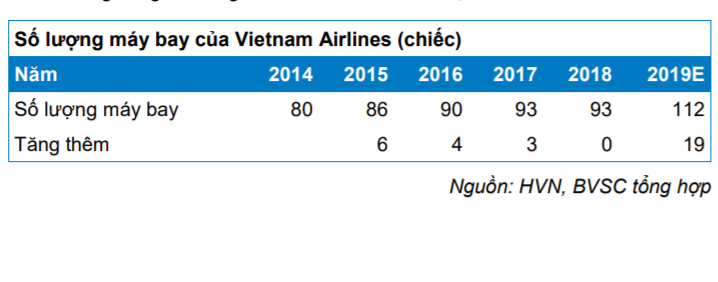

BVSC cho rằng, năm 2019, HVN dự kiến sẽ nhận mới 22 máy bay, bao gồm 17 chiếc A321 neo, 3 chiếc B787 -10, 2 chiếc A350; đồng thời trả 3 chiếc (2 chiếc A330 thuê vận hành, 1 chiếc A321 thuê), đưa tổng số máy bay của Vietnam Airlines lên 112 chiếc. Trong số 22 máy bay nhận mới thì chỉ có 2 chiếc A350 sẽ thực hiện theo hình thức SLB, theo đó sẽ đóng góp lợi nhuận cho HVN trong năm 2019. Tổng số 19 chiếc máy bay còn lại sẽ thực hiện thuê vận hành và không ảnh hưởng gì tới các chỉ tiêu nợ vay cũng như nguyên giá tài sản cố định của HVN.

Tuy nhiên, BVSC lo ngại, nếu toàn bộ máy bay được nhận theo lịch trình thì 2019 sẽ là năm kỷ lục về số lượng máy bay nhận mới trong vòng 5 năm gần nhất. Nếu tính theo tổng số ghế của toàn bộ đội bay thì năm đến cuối năm 2019 tổng số ghế của Vietnam Airlines sẽ tăng 22% so với cuối 2018. Đây là mức tăng khá cao nếu so với tăng trưởng lượt khách trong vòng 3 năm gần nhất 2016-2018 chỉ đạt 2,8%/năm.

Dựa trên số lượng máy bay nhận mới cao, HVN đặt mục tiêu lượt khách của Vietnam Airlines năm 2019 đạt 25 triệu lượt, tăng 14% so với cùng kỳ năm trước. BVSC cho rằng, HVN sẽ không đạt được kế hoạch tăng trưởng lượt khách đã đề ra dựa trên tăng trưởng chung của ngành hàng không Việt Nam đang ở mức thấp và tăng trưởng lượt khách không khả quan của Vietnam Airlines trong 3 năm trở lại đây. Ngoài ra, BVSC cho rằng giá vé máy bay và tỷ lệ lấp đầy của Vietnam Airlines sẽ giảm trong năm 2019 do áp lực từ số lượng máy bay nhận mới tăng mạnh.

Cũng phải nói thêm rằng, trong bối cảnh thị phần Vietnam Airlines có nguy cơ suy giảm do sự phát triển như vũ bão các hãng hàng không giá rẻ (LCC) và cạnh tranh ngày càng khốc liệt trong khu vực và nội địa do chính sách mở cửa bầu trời tại ASEAN, việc mở rộng đội bay của hãng hàng không quốc gia còn phải “đau đầu” với bài toán nhân sự khi câu chuyện “chảy máu” nhân sự đang là điểm nóng của HVN trong thời gian vừa qua.

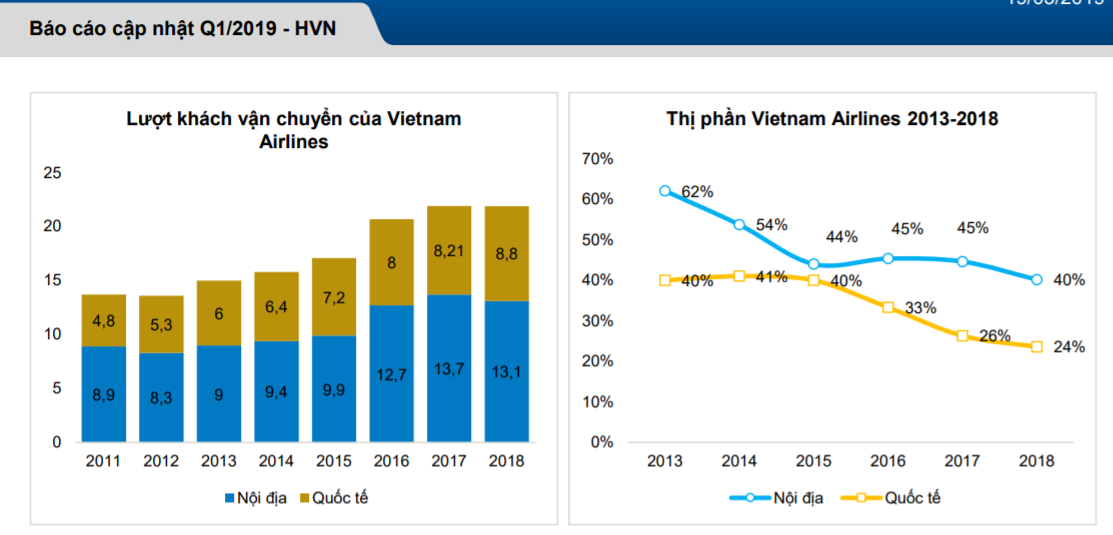

Thị phần của Vietnam Airlines đang có xu hướng giảm nhanh

Theo đó, từ khi thị trường hàng không có sự cạnh tranh mạnh hơn với sự tham gia của nhiều hãng hàng không như Vietjet của tỷ phú Nguyễn Thị Phương Thảo và mới đây là Bamboo của ông Trịnh Văn Quyết, Vietnam Airlines đang phải đối diện với nguy cơ “chảy máu chất xám' do các doanh nghiệp mới sẵn sàng đưa ra mức thu nhập cao để thu hút, lôi kéo phi công của hãng.

CEO VietnamAirlines Dương Trí Thành tiết lộ, “để có được 160 phi công Boeing 787 bay đội bay 11 chiếc như ngày hôm nay, công ty đã phải bắt đầu công cuộc tuyển chọn, chuẩn bị lực lượng, chuyển loại và chuyển giao công nghệ từ năm 2008. Để đào tạo 1 phi công lái chính Airbus A320, A321 cần ít nhất 3 - 4 năm đào tạo cơ bản, với phi công lái Airbus A350, Boeing 787, công tác này kéo dài tới 7 - 8 năm.

Thế nhưng từ khi thị trường hàng không có sự cạnh tranh mạnh hơn với sự tham gia của nhiều hãng hàng không, Vietnam Airlines đang phải đối diện với nguy cơ chảy máu chất xám do các DN mới sẵn sàng đưa ra mức thu nhập cao để thu hút, "kéo" phi công của Vietnam Airlines”. Cụ thể, mới đây Bamboo của ông Trịnh Văn Quyết vừa tố Vietnam Airlines vì có văn bản mật gửi Bộ GTVT.

Được biết, mức lương phi công hiện nay của hãng hàng không này bình quân vào khoảng 150 triệu đồng/tháng. Trong khi đó, thu nhập bình quân của phi công Vietjet Air là 180 triệu đồng/người/tháng trong năm 2017, cao hơn 48% so với Vietnam Airlines. Trong đó, mức lương cơ phó của Vietjet của tỷ phú Nguyễn Thị Phương Thảo đang dao động trong khoảng 120 -140 triệu đồng, còn cơ trưởng 180 - 240 triệu (tùy vào hiệu quả làm việc, thâm niên).

Ông Dương Trí Thành, Tổng giám đốc Tổng công ty Hàng không Việt Nam (Vietnam Airlines - VNA) bày tỏ lo ngại về thực trạng cạnh tranh không lành mạnh đối với thị trường nhân lực ngành hàng không.

"Trong giai đoạn đầu phát triển, Vietnam Airlines tạm coi đây là trách nhiệm của hãng hàng không quốc gia, đào tạo nhân lực chung. Thế nhưng bị "kéo" tới 30% của 1 đội bay thì trở thành bất hợp lý. Đầu tư cơ sở để đào tạo phi công, kỹ sư bài bản mất rất nhiều thời gian và tiền của. Chúng tôi không thể yên tâm đầu tư lâu dài khi phải đối diện với những sự bất ổn, đảo lộn về thị trường như vậy" - ông Thành nêu ý kiến.

Từ những áp lực kể trên, theo BVSC, ước tính doanh thu thuần dự báo đạt 103.689 tỷ đồng, tăng 7% so với năm 2018. Lợi nhuận sau thuế của HVN dự báo tăng 15%, đạt 2.924 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ dự báo đạt 2.635 tỷ đồng, cùng ghi nhận mức tăng trưởng 15%. Dự báo này thấp hơn so với mục tiêu mà HVN sẽ xin ý kiện cổ đông vào ngày 10.5 tới đây

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật