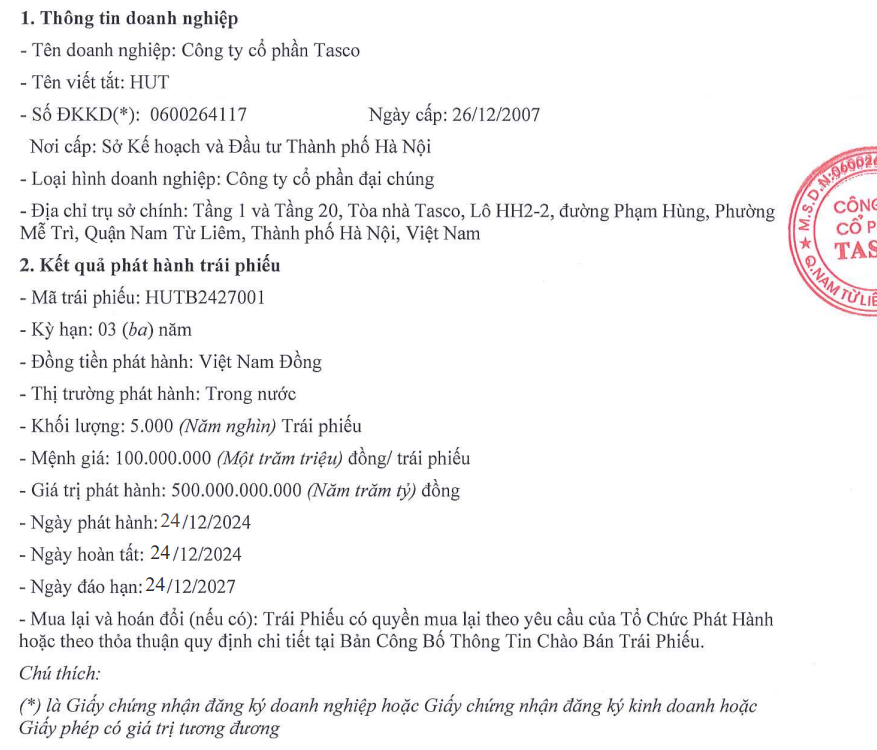

Tasco (HUT) huy động 500 tỷ đồng qua kênh trái phiếu

Ngày 25/12, CTCP Tasco (HNX: HUT) đã công bố thông tin về kết quả phát hành trái phiếu ngày 24/12/2024.

Cụ thể, Tasco phát hành mã trái phiếu HUTB2427001 bao gồm 5.000 trái phiếu, mỗi trái phiếu mệnh giá 100 triệu đồng, tương ứng giá trị phát hành 500 tỷ đồng. Ngày phát hành và hoàn tất cùng là 24/12/2024. Ngày đáo hạn là 24/12/2027, tức kỳ hạn 3 năm.

Tuy nhiên, Tasco không thông báo cụ thể về kế hoạch sử dụng số tiền thu được. Lãi suất năm đầu tiên là 10,5%/năm, giai đoạn tiếp theo thả nổi cộng biên độ 4%/năm nhưng không thấp hơn 10,5%/năm. Đây cũng là lô trái phiếu đầu tiên được Tasco phát hành.

Theo nghị quyết từ Tasco, lô trái phiếu này được bảo đảm bằng tài sản gồm 47 triệu cổ phiếu của CTCP Tasco Auto thuộc quyền sở hữu của Tasco. Ngoài ra, trái phiếu còn được Tasco Land – công ty con do HUT sở hữu 100% vốn – bảo lãnh cho toàn bộ nghĩa vụ thanh toán có liên quan của HUT.

Nguồn: Tasco.

Tasco cũng là một trong những doanh nghiệp tăng tốc trong cuộc đua tăng vốn những ngày cuối năm. Hồi giữa tháng 12/2024, Tasco thông qua kế hoạch chào bán 178,5 triệu cổ phiếu với giá chào bán 10.000 đồng/cổ phiếu, tương ứng tổng giá trị chào bán theo mệnh giá là trên 1.785 tỷ đồng.

Tasco sẽ chào bán cổ phiếu cho cổ đông hiện hữu với tỷ lệ thực hiện quyền 5:1, tức cổ đông sở hữu 5 cổ phiếu sẽ được quyền mua 1 cổ phiếu mới. Thời gian dự kiến chào bán trong quý I-II/2025.

Toàn bộ số tiền 1.785 tỷ đồng thu được từ đợt chào bán sẽ được dùng để bổ sung nguồn vốn cho hoạt động đầu tư, góp vốn, sản xuất kinh doanh. Cụ thể: góp 485 tỷ đồng vào CTCP Tasco Auto; 800 tỷ đồng vào Công ty TNHH Bảo hiểm Tasco và 500 tỷ đồng vào CTCP VETC. Thời gian thực hiện góp vốn dự kiến trong quý I-II/2025.

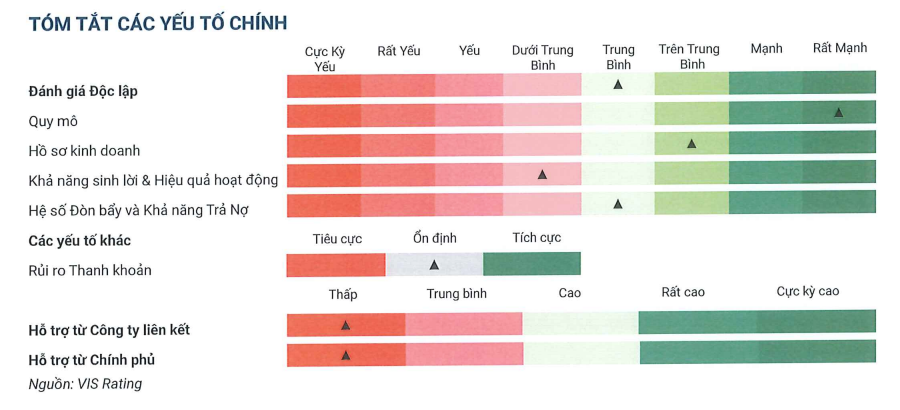

Biên lợi nhuận mỏng, chi phí lãi vay tăng

Tại báo cáo kết quả xếp hạng tín nhiệm, VIS Rating đánh giá mức xếp hạng tín nhiệm tổ chức phát hành lần đầu BBB+ với Tasco. Theo thang đánh giá, mức BBB+ thể hiện mức độ tín nhiệm ở mức trung bình so với các tổ chức và giao dịch trong nước khác.

Nguồn: Đánh giá của VIS Rating.

Đánh giá về khả năng sinh lời và hiệu quả hoạt động của Tasco ở mức "Dưới trung bình", VIS Rating phản ánh kỳ vọng về biên lợi nhuận trước thuế, khấu hao và lãi vay (EBITA) dự kiến ở mức 5-7% trong giai đoạn 2024-2026, thấp hơn mức trung bình của các doanh nghiệp phi tài chính Việt Nam. Phần lớn biên lợi nhuận EBITA của Tasco ảnh hưởng bởi biên lợi nhuận mỏng đặc thù trong mảng đại lý ô tô, là nmanrg đang chiếm tỷ trọng chính trong hoạt động của doanh nghiệp.

Ban lãnh đạo Tasco từng chia sẻ, ngành ô tô gặp nhiều thách thức trong năm 2023 khi nhu cầu ô tô sụt giảm dẫn đến doanh số bán hàng thấp so với trung bình các năm trước, nhưng dự kiến sẽ hồi phục trong giai đoạn 2024.

Bên cạnh đó, lợi nhuận của Tasco cũng đến từ mảng hạ tầng, bao gồm mảng kinh doanh VETC, hiện vẫn đang chưa có lãi từ hoạt động kinh doanh chính, và các khoản đầu tư vào các dự án BOT đường cao tốc đang có doanh thu thấp hơn phương án tài chính theo hợp đồng.

"Chúng tôi lưu ý rằng, 3 trong số 5 khoản đầu tư vào dự án đường cao tốc của Tasco đã được tái cấu trúc nợ vay cho các năm tới", VIS Rating nhấn mạnh.

Do đó, VIS Rating kỳ vọng khả năng sinh lời của Tasco sẽ có xu hướng cải thiện trong 12-18 tháng tới nhờ mức tăng trưởng doanh thu trung bình hàng năm dự phóng ở mức cao 19% trong giai đoạn 2024-2026 khi nhu cầu ô tô cải thiện và nhờ vào biên lợi nhuận cao hơn từ phân phối toàn bộ chuỗi một số thương hiệu xe. đưa vào vận hành nhà máy CKD và ghi nhận lợi nhuận từ dự án bất động sản Ana Mandara Việt Trì (dự án Việt Trì).

Ngoài ra, VIS Rating kỳ vọng đòn bẩy của Tasco sẽ ổn định với CAGR EBITA 39% sẽ bù đắp cho các khoản nợ mới trong 12-18 tháng tới. Công ty dự kiến vay khoảng 3.500 tỷ đồng, tức 35% tổng nợ hiện tại để tài trợ vốn đầu tư vào nhà máy CKD và vốn lưu động để mở rộng hệ thống showroom. Và khoảng 1.000 tỷ đồng, tương ứng 10% tổng nợ hiện tại để phát triển dự án, bất động sản Việt Trì trong giai đoạn tới.

Do đó, VIS Rating đánh giá điểm tỷ lệ bao phủ nợ của công ty ở mức "Dưới trung bình" chủ yếu do biên lợi nhuận mỏng và chi phí lãi vay tăng. Tỷ lệ bao phủ lãi của công ty sẽ duy trì ở mức trung bình thấp 1,5-2.x trong 12-18 tháng tới. Tổ chức xếp hạng kỳ vọng tỷ lệ này sẽ ổn định ở khoảng 5-8% trong giai đoạn 2024-2026 nhờ dòng tiền ổn định hơn từ mảng kinh doanh ô tô.

Với tình hình trên, VIS Rating dự kiến phần lớn rủi ro thanh khoản 12-18 tháng tới do đầu tư tài sản cố định sẽ được giảm thiểu nhờ nguồn tiền từ đợt phát hành cổ phiếu và dòng tiền bán hàng từ dự án Việt Trì dự kiến mở bán vào nửa cuối năm 2025.

"Trong tương lai, khả năng trả nợ của Tasco sẽ tiếp tục phụ thuộc vào hiệu quả hoạt động của mảng ô tô, đặc biệt là sản lượng tiêu thụ của nhà máy CKD", VIS Rating nêu.

CTCP Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) được Bộ Tài chính cấp giấy chứng nhận đủ điều kiện kinh doanh dịch vụ xếp hạng tín nhiệm lần đầu ngày 18/09/2023 với vốn điều lệ thực góp hơn 103 tỷ đồng. Đơn vị này đang do Moody's Singapore Pte Ltd nắm 49% vốn. Phần còn lại thuộc 8 tổ chức khác với tỷ lệ sở hữu từ 4 - 7.8%, trong đó có các công ty chứng khoán như ACBS, VPS, VNDirect, VPBankS và một số ngân hàng.