Tỷ giá lập đỉnh lịch sử, vàng 'nóng' kỷ lục: Chuyên gia dự báo gì về thị trường chứng khoán?

Tuần qua, tỷ giá USD/VND tiếp tục leo thang với 3 phiên tăng giá và chỉ một phiên điều chỉnh nhẹ. Kết tuần, tỷ giá trung tâm được Ngân hàng Nhà nước niêm yết ở mức 24.923 VND/USD, tăng 25 đồng so với tuần trước. Đáng chú ý, tỷ giá trên thị trường chính thức đã vượt mốc 26.000 đồng/USD – mức cao nhất trong lịch sử.

Cùng thời điểm, giá vàng trong nước và thế giới đồng loạt tăng mạnh, tạo nên “cơn lốc” trên thị trường tài chính. Giá vàng thế giới xác lập kỷ lục mới tại 3.245,48 USD/ounce, trong khi giá vàng trong nước tiến sát ngưỡng 107 triệu đồng/lượng (giá bán ra).

Trên thị trường chứng khoán, dù chịu ảnh hưởng từ diễn biến tỷ giá và lo ngại xoay quanh chính sách thuế đối ứng của Tổng thống Trump, VN-Index vẫn có tuần giao dịch tích cực. Chỉ số ghi nhận 2 phiên tăng, 2 phiên giảm và chốt tuần tại 1.222,46 điểm, tăng 11,79 điểm (tương đương 0,98%).

Tỷ giá tăng nóng, thị trường chứng khoán khó ổn định

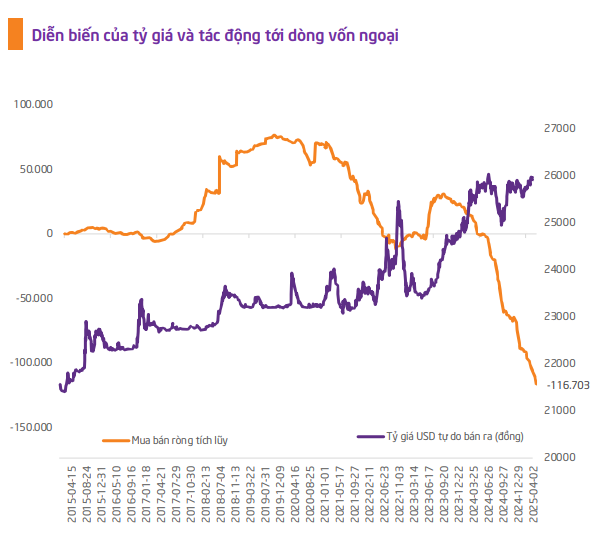

Ông Trương Đắc Nguyên, Trưởng bộ phận Phân tích chiến lược thị trường Công ty Chứng khoán TPBank (TPS) cho biết, quan sát diễn biến tỷ giá USD/VND và tương quan với chỉ số VN-Index trong giai đoạn 2015–2025, trong 8 giai đoạn tỷ giá tăng mạnh có đến 5/8 lần thị trường chứng khoán sụt giảm. Đặc biệt, có 4 lần trong số này đã dẫn đến những chu kỳ giảm điểm lớn và kéo dài của thị trường, bao gồm các năm 2015, 2018, 2019 và 2022.

Những thời điểm này không chỉ ghi nhận sự mất giá của VND, mà còn đi kèm với xu hướng rút vốn ngoại, áp lực lạm phát nhập khẩu và tâm lý phòng thủ của nhà đầu tư. Đồng thời rủi ro toàn cầu gia tăng, khiến nhà đầu tư có xu hướng dịch chuyển tài sản sang các kênh trú ẩn như USD và vàng, thay vì cổ phiếu.

Trong hai lần gần nhất tỷ giá tăng mạnh vào tháng 3/2024 và tháng 1/2025, thị trường có vẫn có đà tăng giá tích cực. Điều này có được do câu chuyện tỷ giá tăng được đặt cách các câu chuyện tích cực khác về định giá thấp của thị trường chứng khoán Việt Nam và câu chuyện duy trì lãi suất, dòng tiền trên thị trường được cải thiện.

Từ góc nhìn này, có thể thấy tỷ giá là một biến số vĩ mô nhạy cảm, có tác động gián tiếp nhưng mạnh mẽ tới thị trường chứng khoán, đặc biệt trong bối cảnh dòng vốn ngoại đóng vai trò lớn trong thanh khoản và định giá thị trường. Do đó, với diễn biến tỷ giá tiếp tục gia tăng vừa qua và chinh phục mốc 26.000 VND/USD, đối với tỷ giá tại ngân hàng thương mại, đây là một cản trở cho đà tăng của thị trường chứng khoán.

Cũng theo ông Nguyên, dữ liệu lịch sử cho thấy, mối quan hệ giữa tỷ giá USD/VND và hành vi dòng vốn ngoại trở nên nhạy cảm hơn trong giai đoạn gần đây. Kể từ sau năm 2015 đến 2021, biến động tỷ giá tương đối ổn định, không có nhiều đợt tăng đột biến và không tạo ra phản ứng rõ rệt từ khối ngoại. Tuy nhiên kể từ năm 2022 trở đi, khi tỷ giá có xu hướng tăng mạnh, đặc biệt là vượt vùng 24.000 VND/USD, thị trường chứng khoán ghi nhận sự đảo chiều quyết liệt của dòng vốn ngoại.

Trong năm 2024, ngay sau khi tỷ giá vượt mốc 25.000 VND/USD, xu hướng bán ròng gia tốc mạnh mẽ, tạo nên một giai đoạn rút vốn kéo dài và quyết liệt .Mức bán ròng kỷ lục hơn 94.000 tỷ năm ngoái đã khiến VNIndex không thể vượt qua mốc 1.300 điểm.

“Từ góc độ phân tích hành vi, việc tỷ giá leo thang khiến lợi suất đầu tư ròng (sau quy đổi) của khối ngoại giảm đáng kể, đặc biệt trong bối cảnh lãi suất USD duy trì ở mức cao hơn lãi suất VND. Bên cạnh đó, diễn biến tỷ giá mạnh lên cũng thường đi kèm với rủi ro vĩ mô gia tăng – điều khiến dòng vốn ngoại trở nên thận trọng và có xu hướng rút lui khỏi các thị trường mới nổi, trong đó có Việt Nam”, ông Nguyên cho hay.

Số liệu từ HoSE cho thấy, 3 tháng đầu năm, khối ngoại bán ròng khoảng 25.938 tỷ đồng. Nếu chỉ tính các quý đầu năm, đây là mức cao nhất trong 25 năm qua kể từ khi TTCK thành lập.

Ông lưu ý rằng, với đà lao dốc của dòng tiền ngoại như hiện nay – ghi nhận mức bán ròng kỷ lục kể từ năm 2018 – áp lực lên thị trường chứng khoán sẽ không chỉ mang tính thanh khoản, mà còn ảnh hưởng đến tâm lý thị trường, đặc biệt trong các nhóm cổ phiếu vốn hóa lớn và ngành có tỷ trọng sở hữu nước ngoài cao.

Tỷ giá USD/VND đang neo cao và có xu hướng tiếp tục tăng.Việc bơm tiền mạnh ra thị trường phần nào khiến tỷ giá khó xảy ra trong ngắn hạn. Ngưỡng 26.000 nhiều khả năng sẽ được thiết lập trong năm 2025, trở thành yếu tố rủi ro vĩ mô đáng chú ý cho thị trường tài chính.

Sự tăng giá của vàng thu hút dòng tiền đầu cơ và đầu tư ngắn

Đối với mối quan hệ giữa vàng và chứng khoán, theo nhà phân tích này, dữ liệu trong hai năm gần đây cho thấy mối liên hệ ngày càng chặt chẽ giữa giá vàng trong nước, giá vàng thế giới và tỷ giá USD/VND, đặc biệt kể từ quý II/2024 – thời điểm Chính phủ bắt đầu can thiệp mạnh hơn vào thị trường vàng trong nước.

Trước đó, giá vàng SJC thường xuyên cao hơn đáng kể so với giá vàng thế giới, thể hiện sự lệch pha rõ rệt do yếu tố cung hạn chế và cơ chế quản lý riêng biệt. Tuy nhiên, kể từ khi có sự can thiệp điều tiết – cả về nguồn cung lẫn chính sách – mức chênh lệch này đã được thu hẹp, và từ đó, giá vàng trong nước đã di chuyển tương đối đồng pha với giá vàng thế giới.

Cùng thời điểm đó, dữ liệu cũng cho thấy tỷ giá USD/VND tiếp tục xu hướng tăng ổn định, tạo thêm một lực đẩy kép cho giá vàng trong nước – do cả hai yếu tố: giá quốc tế tăng và tỷ giá quy đổi cao hơn.

Từ quý III/2024 đến nay, cả ba biến số: Giá vàng thế giới, giá vàng trong nước và tỷ giá USD/VND – đều tăng mạnh mẽ và song hành, phản ánh tâm lý phòng thủ của nhà đầu tư trong bối cảnh bất ổn vĩ mô gia tăng.

Đáng chú ý, sự tăng tốc của giá vàng cũng đồng nghĩa với việc dòng tiền đầu cơ và đầu tư ngắn hạn có xu hướng chuyển dịch sang kênh vàng – một loại tài sản có tính thanh khoản cao và tâm lý “trú ẩn an toàn”.

Trong bối cảnh này, vàng trở thành hàng cạnh tranh trực tiếp với thị trường chứng khoán, đặc biệt là với bối cảnh giai đoạn mà rủi ro vĩ mô gia tăng, tỷ giá tăng và kỳ vọng lãi suất không còn hỗ trợ thị trường cổ phiếu.

Điều gì "níu giữ" đà hồi phục của thị trường cổ phiếu?

Tuy nhiên, ông Trương Đắc Nguyên cũng chỉ ra rằng, lạm phát mục tiêu năm 2025 của Việt Nam được điều chỉnh tăng lên mức 5%, cao hơn mặt bằng nhiều năm trước. Trong khi đó, lãi suất huy động 12 tháng tại nhóm ngân hàng thương mại lớn hiện chỉ quanh mức 4,8%/năm, tức là thấp hơn kỳ vọng lạm phát – một điều hiếm gặp trong điều hành vĩ mô tại Việt Nam. Chênh lệch âm giữa lãi suất và lạm phát kỳ vọng này sẽ làm giảm sức hấp dẫn của kênh tiền gửi, đồng thời gia tăng tâm lý tìm kiếm tài sản thay thế – gồm cả nhóm tài sản an toàn như vàng, lẫn các tài sản có tiềm năng sinh lời cao hơn như chứng khoán.

“Điều này phần nào lý giải vì sao vàng đang hút dòng tiền mạnh và thị trường cổ phiếu đang phục hồi tích cực bất chấp các rủi ro khác. Chúng tôi cho rằng xu hướng này sẽ vẫn tiếp diễn qua cho hết quý II/2025”, ông nêu dự báo.

Trong kịch bản tích cực, ông Nguyên dự báo sau nhịp điều chỉnh vừa qua, VN-Index có thể đạt 1.375 điểm (sắc xuất xảy ra 40%); trong kịch bản trung bình (40%), VN-Index được kỳ vọng tăng đến mục tiêu 1.375 điểm không đổi nhưng sẽ mất thời gian hơn trong việc hấp thụ nguồn cung tại vùng hỗ trợ. Trong kịch bản tiêu cực (20%), chỉ số VN-Index có thể lùi về hỗ trợ sâu hơn là 1.280 điểm. Tuy nhiên triển vọng trung và dài hạn vẫn không đổi, mục tiêu hướng đến tại 1.375 điểm.