Trái phiếu bất động sản: Tình trạng chậm thanh toán gốc, lãi cải thiện không đáng kể 6 tháng đầu 2025

Hoạt động phát hành tăng tốc với sự tập trung ở nhóm ngân hàng

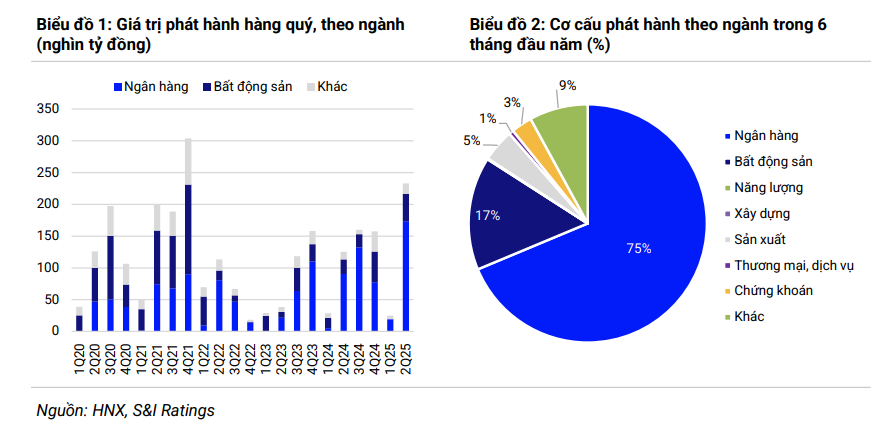

Theo thống kê của S&I Ratings, trong Quý 2/2025 đã có 188 đợt phát hành trái phiếu với tổng giá trị hơn 233 nghìn tỷ đồng. Trong đó, phát hành riêng lẻ chiếm gần như toàn bộ lượng phát hành với 185 đợt (tương đương 228 nghìn tỷ đồng) và phát hành ra công chúng chỉ ghi nhận 3 đợt (tổng giá trị 4,8 nghìn tỷ đồng).

Hoạt động phát hành mới đã tăng tốc trở lại trong Quý 2 sau giai đoạn trầm lắng thường thấy vào quý 1.

Lũy kế 6 tháng đầu năm, tổng quy mô phát hành trái phiếu đạt 258 nghìn tỷ đồng (tăng 67% so với cùng kỳ năm 2024), cho thấy tín hiệu phục hồi rõ rệt của thị trường.

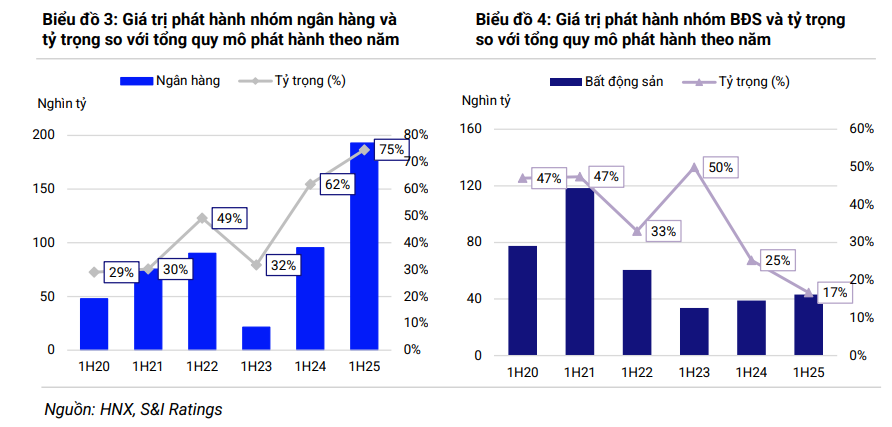

Về cơ cấu phát hành, nhóm Ngân hàng tiếp tục giữ vai trò chủ đạo khi chiếm tới 75% tổng giá trị phát hành trong 6 tháng đầu năm (khoảng 193 nghìn tỷ đồng). Các ngân hàng đã gia tăng phát hành trái phiếu nhằm tận dụng mặt bằng lãi suất thấp để bổ sung nguồn vốn trung dài hạn và tăng vốn cấp 2.

Theo các chuyên gia S&IRating, điều này cũng giúp giảm áp lực lên huy động tiền gửi và tạo điều kiện duy trì lãi suất huy động ở mức thấp nửa đầu năm 2025.

Doanh nghiệp bất động sản là nhóm phát hành chiếm tỷ trọng cao thứ hai (17%) – tương đương 43 nghìn tỷ đồng (tăng nhẹ 11% so với cùng kỳ).

Tuy vậy, lượng phát hành ở nhóm này vẫn thấp hơn khá nhiều so với giai đoạn 2020 – 2021 (6T/2020: 77,5 nghìn tỷ; 6T/2021: 118,4 nghìn tỷ).

Dữ liệu cho thấy, mặc dù hoạt động phát hành vẫn tập trung chủ yếu ở kênh riêng lẻ, kênh chào bán ra công chúng đã có sự cải thiện đáng kể với tổng giá trị 6 tháng đạt gần 28 nghìn tỷ đồng, tăng mạnh 62% so với cùng kỳ 2024.

Tuy nhiên, chỉ có ngân hàng và công ty chứng khoán lựa chọn phát hành qua kênh công chúng, trong khi các Tổ chức phát hành nhóm phi tài chính hoàn toàn vắng bóng ở kênh này.

Đối với kênh phát hành riêng lẻ, trái phiếu ngân hàng vẫn chiếm ưu thế (đóng góp tới 74% tổng lượng phát hành), tiếp đến là nhóm bất động sản (chiếm 19% tổng lượng phát hành).

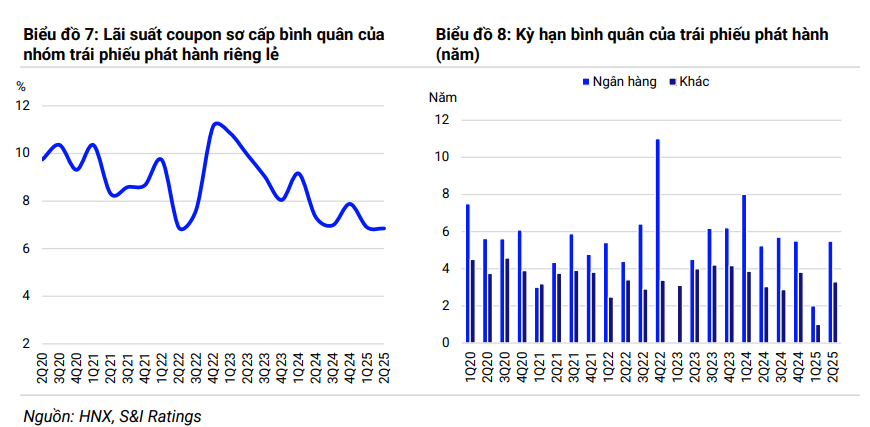

Một điểm tích cực là lãi suất coupon bình quân tiếp tục xu hướng giảm, về mức 6,85% vào cuối Quý 2/2025 (từ mức 7,88% cuối năm 2024). Cụ thể, lãi suất trái phiếu ngân hàng bình quân ở mức 5,79% (giảm 20 – 30 điểm cơ bản) trong khi trái phiếu phi ngân hàng ghi nhận lãi suất bình quân ở mức 9,65% (giảm khoảng 40 điểm cơ bản) so với cuối năm trước.

Bên cạnh đó, hoạt động mua lại trước hạn diễn ra mạnh mẽ vào Quý 2 với giá trị hơn 96 nghìn tỷ đồng – mức cao nhất theo quý từ trước tới nay. Lũy kế 6 tháng đầu năm, tổng giá trị mua lại ước đạt 123 nghìn tỷ đồng (tăng 59% so với cùng kỳ năm trước). Diễn biến này phản ánh nỗ lực tái cơ cấu nợ của các Tổ chức phát hành nói chung khi thị trường có phần khởi sắc trở lại và mặt bằng lãi suất duy trì ở mức khá hấp dẫn trong nửa đầu năm 2025.

Trong bối cảnh điều kiện tín dụng thuận lợi hơn (6T/2025 tín dụng tăng 9,9%) đồng thời lãi suất cho vay bình quân giảm 60 điểm so với cuối năm 2024, các doanh nghiệp có xu hướng ưu tiên vay ngân hàng thay vì phát hành trái phiếu, nhằm tối ưu chi phí vốn và đơn giản hóa thủ tục. Điều này cũng góp phần lý giải xu hướng gia tăng mua lại trước hạn để giảm bớt áp lực nợ trái phiếu của doanh nghiệp.

Triển vọng thị trường cuối năm 2025: Đà phục hồi sẽ tiếp diễn?

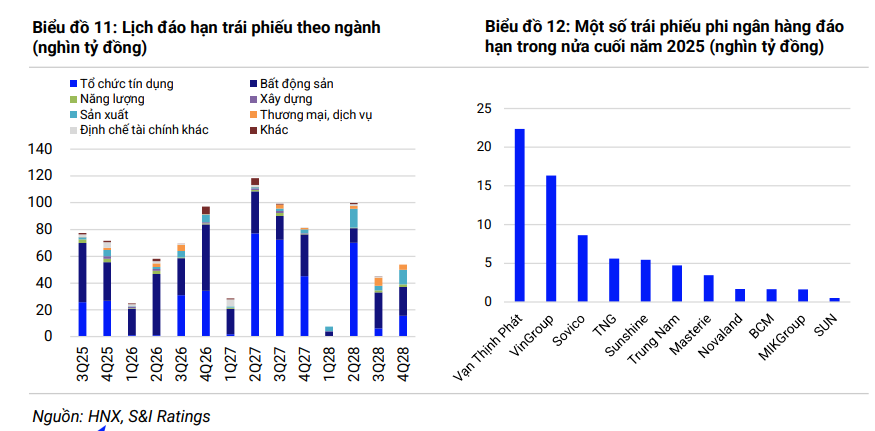

Nửa đầu năm 2025, khối lượng trái phiếu đáo hạn ở mức tương đối thấp khoảng 56 nghìn tỷ và tập trung chủ yếu ở nhóm Bất động sản (chiếm 45%). Tuy nhiên, các chuyên gia ước tính giá trị đáo hạn sẽ tăng mạnh vào 6 tháng cuối năm với tổng giá trị hơn 149 nghìn tỷ (Q3: 77,5 nghìn tỷ đồng; Q4: 71,7 nghìn tỷ đồng). Trong đó, có 18,4 nghìn tỷ trái phiếu đã thực hiện gia hạn kỳ hạn trước đó.

Ngành Bất động sản chiếm gần một nửa lượng đáo hạn trong 2 quý cuối năm, tương đương 73 nghìn tỷ đồng. Bên cạnh áp lực đáo hạn, S&IRating cũng lưu ý rằng giá trị trái phiếu bất động sản chậm thanh toán gốc, lãi trong 6 tháng đầu năm ước tính khoảng 16 nghìn tỷ.(Cùng kỳ năm ngoái, 6 tháng đầu năm 2024, thị trường trái phiếu bất động sản ghi nhận tình trạng chậm thanh toán với số tiền chậm trả lên tới 6.500 tỷ đồng tiền lãi và 11.900 tỷ đồng tiền gốc, theo VCBS).

Ngoài ra, tổng giá trị đáo hạn của nhóm bất động sản trong năm 2026 vẫn tăng cao – lên tới hơn 143 nghìn tỷ đồng trước khi bắt đầu giảm dần từ năm 2027. Diễn biến này cho thấy áp lực tài chính lên các doanh nghiệp BĐS vẫn còn trong 12 – 18 tháng tới, khiến các chuyên gia kỳ vọng giá trị phát hành trái phiếu cũng sẽ duy trì tăng mạnh trong thời gian tới.

Ở chiều tích cực, việc Chính phủ đẩy mạnh tháo gỡ vướng mắc pháp lý cho các dự án bất động sản trong thời gian gần đây, sẽ tạo điều kiện để các doanh nghiệp khôi phục triển khai dự án và cải thiện dòng tiền.

Khi dự án được khơi thông pháp lý và đủ điều kiện triển khai, doanh nghiệp có thể sử dụng dự án làm tài sản đảm bảo để vay vốn ngân hàng. Đồng thời, việc dự án được phép triển khai cũng tạo thuận lợi cho doanh nghiệp sớm mở bán và có phương án tài chính để trả nợ cho trái chủ.

Cùng với xu hướng tăng phát hành của nhóm ngân hàng nhằm bổ sung vốn trung dài hạn, S&IRating cho rằng đà phục hồi của thị trường trái phiếu doanh nghiệp nhiều khả năng sẽ tiếp diễn trong nửa cuối năm 2025.

Quốc hội đã thông qua sửa đổi bổ sung Luật Doanh nghiệp có hiệu lực từ tháng 07/2025, điểm đáng chú ý là nội dung về điều kiện phát hành trái phiếu riêng lẻ. Cụ thể, doanh nghiệp phát hành trái phiếu riêng lẻ phải đáp ứng điều kiện có nợ phải trả không vượt quá 5 lần vốn chủ sở hữu.

Tuy nhiên, quy định này loại trừ một số tổ chức phát hành đặc thù, trong đó có tổ chức tín dụng và doanh nghiệp phát triển bất động sản – hai nhóm thống lĩnh gần như tổng giá trị phát hành thị trường trong các năm qua.

"Chúng tôi cho rằng động thái này là bước đầu nhằm nâng cao chất lượng thị trường trái phiếu doanh nghiệp, hướng đến việc kiểm soát rủi ro tài chính, đặc biệt ở nhóm doanh nghiệp có năng lực yếu", S&IRating nêu.