Trái phiếu doanh nghiệp bất động sản: Đừng lóa mắt vì lãi suất cao

Theo số liệu từ Ủy ban Chứng khoán Nhà nước, có khoảng 60.000 tỷ đồng trái phiếu doanh nghiệp (TPDN) được các doanh nghiệp, tập đoàn tư nhân phát hành thành công trong 6 tháng đầu năm nay.

Trong khi đó, con số mà Công ty chứng khoán MB (MBS) đưa ra là đã lên tới 69.747 tỷ đồng được huy động qua trái phiếu doanh nghiệp.

Trong số gần 70 nghìn tỷ đồng này, nhóm ngành bất động sản, xây dựng, hạ tầng đứng thứ hai về lượng trái phiếu phát hành với 19,7 nghìn tỷ đồng, chiếm 28,3% tổng lượng trái phiếu doanh nghiệp phát hành từ đầu năm.

Bất động sản huy động vốn qua trái phiếu lãi suất "khủng"

Theo dõi các đợt phát hành trái phiếu của các DN bất động sản trong nửa đầu năm nay có thể thấy dấu hiệu phá vỡ mặt bằng lãi suất thấp và phổ biến trên mức 10%/năm và còn cao hơn nhiều lãi suất cho vay 9-11%/năm trên thị trường hiện nay.

Ðơn cử, Công ty Cổ phần Phát triển Bất động sản Phát Đạt (PDR) phát hành tổng 850 tỷ đồng trái phiếu doanh nghiệp thông qua 3 lần với mức lãi suất lần lượt là 14,5%; 12% và 10,5%.

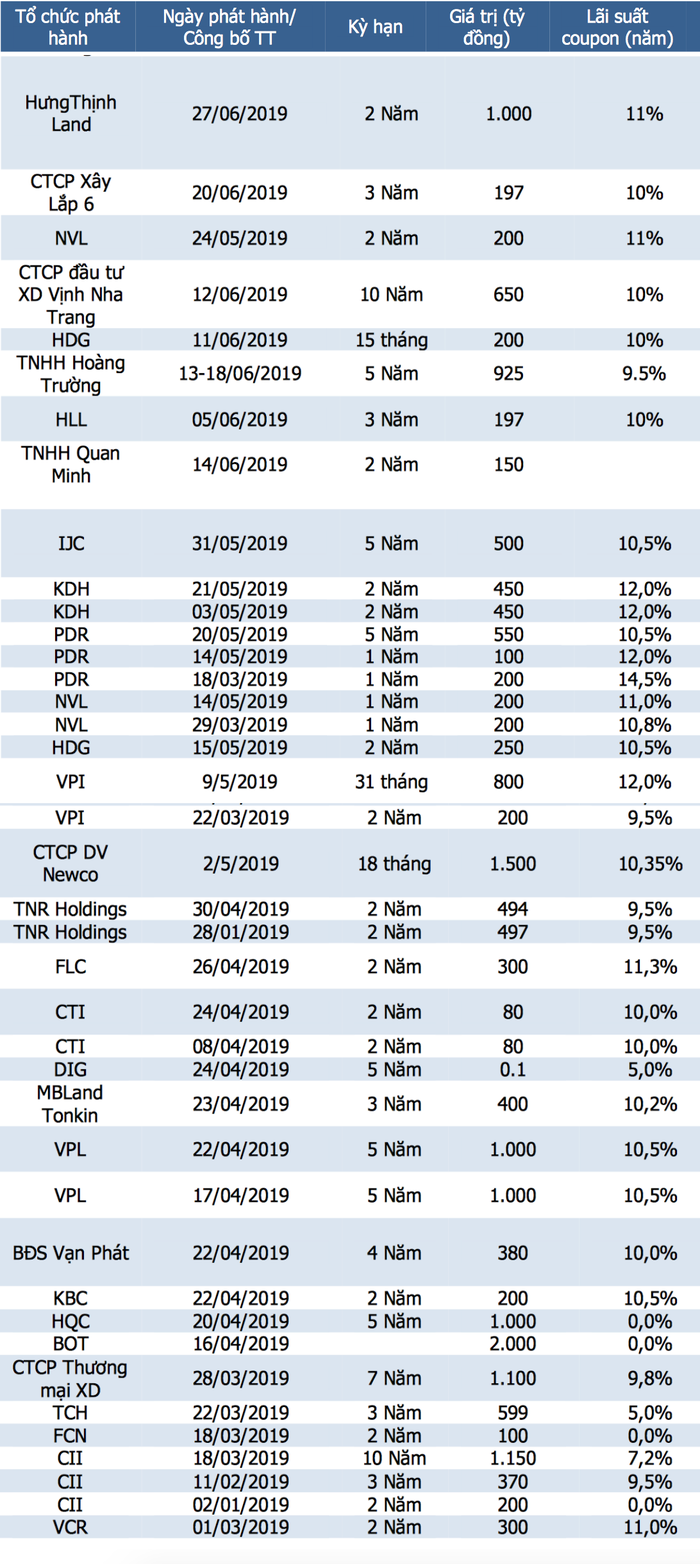

Các doanh nghiệp nhóm ngành bất động sản, xây dựng đã phát hành trái phiếu trong 6 tháng đầu năm. Nguồn: MBS

Hay Công ty Cổ phần Tập đoàn Đất Xanh (DXG), Cty Cổ phần Đầu tư Văn Phú – Invest (VPI) hay Cty Cổ phần Đầu tư và kinh doanh nhà Khang Điền (KDH) phát hành đều có lãi suất lên tới 12%/năm

Hoặc như, Công ty Cổ phần Tập đoàn Đầu tư Địa ốc NoVa (mã chứng khoán NVL) phát hành 400 tỷ đồng trái phiếu doanh nghiệp, qua 2 đợt, mỗi đợt 200 tỷ đồng. Lãi suất đều xấp xỉ 11%.

Động thái này của các doanh nghiệp BĐS diễn ra trong bối cảnh Ngân hàng Nhà nước (NHNN) đang nỗ lực hạn chế dòng tiền chảy vào các kênh mang tính tăng trưởng nóng và phát triển nhờ cung tiền là bất động sản. Ðiều này gián tiếp làm cho các DN nhóm ngành này tiếp cận nguồn vốn khó khăn hơn và không còn cách nào khác là phải đẩy mạnh huy động vốn thông qua trái phiếu.

Trước đó, việc thúc đẩy thị trường trái phiếu là hoạt động được quan tâm, nhằm giảm phụ thuộc vào kênh vốn từ ngân hàng.

Về hoạt động này, Phó chủ tịch Ủy ban Chứng khoán Nhà nước Phạm Hồng Sơn cho biết, thị trường trái phiếu doanh nghiệp vừa qua có sự phát triển tương đối nhanh. 6 tháng đầu năm 2019, tổng lượng phát hành trái phiếu doanh nghiệp khoảng 60.000 tỷ đồng, chủ yếu là phát hành của các tập đoàn tư nhân lớn, và chủ yếu phát hành riêng lẻ cho đối tác, không phải phát hành ra công chúng.

Hệ lụy có đáng lo ngại?

Cho ý kiến về vấn đề này, ông Phạm Quốc Khánh – Trưởng phòng đào tạo Học viện Ngân hàng cho rằng, không thể nói mức lãi suất phát hành trái phiếu của các doanh nghiệp BĐS lên tới 12% -14,5%/năm trên là cao hay thấp bởi đây là vấn đề của thị trường.

“Quan điểm của tôi ủng hộ việc các doanh nghiệp BĐS phát hành trái phiếu với lãi suất cao. Bởi bình thường lãi suất trái phiếu đã có lãi suất cao do cấu trúc kỳ hạn và cấu trúc rủi ro”.

Ông Khánh nói thêm, khi doanh nghiệp có đầu ra tốt, mang lại lợi nhuận cao thì họ hoàn toàn có thể chi trả lãi suất cao cho huy động. Vấn đề là doanh nghiệp BĐS họ phải kiểm soát được rủi ro của họ hay không?

Đồng thời, chi phí trung gian trong việc phát hành trái phiếu nhỏ nên các doanh nghiệp BĐS có cơ sở để đẩy cao lãi suất phát hành cao hơn so với mặt bằng lãi suất huy động/cho vay tại các NHTM hiện nay.

“Nếu nhìn vào mặt bằng xã hội, đứng trên góc độ doanh nghiệp họ sẽ phải tính chi phí vốn bình quân cho một đồng vốn bỏ vào kinh doanh. Thực ra, chi phí vốn phát hành trái phiếu doanh nghiệp trong dài hạn là thấp hơn so với ngân hàng. Nếu doanh nghiệp đi vay, ngân hàng là trung gian đứng giữa họ sẽ phải hưởng phần lợi nhuận trong vai trò trung gian tài chính. Trái phiếu không thể như tiền gửi ngân hàng mà rủi ro của nó chắc chắn cao hơn, nên lãi suất cũng sẽ cao hơn.”, ông Phạm Quốc Khánh nhấn mạnh.

Tuy nhiên, vị chuyên gia này cũng phải thừa nhận, vấn đề quan trọng nhất là năng lực thực sự và tính khả thi của dự án mà người ta huy động vốn. Cái khó là dự án BĐS thường là trong tương lai, rất khó đánh giá hết được tính khả thi và hiệu quả của nó nên người dân mua trái phiếu phải chấp nhận mua rủi ro đó.

Còn dưới độ quản lý Nhà nước, cần phải kiểm soát rằng việc phát hành trái phiếu là đúng quy định của pháp luật.

Liên quan đến vấn đề này, bà Trần Hải Yến (Công ty chứng khoán Bảo Việt) nhìn nhận, việc phát hành trái phiếu của các doanh nghiệp BĐS trong thời gian qua sẽ tạo một áp lực đối với mặt bằng lãi suất huy động của các NHTM và chắc chắn sẽ có rủi ro cho thị trường bởi những trái phiếu các doanh nghiệp BĐS phát hành ra chủ yếu là bán cho khách hàng cá nhân.

Tuy nhiên, về mặt thị trường tiền tệ trong thời gian qua, NHNN đã có sự điều hành chính sách lãi suất một cách phù hợp. Nên không đáng lo ngại.

Nhà đầu tư phải thực sự tỉnh táo để đánh giá được năng lực thực sự của DN phát hành

Về rủi ro với nhà đầu tư, theo bà Yến, khách hàng cá nhân khả năng thẩm định về năng lực tài chính của doanh nghiệp không thể bằng các NHTM. “Hiện tại nhiều nhà đầu tư mua trái phiếu của các DN này do hấp dẫn bởi lãi suất cao nên đôi khi họ không nắm hết được rủi ro từ trái phiếu này. Chẳng may kinh tế gặp cú sốc nào đấy, mọi thứ khó khăn, doanh nghiệp không trả được nợ thì hệ lụy là nhà đầu tư phải chịu mọi rủi ro”, bà Yến nhấn mạnh.

Theo thống kê, hiện có khoảng 60 đến 70 nghìn tỷ đồng trái phiếu doanh nghiệp phát hành trong nửa đầu năm nay, linh vực BĐS vào khoảng gần 20 nghìn tỷ. Vị chuyên gia tại Công ty chứng khoán Bảo Việt cho rằng, đây cũng là con số khá lớn để tạo ra hiệu ứng tâm lý cho nhà đầu tư trong một kịch bản xấu. Thế nhưng, rủi ro đổ vỡ hàng loạt của doanh nghiệp BĐS gọi là có nhưng sắc xuất tại thời điểm hiện tại chỉ vào khoảng 20% đến 30%.

Ở góc độ cảnh báo cho nhà đầu tư, các chuyên gia cho rằng, quan trọng vẫn là nhà đầu tư phải thực sự tỉnh táo để đánh giá được năng lực thực sự của DN phát hành chứ không phải cứ nhìn thấy lãi suất cao hấp dẫn là mua vào trong khi rủi ro thì không biết.