HDBank lãi hơn 10.000 tỷ trong 6 tháng, còn cách mục tiêu năm bao xa?

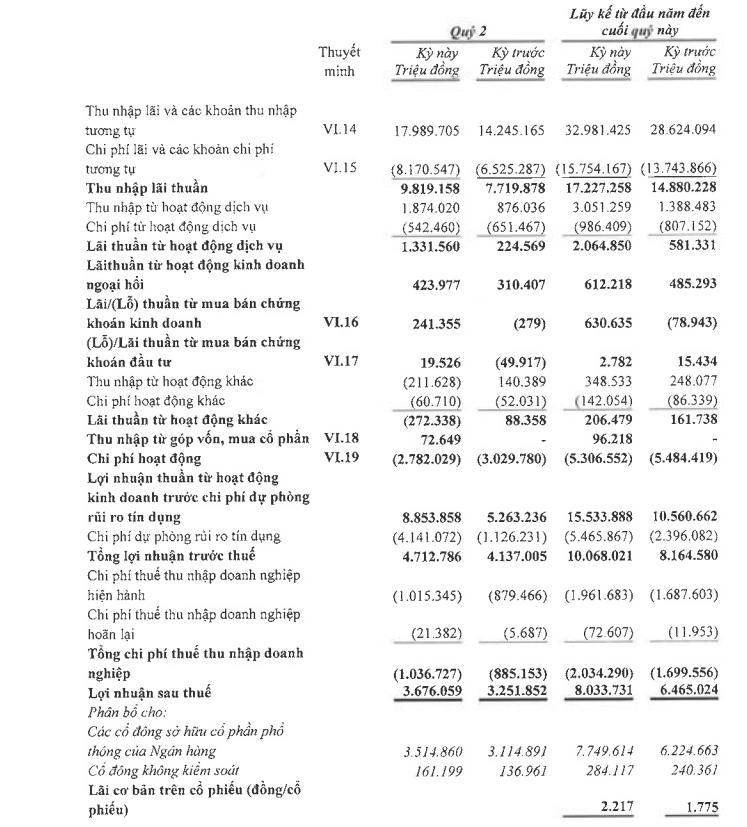

Riêng trong quý II, lợi nhuận trước thuế đạt 4.713 tỷ đồng, tăng hơn 14% so với cùng kỳ. Lũy kế 6 tháng đầu năm, chỉ tiêu này đạt 10.068 tỷ đồng, tăng khoảng 23% so với mức 8.165 tỷ đồng cùng kỳ năm 2024 – mức cao nhất kể từ khi thành lập. Kết quả, lợi nhuận sau thuế quý II đạt 3.676 tỷ đồng, nâng kết quả 6 tháng đầu năm lên 8.033 tỷ đồng, tăng hơn 23% so với cùng kỳ.

So với kế hoạch năm được Đại hội đồng cổ đông thường niên năm 2025 thông qua gần 21.179 tỷ đồng, HDBank đạt trên 47% kế hoạch lãi năm.

Thu nhập lãi thuần tiếp tục là nguồn đóng góp lớn trong cơ cấu doanh thu, đạt 9.820 tỷ đồng trong quý II, tăng hơn 27% so với cùng kỳ. Bên cạnh đó, hoạt động dịch vụ ghi nhận kết quả tích cực với doanh thu tăng hơn gấp đôi. Sau khi trừ chi phí, lãi thuần từ dịch vụ đạt 1.332 tỷ đồng, gấp gần 6 lần so với quý II/2024.

Chi phí trích lập dự phòng rủi ro tín dụng trong kỳ tăng đáng kể, lên 4.141 tỷ đồng, cao hơn 3,6 lần so với cùng kỳ (1.129 tỷ đồng). Đây là mức trích lập cao nhất trong 4 quý gần đây, cho thấy định hướng kiểm soát rủi ro của ngân hàng trong bối cảnh tín dụng mở rộng và môi trường vĩ mô có nhiều yếu tố cần theo dõi.

Tính đến ngày 30/6/2025, tổng tài sản của HDBank đạt hơn 784.000 tỷ đồng, tăng 12,4% so với đầu năm. Tiền gửi huy động đạt khoảng 664.000 tỷ đồng, tăng 7%, trong khi dư nợ cho vay đạt hơn 517.000 tỷ đồng, tăng 18,2% – gần gấp đôi mức tăng trưởng tín dụng toàn ngành (ước khoảng 9,9%).

Tín dụng tập trung chủ yếu vào các lĩnh vực hạ tầng, sản xuất và tiêu dùng – được ngân hàng xác định là nhóm ngành ưu tiên. Tỷ lệ nợ xấu theo quy định của Ngân hàng Nhà nước được kiểm soát ở mức 1,94%, còn hệ số an toàn vốn (CAR) đạt hơn 13% theo tiêu chuẩn Basel II.

Trong quý II/2025, ngân hàng triển khai nhiều chương trình kinh doanh số, mang lại kết quả tính cực với 75% khách hàng mới. Số lượng giao dịch trên các nền tảng số tăng 51% và tỷ lệ giao dịch của khách hàng cá nhân được thực hiện trên kênh số chiếm 94% tổng số giao dịch. Các bộ giải pháp số cho doanh nghiệp tiếp tục được ra mắt và liên tục cải tiến, góp phần gia tăng số lượng khách hàng, hiệu quả kinh doanh.

Vì sao công ty chứng khoán nói kế hoạch kinh doanh HDBank tương đối "tham vọng"?

Tại báo cáo cập nhật, Chứng khoán BSC đánh giá kế hoạch lợi nhuận của HDB là tương đối tham vọng trong bối cảnh ngành còn nhiều khó khăn, tập trung vào nhu cầu tín dụng, sự cạnh tranh về NIM, và thu nhập người dân chưa cải thiện rõ ràng để thể hiện lên khả năng trả nợ.

Biến số đặt ra thách thức với kế hoạch của HDB sẽ là ảnh hưởng từ chính sách thuế quan của Mỹ đến việc làm và thu nhập người dân. Dư nợ của nhóm khách hàng xuất khẩu trực tiếp đi Mỹ ở HDB chỉ chiếm dưới 1.5% tổng danh mục, theo chia sẻ từ phía ngân hàng, do đó tác động trực diện là không lớn.

Tuy nhiên, nhóm khách hàng bán lẻ và SME vẫn đang chiếm hơn 90% dư nợ, và đây là những đối tượng dễ chịu tổn thương nhất về khả năng trả nợ khi nền kinh tế gặp những cú sốc, đặc biệt là nhóm khách hàng đại chúng có thu nhập thấp trong trường hợp của các công ty tài chính tiêu dùng.

BSC điều chỉnh giảm nhẹ lần lượt 1,2% và 4,6% đối với dự báo lợi nhuận trước thuế năm 2025 và 2026 của HDB xuống 20,2 nghìn tỷ (+21% so với cùng kỳ) và 25,8 nghìn tỷ (+27% so với cùng kỳ). Điều chỉnh cốt lõi chủ yếu đến từ:

Điều chỉnh giảm trung bình khoảng 2 điểm % dự báo tăng trưởng tín dụng hợp nhất xuống lần lượt 26,1% và 24,4% so với cùng kỳ nhằm phản ánh rủi ro từ chính sách thuế quan gây ảnh hưởng đến cầu. Trong đó, dự báo tăng trưởng tín dụng của HDSaison 2025-2026 lần lượt ở mức 15% (ngang trung bình hệ thống) và 30% so với cùng kỳ.

Điều chỉnh giảm trung bình khoảng 10bps với dự báo NIM hợp nhất xuống lần lượt 5,0% (-27bps so với cùng kỳ) và 5,0% (đi ngang) do dự kiến chi phí vốn tiếp tục nhích lên trong khi lợi suất đầu ra còn chịu nhiều áp lực trong ngắn hạn khi tình hình cạnh tranh khách hàng trong ngành chưa thể hạ nhiệt, nhất là khi các ngân hàng liên tiếp tung ra các gói cho vay mua nhà lãi suất ưu đãi, mục tiêu tăng trưởng dư nợ của HDB là tương đối tham vọng, và chất lượng tài sản còn nhiều bất định do tỷ trọng cho vay bán lẻ và SME ở mức cao như đề cập ở trên.