Khách thuê văn phòng Hà Nội năm 2025 có lợi ra sao?

Thị trường văn phòng năm 2025 chủ yếu là phân khúc cao cấp

Giai đoạn quý IV/2024, thị trường văn phòng Hà Nội đã chứng kiến loạt động thái tích cực từ nguồn và nhu cầu khách thuê ngày càng lớn mỗi dịp cuối năm cũ sang đến đầu năm mới.

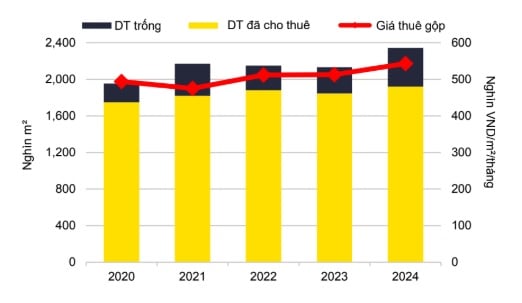

Trong đó, tổng nguồn cung văn phòng đạt 2,34 triệu m2 sàn trên 192 dự án, tăng 9% so với quý III/2024 và tăng 10% so với cùng kỳ năm 2023. Mức tăng này được thúc đẩy bởi sáu dự án mới, gồm 3 dự án hạng A như: BRG Diamond Park Plaza, Grand Terra, Heritage West Lake và 3 dự án hạng B (HUD Tower, Mỹ Đình Pearl và Vinacomin Tower).

Phân khúc hạng B tiếp tục chiếm tỷ trọng lớn với 49% tổng nguồn cung. Khu vực nội thành và khu vực phía Tây lần lượt đóng góp 41% tổng nguồn cung mỗi khu. Từ năm 2020, tổng nguồn cung trên thị trường tăng trung bình 4% mỗi năm, trong đó hạng A tăng 4%/năm, hạng B tăng 5%/năm và hạng C tăng 1%/năm.

Giá thuê gộp tăng 2% so với quý III/2024. Giá thuê hạng A ổn định theo quý nhưng giảm 1% theo năm. Giá thuê hạng B tăng nhẹ 1% so với quý III/2024, trong khi hạng C tăng 2% so với cùng kỳ năm 2023. Công suất giảm 5% theo quý và theo năm, xuống 82%.

Phân khúc hạng C có công suất cao nhất ở mức 92%, tăng 1% theo quý và theo năm. Công suất hạng A giảm 7% theo quý và giảm 6% so với cùng năm 2023, xuống 79%. Hạng B cũng giảm 5% theo quý và giảm 6% theo năm, ở mức 79%. Diện tích cho thuê thêm có xu hướng tích cực ở tất cả các phân khúc, bất chấp tác động từ nguồn cung mới. Phân khúc hạng A ghi nhận lượng diện tích cho thuê thêm dương liên tục từ năm 2010.

Các giao dịch di chuyển văn phòng chiếm 71% tổng diện tích cho thuê, trong đó 51% chuyển đến khu vực nội thành và 49% đến khu vực phía Tây. Nhóm khách thuê thuộc lĩnh vực công nghệ thông tin và truyền thông (ICT) dẫn đầu nhu cầu, chiếm 50% tổng diện tích thuê, tiếp theo là nhóm khách thuê trong lĩnh vực y tế và dược phẩm với 21%.

Dự kiến, đến năm 2027, thị trường văn phòng sẽ có thêm 265.000 m2 từ 11 dự án. Phân khúc hạng A với 9 dự án sẽ chiếm ưu thế, đóng góp 92% tổng nguồn cung. Trong khi 8% còn lại đến từ 2 dự án hạng B. Các dự án đáng chú ý sẽ đi vào hoạt động từ năm 2025 bao gồm: Tiến Bộ Plaza, 29 Lý Thái Tổ, The Marc 88 và Oriental Square. Sau năm 2027, nguồn cung bổ sung dự kiến đạt 864.500 m2 từ 28 dự án, trong đó 64% thuộc phân khúc hạng A.

Nguồn cung thị trường văn phòng lớn là lợi thế cho khách thuê

Bà Hoàng Nguyệt Minh, Giám đốc cấp cao, Bộ phận cho thuê thương mại, Savills Hà Nội cho biết, thị trường văn phòng đang có lợi hơn cho các khách thuê. Tình trạng cung vượt cầu có thể kéo dài đến hết năm 2025 và thậm chí sang 2026. Điều này đồng nghĩa với việc các chủ đầu tư cần phải thay đổi bài toán tài chính để mang tới nhiều ưu đãi hấp dẫn khách thuê hơn.

"Thị trường văn phòng năm 2025 là thị trường của khách thuê, với nguồn cung mới đa dạng từ các dự án hạng A tại khu vực Nội thành và phía Tây. Khách thuê hưởng lợi từ các dự án chất lượng cao với nhiều ưu đãi miễn phí tiền thuê hơn", bà Minh chia sẻ.

Theo Savills Hà Nội, bước sang năm 2025, thị trường văn phòng đón nhận thêm nhiều dự án mới. Sự phong phú về nguồn cung sẽ tạo lợi thế cho khách thuê bởi có thêm sự lựa chọn, nhưng đồng thời cũng làm tăng mức độ cạnh tranh giữa các chủ đầu tư. Việc đưa ra các yếu tố thu hút như giá thuê hợp lý, chất lượng tòa nhà tốt, cùng chính sách ưu đãi khác sẽ đóng vai quan trọng để đảm bảo tỷ lệ lấp đầy cao.

Khi lượng cung mới dồi dào, tỷ lệ lấp đầy toàn thị trường có thể xuống thấp hơn. Dù vậy, nhìn tổng thể các hoạt động của thị trường trong năm nay vẫn hứa hẹn nhiều triển vọng tích cực về cả nguồn cung lẫn nguồn cầu. Ngoài yếu tố về giá, một loạt tiêu chuẩn ngày càng trở nên bắt buộc đối với các dự án văn phòng mới.

Theo bà Minh, hầu hết các tòa nhà đều được xây dựng một cách bài bản, chỉn chu và và các tòa nhà hạng A đều hướng tới chứng chỉ xanh. Có thể nói, việc một tòa nhà có chứng chỉ xanh hiện nay gần như trở thành việc đương nhiên và bắt buộc, nhất là trong bối cảnh về biến đổi khí hậu, ô nhiễm không khí, ô nhiễm môi trường như hiện nay, kèm theo việc hoạt động của các doanh nghiệp cần đảm bảo các yêu cầu về đạt mục tiêu Net - Zero.

Dựa trên khảo sát của Savills, nhóm ngành công nghệ thông tin và sản xuất được dự báo sẽ tiếp tục chiếm ưu thế về diện tích thuê văn phòng, bởi nhu cầu không gian văn phòng của nhóm ngành này thường rất lớn, có thể vượt trên 1.000m2 sàn.

Xét về số lượng giao dịch, từ năm 2025 – 2026 các công ty thuộc nhóm tư vấn (tài chính, luật) và lĩnh vực phân phối, giáo dục sẽ phát triển mạnh, góp phần gia tăng giao dịch thuê văn phòng.