Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

Những ngày đen tối của cổ phiếu ngành Bảo vệ Thực vật

Quốc Hải

Thứ hai, ngày 18/12/2017 07:30 AM (GMT+7)

Giá trị cổ phiếu của một loạt các “ông lớn” ngành thuốc Bảo vệ Thực vật (BVTV) được niêm yết trên sàn chứng khoán đang mất khoảng 30% - 50% giá trị. Vì sao dư địa phát triển rất lớn nhưng cổ phiếu ngành thuốc BVTV lại âm thầm sụt giảm?

Bình luận

0

Chào sàn với giá khởi điểm là 55.000 đồng/CP từ hồi cuối tháng 7.2017 (ngày 24.7), Lộc Trời (mã chứng khoán LTG) từng nhận được các nhà đầu tư đánh giá rất cao về tiềm năng tăng trưởng. Thế nhưng sau giai đoạn cao trào của sự kỳ vọng, cổ phiếu LTG đang khiến nhà đầu tư... “đắng lòng”.

Cán bộ Tập đoàn Lộc Trời hướng dẫn canh tác cho bà con vùng cao

“Ông lớn” ngành thuốc BVTV lao đao

Cụ thể, kết thúc phiên giao dịch cuối tuần qua, cổ phiếu LTG chỉ còn giao dịch ở mức 39.800 đồng/CP. Đây cũng là phiên thứ 5 liên tiếp cổ phiếu LTG “đỏ sàn” và là phiên thứ 9 trong tổng số 11 phiên giao dịch tính từ đầu tháng 12, đến nay cổ phiếu LTG giảm điểm. Như vậy, ở mức giá hiện tại, mỗi cổ phiếu LTG đã mất 18.700 đồng/CP so với mức giá ngày đầu tiên chào sàn cách nay gần 5 tháng (mức giá ngày chào sàn là 58.500 đồng/CP), giảm khoảng 32% giá trị.

Còn nếu tính theo mức giá “đỉnh” của cổ phiếu LTG sau 3 ngày lên sàn, đạt mức giá 64.000 đồng/CP thì cổ phiếu Lộc Trời hiện mất khoảng 38% giá trị (mất 24.200 đồng/CP).

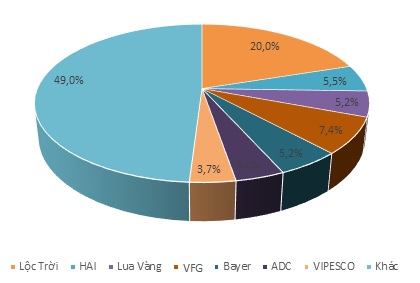

Hiện Lộc Trời đang chiếm thị phần lớn nhất trong ngành thuốc BVTV tại Việt Nam với khoảng 20% thị phần.

Không chỉ có Tập đoàn Lộc Trời, một “ông lớn” ngành thuốc BVTV khác là Công ty CP Khử trùng Việt Nam (mã chứng khoán VFG, chiếm khoảng 7% thị phần) cũng đang có những “tháng ngày đen tối” khi cổ phiếu mất giá trị hơn 50% so với thời điểm đầu năm 2017. Cụ thể, kết thúc phiên giao dịch cuối tuần qua, cổ phiếu VFG chỉ còn 38.500 đồng/CP, mất giá khoảng 41.400 đồng/CP so với mức giá “đỉnh” hồi tháng 1.2017 của cổ phiếu VFG (79.900 đồng/CP, phiên giao dịch ngày 11.1.2017), mất khoảng 52% giá trị.

Một mã chứng khoán thuốc BVTV khác cũng khá quen thuộc là SPC của Công ty CP Bảo vệ Thực vật Sài Gòn cũng đang giao dịch ở mức 18.600 đồng/CP, giảm mạnh so với mức giá “đỉnh” hồi đầu năm là 27.000 đồng/CP.

Trong khi đó, ở các mã thuốc BVTV khác có thị phần nhỏ hơn thì tình hình giá trị cổ phiếu có giảm nhưng không đáng kể, một vài mã thậm chí tăng so với thời điểm đầu năm, chẳng hạn như: Công ty CP Thuốc sát trùng Cần Thơ (mã chứng khoán CPC) hiện giao dịch ở mức 39.000 đồng/CP, tăng mạnh so với thời điểm đầu năm 2017 khi cổ phiếu CPC giao dịch ở vùng giá 27.000 - 28.000 đồng/CP; Công ty CP Thuốc sát trùng Việt Nam (mã chứng khoán VPS) giao dịch ở mức giá 19.450 đồng/CP, tăng nhẹ so với thời điểm đầu năm ở vùng giá 18.000 đồng/CP.

Đặc biệt, cổ phiếu HAI của Công ty CP Nông dược H.A.I hiện giao dịch ở mức 7.620 đồng/CP, tăng khoảng 50% giá trị so với thời điểm đầu năm khi HAI chỉ giao dịch ở vùng giá “trà đá” 3.000 đồng/CP. Tuy nhiên, có thời điểm HAI thậm chí tăng tới 22.500 đồng/CP (tháng 8.2017) trước khi giảm về vùng giá hiện tại.

Thị phần ngành thuốc BVTV tại Việt Nam

Vì sao nên nỗi?

Theo báo cáo mới công bố của Công ty nghiên cứu thị trường Mordor Intelligence, thị trường thuốc bảo vệ thực vật tại Việt Nam được dự báo sẽ tăng trưởng với tốc độ trung bình 6,8%/năm trong giai đoạn 2017-2022. Với đà tăng trưởng này, ước tính giá trị thị trường thuốc BVTV của Việt Nam dự kiến sẽ đạt hơn 1,2 tỷ USD vào năm 2022. Thế nhưng, thực tế hiện tại “cuộc chiến giành thị phần” đang trở nên khá căng thẳng. Theo thống kê mới đây của Bộ NN&PTNT, trong 9 tháng đầu năm 2017, nhập khẩu thuốc BVTV và nguyên vật liệu đã tăng 47,9% so với cùng kỳ, đạt 739 triệu USD. Trong đó nhập khẩu từ Trung Quốc chiếm 54,2% tương đương 400,5 triệu USD (tăng 66% so với cùng kỳ).

Chính vì lượng thuốc BVTV từ Trung Quốc tràn về khiến “miếng bánh” thị phần của các DN ngày càng thu hẹp.

Cũng cần nói thêm, các DN ở Việt Nam phần lớn chỉ tập trung vào phân phối sản phẩm ngoại nhập hoặc gia công đóng gói, chiết chai các hoá chất được nhập khẩu. Do phần lớn các hoá chất dùng để sản xuất thuốc BVTV trong nước chưa sản xuất được nên phần lớn nguyên liệu phải nhập khẩu. Do đó, chi phí đầu vào của các DN trong ngành chịu ảnh hưởng lớn của biến động tỷ giá hối đoái.

Chính vì những nguyên nhân cơ bản trên khiến cho cổ phiếu nhóm ngành thuốc BVTV kém hấp dẫn. Trong khi đó, việc đa dạng hoá các dòng sản phẩm nhằm phát huy tính kinh tế nhờ quy mô của kênh phân phối và hoạt động thu mua những năm trước được đánh giá là tốt thì hiện tại dường như đang tạo ra rào cản không nhỏ với nhiều DN.

Chẳng hạn với LTG, việc gia nhập lĩnh vực chế biến gạo xuất khẩu, do những rào cản gia nhập lớn (quy định của Chính phủ về điều kiện gia nhập đã được nâng lên đáng kể) cùng với nhiều khó khăn khác khiến lĩnh vực sản xuất gạo trở thành gánh nặng của Lộc Trời với con số lỗ năm 2016 khoảng 220 tỷ đồng và dự kiến năm 2017 này sẽ lỗ khoảng 100 tỷ đồng. Đây có lẽ cũng là nguyên nhân khiến cổ phiếu LTG giảm điểm mạnh thời gian gần đây.

Trong khi đó, với Công ty Khử trùng Việt Nam, việc đặt ra kế hoạch kinh doanh năm 2017 khá thấp (doanh thu dự kiến là 2.500 tỷ đồng, tăng trưởng 3% và LNST là 150 tỷ đồng, tăng trưởng 2,7%), khiến cổ phiếu VFG trở nên kém hấp dẫn so với nhiều DN cùng ngành. Đặc biệt, kết quả kinh doanh quý 3.2017 càng tệ khiến cổ phiếu VFG sụt giảm mạnh.

Cụ thể, lợi nhuận quý 3 của VFG chỉ đạt gần 24 tỷ đồng, giảm hơn 13 tỷ đồng (giảm 35,33%), so với mức hơn 37 tỷ đồng cùng kỳ năm 2016.

|

Dư địa thị trường thuốc Bảo vệ Thực vật (BVTV) của Việt Nam rất lớn với quy mô mỗi năm ngành nông nghiệp nhập và sử dụng từ 70.000 - 100.000 tấn, đây cũng là nguyên nhân khiến nhiều doanh nghiệp (DN) cùng “nhảy” vào chia sẻ “miếng bánh” thị phần hấp dẫn này. Hiện cả nước có trên 200 doanh nghiệp thuốc BVTV, gần 100 nhà máy chế biến thuốc (chế biến được khoảng 50% lượng chế phẩm sử dụng trong nước, khoảng 30.000 - 40.000 tấn/năm) cùng với với khoảng 30.000 đại lý thuốc BVTV. |

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật