Rủi ro lãi suất, thanh khoản vẫn xuyên suốt năm 2023?

Nhóm phân tích của SSI Research cho rằng, năm 2023 sẽ là năm then chốt để thử thách nền tảng sức mạnh của kinh tế Việt Nam. GDP Việt Nam có thể đạt được tăng trưởng GDP ở mức 6,2% cho năm nay, đây là con số đáng khích lệ trong bối cảnh xu hướng kinh tế thế giới giảm tốc đáng kể.

Rủi ro lạm phát và thanh khoản vẫn còn

Trong khi lạm phát trung bình trong năm 2022 được kiểm soát ở mức 3,15% so với cùng kỳ, thấp hơn mục tiêu của Chính phủ là 4%, dữ liệu theo tháng cho thấy chỉ số CPI đã bắt đầu tăng tốc mạnh từ quý 3/2022 với các yếu tố tác động tăng dịch chuyển dần từ nhóm năng lượng sang nhóm hàng hóa liên quan đến giáo dục và nhà ở. Điều này cũng khiến cho lạm phát cơ bản tăng mạnh hơn lạm phát chung, và áp lực lạm phát sẽ lớn dần hơn trong nửa đầu năm 2023, đặc biệt khi xem xét việc điều chỉnh giá các nhóm hàng thuộc quản lý của Chính phủ như điện hay y tế hay từ yếu tố mùa vụ.

Bên cạnh đó, lạm phát lương thực & thực phẩm có thể là yếu tố rủi ro trong năm 2023, khi các biện pháp hỗ trợ Covid không còn nữa (như VAT trở lại 10% cho năm 2023) hay giá thịt heo trong nước có thể sẽ bật tăng do việc mở cửa của Trung Quốc (khiến cầu tăng).

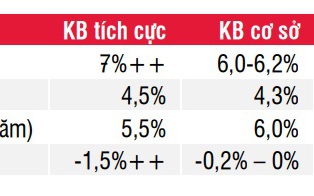

Trên thực tế, các kịch bản lạm phát trong năm 2023 từ các cơ quan chính phủ cũng có sự phân hóa (dao động từ 3,8% - 5%), cho thấy các yếu tố tác động đến lạm phát sẽ khó lường hơn rất nhiều và thậm chí mục tiêu 4,5% mà Chính phủ đưa ra cũng khá thách thức. SSI Research kỳ vọng lạm phát bình quân trong kịch bản cơ sở là khoảng 4,3% cho năm 2023, trong đó CPI bình quân cho 1H23 và 2H23 lần lượt là 5,1% và 3,6%.

Rủi ro thanh khoản

Sự kiện Vạn Thịnh Phát vào đầu tháng 10 (và sau đó tạo áp lực lớn lên thanh khoản hệ thống), kết hợp với các điều kiện tài chính toàn cầu thắt chặt hơn đã cho thấy những điểm yếu trong thị trường tài chính Việt Nam. Việc sử dụng đòn bẩy tài chính quá đà trong môi trường lãi suất thấp (khi tăng trưởng kinh tế dựa nhiều vào tăng trưởng tín dụng), dưới hình thức các khoản vay ngân hàng trong nước, trái phiếu doanh nghiệp và các khoản vay nước ngoài đi kèm với việc không có nhận thức đầy đủ về rủi ro đi kèm, đã và sẽ gây ra rủi ro thanh khoản cho Việt Nam trong năm 2023 và 2024.

Trên thực tế, cũng không khó để nhận ra giai đoạn khó khăn này và giai đoạn 2010-2011 có khá nhiều điểm tương đồng. Xét về bối cảnh trong nước và quốc tế, sau một giai đoạn khủng hoảng (dù là khủng khoảng tài chính 2007-2008, hay khủng hoảng do đại dịch Covid-19, 2020- 2021), kinh tế thế giới và Việt Nam đều có một giai đoạn hồi phục nhẹ một năm sau đó (2010, 2021-2022) và ngay lập tức bước vào một giai đoạn khó khăn hơn với rủi ro tiếp tục suy thoái.

Nếu giai đoạn 2010-2011 thế giới cuộc khủng hoảng nợ công tại châu Âu, rồi ngay cả Mỹ cũng bị S&P hạ xếp hạng tín nhiệm, thì tới 2022 châu Âu lại phải đương đầu với xung đột Nga – Ukraine và cả thế giới cùng phải đương đầu với lạm phát tăng cao (khủng hoảng về chi phí sinh hoạt). Và khi đều phải đối diện với một điều kiện tài chính thắt chặt (lãi suất tăng) đi kèm với rủi ro suy thoái tăng lên, thì có thể thấy các vấn đề về tỷ giá, tín dụng, thanh khoản, hay ảnh hưởng tới các thị trường có độ nhạy cao với lãi suất như thị trường bất động sản, thị trường chứng khoán…. hoặc những câu chuyện thiếu đơn hàng xuất khẩu là những điểm chung dễ thấy giữa giai đoạn 2011 và 2022 tại Việt Nam.

Đầu tư công là động lực tăng trưởng chính trong 2023

Năm 2023, Việt Nam có nhiều dư địa để thúc đẩy nhu cầu trong nước thông qua các biện pháp kích thích tài khóa nhờ cơ cấu nợ công vẫn đang được kiểm soát ở mức hợp lý (ước tính nợ công trong năm 2023 đạt 45% GDP, thấp hơn múc trần 60% của Chính phủ).

Trong đó, Chương trình phục hồi và phát triển kinh tế vẫn là điểm khác biệt của Việt Nam so với phần còn lại của thế giới, và là động lực chính thúc đẩy tăng trưởng, nếu phần lớn gói này chưa được giải ngân. Trên thực tế, kế hoạch đầu tư công trong năm 2023 đã được thông qua với ước tính vào khoảng 726 nghìn tỷ đồng – mức lớn nhất từ trước đến này và tập trung vào các dự án xây dựng cơ sở hạ tầng như Dự án đường bộ cao tốc Bắc – Nam tuyến phía đông (giai đoạn 2), các dự án vành đai ở Hà Nội và HCM. Tuy nhiên, không phải các vấn đề liên quan đến chậm giải ngân đã được giải quyết.

Bên cạnh đó, việc Trung Quốc chính thức mở cửa hoàn toàn sau 3 năm chịu ảnh hưởng của đại dịch Covid-19 chắc chắn tác động tích cực đến các hoạt động kinh tế của Việt Nam, ví dụ như đối với ngành xuất khẩu, du lịch. Tuy nhiên, tác động rõ rệt có thể chỉ đến từ nửa cuối năm 2023, và cũng cần phải nhắc lại rằng 3 năm Covid đã phần nào thay đổi thói quen tiêu dùng cũng như du lịch của du khách Trung Quốc, và các doanh nghiệp của Việt Nam sẽ cần phải nỗ lực hơn để thích ứng với xu hướng du lịch đó.

Sức khỏe ngành ngân hàng của Việt Nam đã tốt hơn nhiều

Tuy nhiên, SSI Research cho rằng có một số điểm khác biệt trong 2022-2023 có thể giúp Việt Nam vượt qua giai đoạn khó khăn này, thay vì rơi vào khủng hoảng như thời kỳ trước.

Thứ nhất, sức khỏe ngành ngân hàng của Việt Nam đã tốt hơn nhiều so với trước đây. Các điều kiện đảm bảo tỷ lệ an toàn vốn theo Basel II đã được triển khai kể từ sau cuộc khủng hoảng năm 2011 và tính đến hiện tại, hai phần ba số ngân hàng đã đáp ứng mức tỷ lệ an toàn vốn từ 11% đến 12%. Tỷ lệ nợ xấu nội bảng hiện chỉ ở mức 1,7% từ mức 5% vào năm 2012, trong khi tỷ lệ nợ có vấn đề ước tỉnh trên 7% - thấp hơn nhiều so với mức hơn 17% vào năm 2022.

Thứ hai, các yếu tố giúp cân bằng vĩ mô của Việt Nam được kiểm soát tốt, bao gồm tăng trưởng tín dụng, lạm phát, tỷ giá và lãi suất. Lạm phát tại Việt Nam trong năm 2022 được kiểm soát tốt, các đợt tăng lãi suất của Ngân hàng Nhà nước trong năm phù hợp với diễn biến toàn cầu và giảm áp lực lên tỷ giá.

Thứ ba, các chính sách được sử dụng linh hoạt, bớt cứng nhắc hơn, phù hợp với giai đoạn có nhiều yếu tố bất định như hiện nay.