"Soi" bức tranh tài chính tại công ty Hùng Vương của "vua cá tra" Dương Ngọc Minh

Tham vọng đưa cá da trơn đi khắp thế giới

CTCP Hùng Vương tiền thân là Công ty TNHH Hùng Vương, được thành lập năm 2003 với ngành nghề chính là chế biến cá tra fillet đông lạnh xuất khẩu. Vốn điều lệ ban đầu vỏn vẹn 32 tỷ đồng.

Năm 2008, Hùng Vương bắt đầu hành trình "tham vọng" xuất khẩu sang các thị trường mới. Tại thời điểm này, doanh nghiệp sở hữu 7 nhà máy với công suất chế biến đạt trên 800 tấn nguyên liệu/ngày và 5.000 lao động. Các nhà máy của HVG đủ điều kiện xuất khẩu sang 27 nước EU và mở rộng xuất khẩu sang Mỹ, Đông Âu, Trung Quốc,...

"Tham vọng" của "ông vua" cá tra Hùng Vương. Ảnh chụp màn hình website Hùng Vương.

Nhằm hiện thực hóa "tham vọng", từ năm 2010, Hùng Vương hoàn tất mua lại và chi phối 51% vốn của CTCP Xuất nhập khẩu Thủy sản An Giang. Qua đó, Hùng Vương thành công trong việc "thâm nhập" thị trường Mỹ - một trong 3 thị trường thủy sản quan trọng nhất thế giới.

Những năm sau đó, Hùng Vương mua lại Công ty Thức ăn Chăn Nuôi Việt Thắng; Mua lại CTCP Xuất nhập khẩu Thủy sản An Giang; Mua lại CTCP Sản xuất Chế biến Thủy sản Tắc Vân; Mua cổ phần CTCP Thực phẩm Sao Ta (FMC); Mua lại CTCP Xuất nhập khẩu Lâm Thủy sản Bến Tre (FBT);...

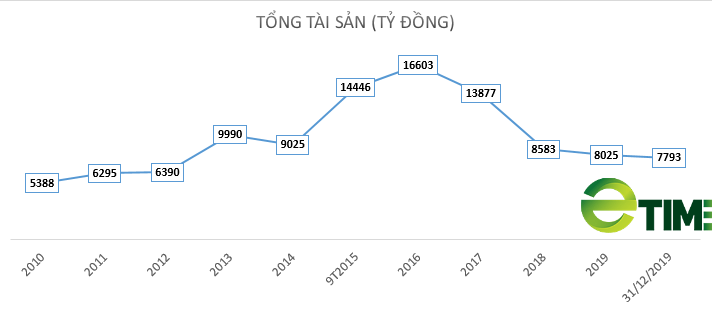

Với việc liên tiếp thực hiện các thương vụ M&A, quy mô tài sản của Hùng Vương đã tăng lên đáng kể. Có thời điểm, tổng tài sản của Hùng Vương chạm ngưỡng 16.603 tỷ đồng vào năm 2016, gấp khoảng 3 lần so với năm 2010.

Quy mô nguồn vốn của Hùng Vương. Biểu đồ: Etime t/h (tỷ đồng).

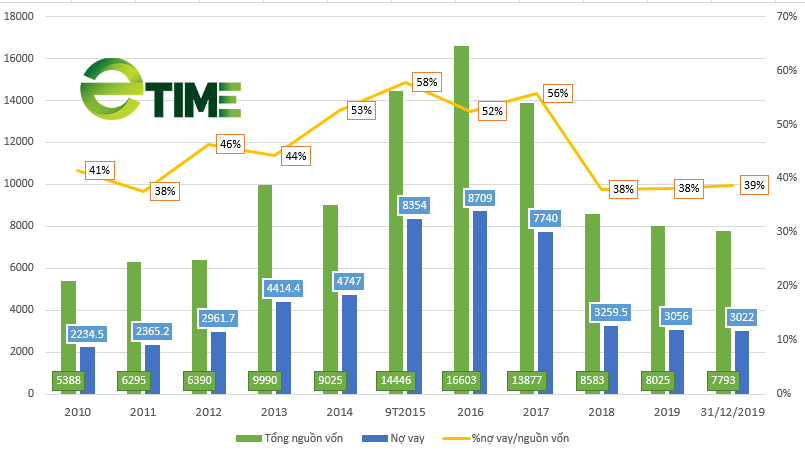

Điều đáng nói, đóng góp vào sự "phình to" của quy mô nguồn vốn đến từ các khoản nợ vay tài chính, kéo theo gánh nặng về chi phí lãi vay.

Đây cũng là điều mà Chủ tịch HĐQT Dương Ngọc Minh đã thừa nhận. Tại Báo cáo thường niên năm 2019, ông Minh đề cập việc dùng vốn ngắn hạn đầu tư tài sản dài hạn gây nên khó khăn chồng chất, bên cạnh đó "đổ lỗi" ngân hàng đã không đồng hành trong việc đầu tư thực hiện các dự án.

Cụ thể, ông Minh cho biết, với dự án tổng duyệt cấp tín dụng là 4.000 tỷ - được Chính phủ và Thống đốc ngân hàng ủng hộ - nhưng cuối cùng chỉ cấp được chưa tròn 800 tỷ trong khi đó công ty đã đầu tư 1.800 tỷ.

Việc sử dụng nguồn vốn ngắn hạn để đầu tư dài hạn đã làm cho công ty gặp khó khăn chồng chất. Những lúc khó khăn thì ngân hàng lại không đồng hành cùng doanh nghiệp.

Chỉ cần một ngân hàng dừng cho vay và chuyển nhóm thì tức thì hiệu ứng Domino xảy ra đối với các ngân hàng còn lại. Việc HVG đầu tư tiên phong vào nông nghiệp công nghệ cao 3 năm trước là một bài học đắt giá (ví như cầm đèn chạy trước ô tô).

Biểu đồ: Etime t/h.

Dữ liệu thống kê cho thấy, tỷ lệ nợ vay/nguồn vốn của Hùng Vương luôn duy trì ở mức khá cao. Đỉnh điểm là giai đoạn 2015 - 2017, nợ vay luôn chiếm hơn 50% tổng nguồn vốn, lần lượt là 58%, 52% và 56%.

Dữ liệu thống kê kết quả kinh doanh cho thấy, giai đoạn 2010 - 2013, doanh thu của Hùng Vương tăng trưởng ấn tượng, vượt mức 10.000 tỷ đồng vào năm 2013 nhưng trái lại, dường như không tương xứng.

Đáng chú ý, tại năm 2015, khi ngành cá tra bão hòa, giá xuất khẩu mạnh xuống mức xấp xỉ giá vốn, lợi nhuận của Hùng Vương bắt đầu tụt dốc. Năm 2015, Hùng Vương lãi 151 tỷ đồng.

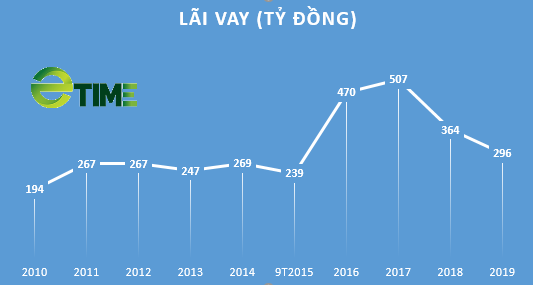

Một số chỉ tiêu tài chính của Hùng Vương. Nguồn: Etime t/h (tỷ đồng).

Năm 2016, Hùng Vương bắt đầu gặp khó khăn chịu áp lực lãi vay lên tới 470 tỷ đồng khiến lợi nhuận trước thuế giảm còn 59 tỷ đồng. Sau thuế, cổ đông công ty mẹ chỉ còn lãi vỏn vẹn chưa đầy 10 tỷ đồng.

Hồi tháng 8/2020, Thủy sản Hùng Vương bị hủy niêm yết bắt buộc khỏi HoSE do vi phạm nghiêm trọng nghĩa vụ công bố thông tin.

Đỉnh điểm là năm 2017, doanh thu thuần đạt 15.515 tỷ đồng nhưng với việc kinh doanh dưới giá vốn, Hùng Vương báo lỗ 695 tỷ đồng.

Giai đoạn 2018-2019, Hùng Vương liên tục bán đứt những công ty con, liên kết nhằm duy trì hoạt động.

Đầu năm 2020, thị trường kỳ vọng về cú "trở mình" của Hùng Vương khi xuất hiện nhóm cổ đông Thaco của tỷ phú Trần Bá Dương. Tuy nhiên, chỉ sau chưa đầy 2 năm tham gia vào tái cơ cấu hoạt động Thủy sản Hùng Vương, Thaco cũng "rút lui" tại Hùng Vương.

Kinh doanh thua lỗ, liên tục bán tài sản

"Tham vọng" mở rộng khi thực hiện loạt thương vụ M&A với đòn bẩy tài chính quá lớn khiến lợi nhuận của Hùng Vương bị "ăn mòn" bởi lãi vay. Qua đó ảnh hưởng đến dòng tiền và áp lực lên hoạt động kinh doanh của doanh nghiệp.

Tại Nghị quyết ĐHĐCĐ bất thường hồi tháng 4/2024, cổ đông đã thông qua phương án thoái vốn và bán loạt tài sản nhằm tái cơ cấu nợ. Cụ thể, Hùng Vương sẽ thoái toàn bộ cổ phần sở hữu tại CTCP XNK Thủy sản An Giang (AGF); CTCP Thức ăn Chăn nuôi Việt Thắng (VTF); CTCP Thức ăn Thủy sản Hùng Vương Vĩnh Long.

Ngoài ra, Hùng Vương bán toàn bộ công ty hoặc sẽ bán kho lạnh (tài sản chính thuộc sở hữu công ty) Công ty TNHH Hùng Vương Châu Á - chủ sở hữu kho lạnh Hùng Vương.

Toàn bộ số tiền thu được từ việc thoái vốn, Hùng Vương sẽ dùng để thanh toán các khoản nợ hiện tại của doanh nghiệp.