Tìm giải pháp tối ưu hóa vốn cho "tam nông"

Nông nghiệp, nông dân, nông thôn luôn là trụ đỡ của nền kinh tế, đóng vai trò chiến lược trong công cuộc công nghiệp hóa, hiện đại hóa đất nước. Chính vì vậy, "tam nông" luôn nhận được sự quan tâm đặc biệt với nhiều chính sách lớn từ Đảng và Nhà nước.

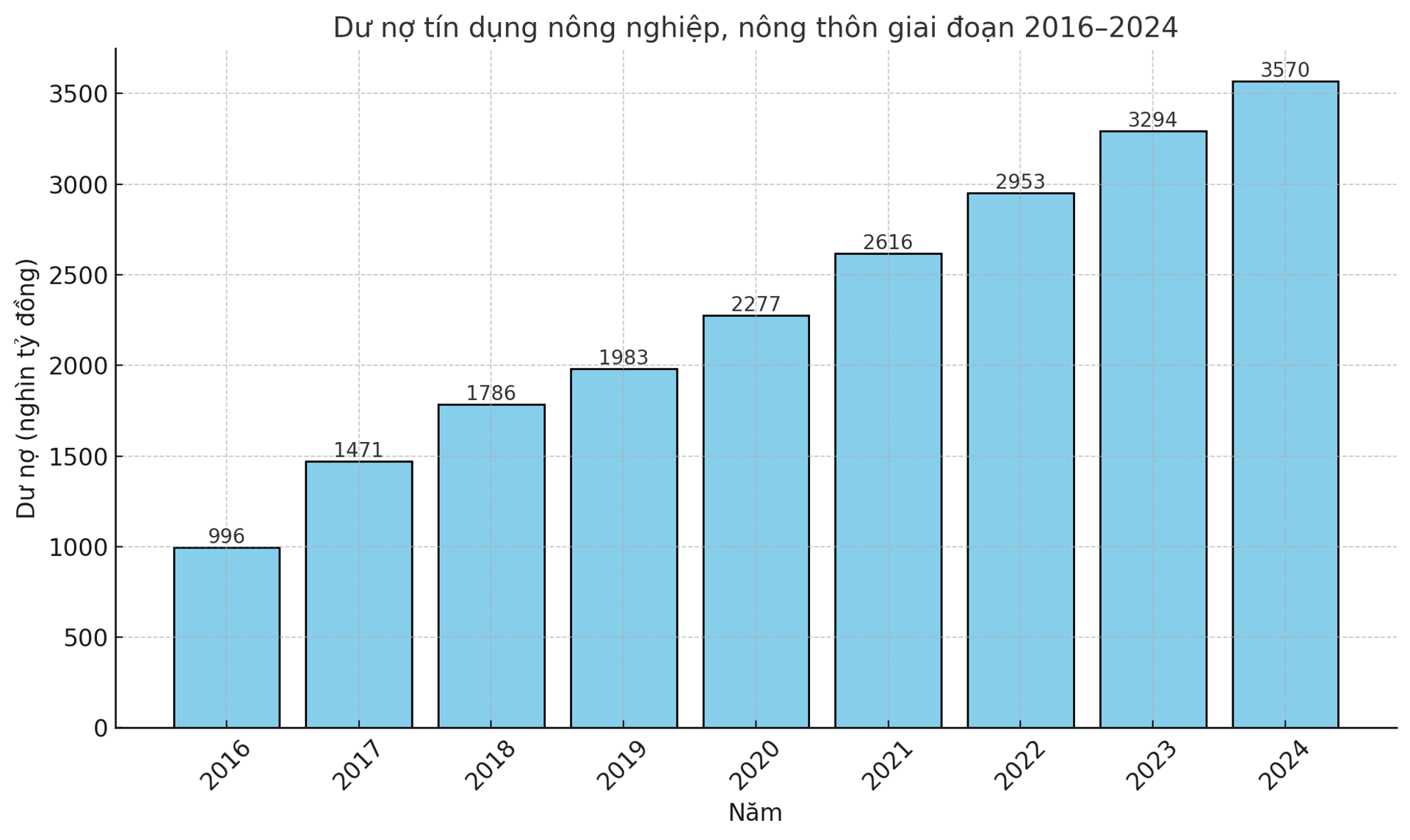

Theo định hướng từ Nghị quyết số 26-NQ/TW và Nghị quyết số 19-NQ/TW, Ngân hàng Nhà nước đã triển khai các chính sách tín dụng hiệu quả, thúc đẩy nguồn vốn đầu tư vào nông nghiệp, nông thôn. Tính đến cuối năm 2024, tín dụng lĩnh vực này đạt 3,57 triệu tỷ đồng, chiếm 23,53% tổng dư nợ toàn nền kinh tế.

Tỷ phú, triệu phú nông dân từ vốn vay

Tại huyện đảo Lý Sơn (Quảng Ngãi), ông Huỳnh Văn Nam, một triệu phú nuôi trồng thủy sản, là minh chứng rõ nét. Nhờ số “vốn mồi” 1,5 tỷ đồng từ Agribank, đến nay ông đã sở hữu 68 lồng nuôi cá, tôm với sản lượng bình quân 15 – 20 tấn/năm. Sau khi trừ chi phí, ông thu về 1 tỷ đồng lợi nhuận chỉ tính riêng từ cá.

Ở Điện Biên, trang trại của bà Lương Thị Toan (Công ty TNHH Huy Toan), đã chuyển đổi mạnh mẽ từ sản xuất manh mún sang mô hình nông nghiệp tuần hoàn nhờ được ngân hàng “bơm vốn”. Với diện tích 10ha, bà nuôi lợn, gà, vịt kết hợp trồng bưởi da xanh, ổi, táo, áp dụng quy trình khép kín hữu cơ. Hệ thống này không chỉ giúp tiết kiệm chi phí mà còn tạo ra sản phẩm sạch, đáp ứng nhu cầu tiêu thụ lớn, đạt doanh thu trung bình 6 tỷ đồng mỗi tháng, giải quyết việc làm cho 20 lao động.

Công ty Cổ phần Thực phẩm Xuất khẩu Đồng Giao (Doveco) cũng không nằm ngoài làn sóng thành công nhờ vốn ngân hàng. Từ một nông trường nhỏ lẻ, Doveco đã vươn lên thành thương hiệu nông sản toàn cầu. Nhờ hạn mức tín dụng 100 tỷ đồng, Doveco đầu tư tổ hợp chế biến hiện đại, nâng cao chất lượng nông sản và xuất khẩu đến hơn 55 quốc gia, đạt doanh thu hàng nghìn tỷ đồng mỗi năm.

Nguồn vốn tín dụng không chỉ giúp nông dân vươn lên làm giàu mà còn tạo bước chuyển mạnh mẽ trong sản xuất nông nghiệp hiện đại. Các vùng chuyên canh lớn ở Bắc Giang, Tiền Giang, Đồng Tháp,… các mô hình sản xuất nông nghiệp quy mô lớn, ứng dụng công nghệ cao, nông nghiệp sạch ngày càng lan rộng, tạo động lực cho nền nông nghiệp Việt Nam phát triển bền vững.

Cán bộ ngân hàng thăm mô hình sản xuất nông nghiệp sạch

Tìm giải pháp tối ưu hóa vốn cho "tam nông"

Những nông dân trở thành tỷ phú, triệu phú giờ đây không còn là câu chuyện “hiếm có, khó tìm”. Điều này minh chứng cho sức mạnh của vốn tín dụng trong việc đồng hành và thúc đẩy sự phát triển của "tam nông”. Thử tưởng tượng, nếu không có dòng vốn tín dụng hỗ trợ, nền nông nghiệp nước ta cùng diện mạo nông thôn liệu sẽ quay trở về giai đoạn nào của lịch sử?

Tuy nhiên, việc ghi nhận vai trò to lớn của vốn tín dụng không đồng nghĩa với việc bỏ qua những thách thức hiện hữu. Đặc biệt, trong bối cảnh phát triển xanh và bền vững đã trở thành xu thế tất yếu, yêu cầu nâng cao hiệu quả sử dụng nguồn vốn trở nên cấp thiết hơn bao giờ hết.

Ông Đào Minh Tú, Phó Thống đốc Thường trực Ngân hàng Nhà nước Việt Nam, nhấn mạnh rằng, để tháo gỡ điểm nghẽn về vốn tín dụng và nâng cao hiệu quả sử dụng vốn vay, giải pháp căn cơ nằm ở việc thúc đẩy liên kết chuỗi giá trị trong nông nghiệp. Đây không chỉ là hướng đi chiến lược mà còn là lời giải cho bài toán phát triển bền vững của lĩnh vực này.

Đồng quan điểm, ông Phạm Thái Bình, Tổng Giám đốc Công ty CP Nông nghiệp Công nghệ cao Trung An, cho rằng các bên tham gia vào lĩnh vực nông nghiệp, từ Chính phủ đến doanh nghiệp, đều coi liên kết chuỗi giá trị là yếu tố cốt lõi để nâng tầm giá trị và thương hiệu nông sản Việt Nam, đặc biệt là ngành hàng lúa gạo. “Nếu chúng ta làm thành công trong chuỗi liên kết, thương hiệu nông sản của Việt Nam sẽ phát triển mạnh mẽ, đồng thời hiệu quả sử dụng nguồn vốn cũng sẽ được tối ưu hóa”, ông Bình khẳng định.

Bà Phùng Thị Bình, Phó Tổng Giám đốc Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank), nhận định: “Phát triển nông nghiệp xanh và bền vững là xu thế tất yếu trên toàn cầu. Để đạt được điều này, chúng ta cần tập trung sản xuất những sản phẩm mà thế giới cần, thay vì chỉ khai thác những gì sẵn có”. Do đó, Agribank chú trọng đến việc hướng dòng vốn vào các chuỗi giá trị, bao gồm từ nhà cung cấp đầu vào đến người nông dân, các đơn vị sản xuất, chế biến và tiêu thụ. Mục tiêu không chỉ là nâng cao giá trị nông sản xuất khẩu, mà còn đảm bảo đáp ứng các tiêu chuẩn ESG (môi trường, xã hội và quản trị) – yếu tố đang ngày càng được các nhà nhập khẩu quốc tế coi trọng.

Tuy nhiên, bà cũng thẳng thắn chỉ ra một thách thức lớn đó là sự thiếu liên kết chặt chẽ giữa các khâu trong chuỗi giá trị. “Mặc dù lợi ích của liên kết chuỗi giá trị đã được tất cả các bên nhận thức rõ, nhưng cách thức tổ chức sản xuất truyền thống lại thiếu sự gắn kết. Ví dụ, khi giá thị trường tăng cao, một số nông dân sẵn sàng phá vỡ cam kết hợp tác, hoặc khi giá giảm, doanh nghiệp không tuân thủ các thỏa thuận ban đầu. Điều này làm giảm hiệu quả chuỗi giá trị và ảnh hưởng đến niềm tin giữa các bên tham gia”.

Bà Bình kỳ vọng rằng, với sự đồng hành của các ngân hàng thông qua các hỗ trợ như giảm lãi suất, giảm phí, và cung cấp các dịch vụ tài chính liên quan, không chỉ giúp tháo gỡ khó khăn tài chính mà còn tạo động lực để các bên cam kết hợp tác lâu dài. “Khi chuỗi giá trị được củng cố và phát huy tối đa tiềm năng, nông nghiệp Việt Nam không chỉ phát triển bền vững mà còn có thể vươn xa trên bản đồ nông nghiệp toàn cầu”, bà nhấn mạnh.

Đồng tình, GS.TS. Phạm Bảo Dương, Hiệu trưởng Trường ĐH Nông Lâm Bắc Giang chỉ ra rằng, mặc dù Việt Nam đã đạt nhiều thành tựu trong sản xuất nông nghiệp, trở thành điểm sáng toàn cầu với các mặt hàng xuất khẩu chủ lực như lúa gạo, cà phê, tôm, cá tra... nhưng vẫn tồn tại những hạn chế lớn, đặc biệt trong khâu liên kết giữa các tác nhân. Liên kết chuỗi giá trị – cả chiều ngang và chiều dọc – vẫn còn lỏng lẻo. “Thậm chí, cần đặt câu hỏi liệu chúng ta đã thực sự liên kết chưa, và nếu có thì mức độ tuân thủ các cam kết trong chuỗi giá trị ra sao?”, ông đặt vấn đề.

Ông khẳng định, tiếp cận theo chuỗi giá trị là hướng đi đúng đắn và bền vững. Tuy nhiên, tỷ trọng cho vay theo chuỗi trong tổng dư nợ tại khu vực nông thôn vẫn ở mức thấp. Dù đã có chính sách hỗ trợ đối phó với bão lũ, thiên tai, nhưng nếu không đẩy mạnh phát triển bảo hiểm nông nghiệp, việc triển khai tín dụng hiệu quả cho tam nông sẽ gặp nhiều khó khăn.

“Chính sách tín dụng cần được gắn chặt với bảo hiểm nông nghiệp. Các nhà hoạch định chính sách cần tạo ra nhiều ưu đãi hơn cho khách hàng trong chuỗi liên kết khi tham gia bảo hiểm nông nghiệp”, ông Dương đề nghị.

Ông Phạm Xuân Hòe, chuyên gia kinh tế đề xuất, cần có một nghị định riêng về hình thành và cho vay theo chuỗi giá trị đối với các nông sản chủ lực của Việt Nam. Đồng thời, cần xây dựng hành lang pháp lý rõ ràng cho các hợp đồng kinh tế dân sự với chế tài xử lý cụ thể trong trường hợp các chủ thể vi phạm hợp đồng. Ông cũng đề xuất xây dựng bộ quy tắc ứng xử mẫu nhằm hướng dẫn các thành viên trong chuỗi giá trị, qua đó tăng cường tính chuyên nghiệp và trách nhiệm.

Ngoài

ra, các sở, ban, ngành chức năng cần cụ thể hóa định hướng phát triển cây trồng

và vật nuôi của tỉnh bằng cách xây dựng quy hoạch và kế hoạch chi tiết, ổn định,

phù hợp với tình hình và đặc điểm riêng của từng địa phương.