Chuyên gia dự báo ""kịch bản"" của Ngân hàng Nhà nước ứng phó với đồng USD mạnh lên

Maybank - Ngân hàng Nhà nước có thể buộc phải tăng lãi suất chính sách vì đồng USD mạnh lên trong năm 2025

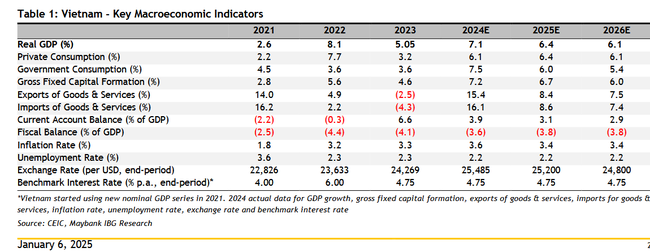

Báo cáo kinh tế Việt Nam "Vietnam Economics - GDP Outperforms in 2024, A More Uncertain 2025 Looms", tạm dịch "Kinh tế Việt Nam - Năm 2024 GDP vượt trội, năm 2025 bất định hơn đang đến gần" của Ngân hàng Maybank phát hành hồi đầu tháng 1/2025 cho thấy quan điểm của các nhà nghiên cứu là Brian Lee Shun Rong và Chua Hak Bin đánh giá khả năng Ngân hàng Nhà nước buộc phải tăng lãi suất chính sách hoặc phá giá tiền tệ trong trường hợp đồng USD mạnh lên.

Năm 2024, lạm phát trung bình của Việt Nam là 3,6%, gần với ước tính 3,7% của Maybank trước đó. Lạm phát tiêu đề (2,9% so với 2,8% vào tháng 11) vẫn ổn định vào tháng 12, do tốc độ tăng giá thực phẩm chậm hơn (+3,9% so với +4,1% vào tháng 11) bù đắp cho tình trạng giảm phát vận tải hẹp hơn (-0,9% so với -3,3% vào tháng 11). Lạm phát cơ bản tăng nhẹ lên 2,9% vào tháng 12 (so với 2,8% vào tháng 11), trung bình 2,7% cho cả năm.

Năm 2025, các nhà nghiên cứu của Maybank giữ nguyên quan điểm dự báo lạm phát chính của Việt Nam là 3,4% vào năm 2025. Maybank cho rằng, năm 2025 Việt Nam có thể kiểm soát được lạm phát, nhưng áp lực tỷ giá hối đoái là mối lo ngại ngày càng tăng đối với chính sách tiền tệ của SBV.

Trích báo cáo "Vietnam Economics - GDP Outperforms in 2024, A More Uncertain 2025 Looms", tạm dịch "Kinh tế Việt Nam - Năm 2024 GDP vượt trội, năm 2025 bất định hơn đang đến gần". Nguồn: Maybank

Kịch bản cơ sở của Maybank là Ngân hàng Nhà nước (NHNN) sẽ giữ nguyên lãi suất chính sách vào năm 2025, vì lạm phát vẫn trong tầm kiểm soát và Chính phủ tập trung vào việc thúc đẩy nền kinh tế.

Tuy nhiên, các nhà nghiên cứu cho rằng tình hình tỷ giá hối đoái là một mối quan ngại, vì đồng VND đang thử nghiệm ngưỡng trên của biên độ thả nổi có quản lý. Đồng VND đã mất giá -4,6% vào năm 2024. Dự trữ ngoại hối của NHNN đã giảm xuống còn khoảng 80 tỷ USD vào cuối năm 2024, theo ước tính của Maybank, từ mức đỉnh 109,6 tỷ USD vào tháng 1 năm 2022 sau nhiều lần can thiệp.

Chúng tôi không loại trừ rủi ro rằng Ngân hàng Nhà nước có thể buộc phải tăng lãi suất chính sách hoặc phá giá tiền tệ trong trường hợp đồng đô la Mỹ tiếp tục mạnh và lợi suất tăng cao.

Trích báo cáo "Vietnam Economics - GDP Outperforms in 2024, A More Uncertain 2025 Looms", Maybank, tháng 1/2025

UOB - Tỷ giá là vấn đề cân nhắc khác đối với NHNN

Dự báo mới nhất của UOB về Triển vọng kinh tế Việt Nam 2025 phát hành ngày 9/1/2025 cho rằng, với lạm phát chung và lạm phát cơ bản vẫn ở mức dưới mục tiêu chính thức là 4,5% trong năm 2024, đặc biệt là vào cuối năm, điều này đã mở ra khả năng cho Ngân hàng Nhà nước Việt Nam (NHNN) nới lỏng lập trường chính sách của mình.

Tuy nhiên, tỷ giá hiện là một vấn đề cần cân nhắc khác đối với NHNN và nhiều khả năng NHNN sẽ giữ nguyên lãi suất chính sách để chống lại áp lực mất giá đối với đồng nội tệ.

Với sự không chắc chắn trong tương lai về chu kỳ điều chỉnh lãi suất chính sách của Cục Dự trữ Liên bang Hoa Kỳ (Fed) và căng thẳng địa chính trị/thương mại sau khi Tổng thống Hoa Kỳ Trump nhậm chức, các nhà nghiên cứu của UOB kỳ vọng NHNN sẽ giữ nguyên lãi suất chính sách của mình trong thời điểm hiện tại, với lãi suất tái cấp vốn được giữ ở mức 4,50%.

VND đã suy yếu so với đô la Mỹ, cùng với các loại tiền tệ châu Á khác, kể từ cuối quý 3 năm 2024 trong bối cảnh cuộc bầu cử Tổng thống Hoa Kỳ đang diễn ra căng thẳng. Thật vậy, VND đã kết thúc năm 2024 ở mức thấp kỷ lục là 25.485/USD, giảm 5% trong cả năm và là mức giảm năm thứ ba liên tiếp.

VND có khả năng sẽ chịu ảnh hưởng từ chính sách thuế quan của Trump và xu hướng của đồng Nhân dân tệ. Với những bất lợi bên ngoài khó có thể biến mất trong thời gian ngắn, VND có khă năng sẽ tiếp tục giảm so với USD. UOB dự báo tỷ giá USD/VND ở mức 25.800 trong quý 1 năm 2025, 26.000 trong quý 2 năm 2025, 26.200 trong quý 3 năm 2025 và 26.000 trong quý 4 năm 2025.