Sau chuyển giao bắt buộc ngân hàng yếu kém: Thay đổi cấu trúc và cục diện cạnh tranh trong hệ thống ngân hàng?

"So găng" 4 thương vụ chuyển giao bắt buộc

Theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025” (Quyết định 689/QĐTTg ban hành ngày 8/6/2022), mục tiêu đến năm 2025 là giảm số lượng các tổ chức tín dụng (TCTD), xử lý cơ bản các ngân hàng yếu kém, không để phát sinh những ngân hàng yếu kém mới, hệ thống các TCTD lành mạnh và phát triển bền vững.

Trong bối cảnh thời hạn đề án đang đến gần, năm nay được xem là dấu mốc quan trọng, đòi hỏi các nỗ lực tái cơ cấu cần được đẩy mạnh và quyết liệt hơn nhằm đảm bảo lộ trình cải cách được triển khai đúng tiến độ và đạt hiệu quả như kỳ vọng.

Tính đến ngày 17/1/2025, NHNN đã hoàn tất chuyển giao ba ngân hàng 0 đồng (CBBank, OceanBank và GPBank) và một ngân hàng thuộc diện kiểm soát đặc biệt (DongA Bank) cho các ngân hàng thương mại có tiềm lực tài chính mạnh hơn trong khuôn khổ kế hoạch tái cơ cấu.

Việc hoàn thành triển khai vào đúng thời điểm này cho thấy cam kết mạnh mẽ của NHNN trong việc thực hiến hóa các mục tiêu năm 2025, đồng thời tạo thuận lợi cho các ngân hàng nhận chuyển giao tiến hành tích hợp và triển khai các chiến lược tái cơ cấu một cách hiệu quả và toàn diện.

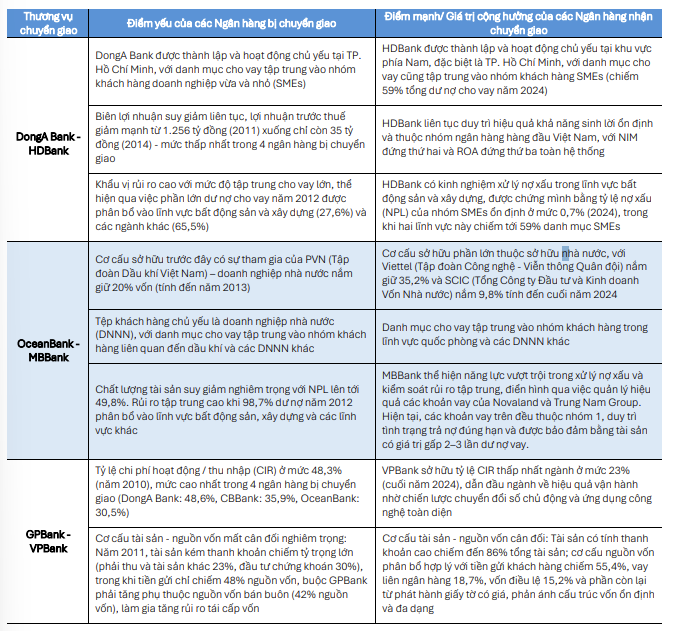

FiinRatings nhận định, việc NHNN lựa chọn các ngân hàng nhận sáp nhập để tái cơ cấu bốn ngân hàng yếu kém là một bước đi chiến lược khéo léo và phù hợp, dựa trên sự tương đồng trong mô hình hoạt động cũng như khả năng bổ trợ của ngân hàng nhận chuyển giao với ngân hàng bị chuyển giao.

Sự tương thích này không chỉ giúp giảm thiểu rủi ro gián đoạn đến hoạt động hiện tại của các ngân hàng nhận chuyển giao, mà còn tạo điều kiện thuận lợi để quá trình tái cơ cấu diễn ra hiệu quả và liền mạch.

Đơn cử, việc chuyển giao OceanBank sang MBBank được đánh giá là một thương vụ kết hợp có mức độ tương thích cao, nhờ vào sự tương đồng trong cơ cấu sở hữu, cơ sở khách hàng và định hướng phục vụ khách hàng khối doanh nghiệp nhà nước. Mối liên kết này tạo hiệu ứng cộng hưởng tích cực, qua đó giúp MBBank dễ dàng tích hợp hoạt động với OceanBank mà không ảnh hưởng đến các mảng kinh doanh cốt lõi. Đồng thời, năng lực xử lý nợ xấu và kiểm soát rủi ro tập trung đã được chứng minh của MBBank , đặc biệt trong lĩnh vực bất động sản và xây dựng, là yếu tố quan trọng giúp Ngân hàng có thể xử lý hiệu quả danh mục cho vay rủi ro cao của OceanBank.

Tương tự, thương vụ sáp nhập CBBank - ngân hàng có mức độ phụ thuộc lớn vào nguồn vốn bán buôn và chất lượng tài sản suy giảm nghiêm trọng - vào Vietcombank được xem là bước đi chiến lược. Với năng lực quản trị rủi ro vượt trội, chất lượng tài sản hàng đầu và vai trò chủ chốt trong việc cung cấp thanh khoản trên thị trường liên ngân hàng, Vietcombank sở hữu đầy đủ năng lực để tái cấu trúc hoạt động của CBBank. Nguồn lực vốn dồi dào và nền tảng tài chính vững chắc của Vietcombank sẽ là cơ sở quan trọng để ổn định hoạt động và từng bước tái cấu trúc CBBank mà không làm ảnh hưởng đến vị thế dẫn đầu thị trường của Vietcombank.

"Chúng tôi đánh giá rằng việc tiếp nhận bắt buộc các ngân hàng yếu kém sẽ không gây ra ảnh hưởng đáng kể đến hồ sơ tín dụng của các ngân hàng nhận chuyển giao, nhờ vào các cơ chế hỗ trợ linh hoạt và kịp thời từ phía NHNN, và bộ đệm vốn khá vững chắc của các ngân hàng nhận chuyển giao", FiinRatings cho biết.

Tính đến quý I/2025, hệ thống ngân hàng Việt Nam đã ghi nhận 13 thương vụ sáp nhập và mua lại (M&A). Giai đoạn 2011-2015 đánh dấu một bước ngoặt quan trọng trong tiến trình tái cơ cấu hệ thống, khi Chính phủ và NHNN chủ động triển khai biện pháp xử lý các tổ chức tín dụng yếu kém và củng cố sự ổn định tài chính toàn hệ thống.

Ngược lại, giai đoạn 2024-2025 thể hiện rõ xu hướng chuyển giao mang tính bắt buộc, khi NHNN yêu cầu các ngân hàng có tiềm lực tài chính mạnh tiếp nhận các tổ chức tín dụng yếu nhằm bảo đảm an toàn hệ thống.

6 cơ chế hỗ trợ đặc biệt từ Ngân hàng Nhà nước

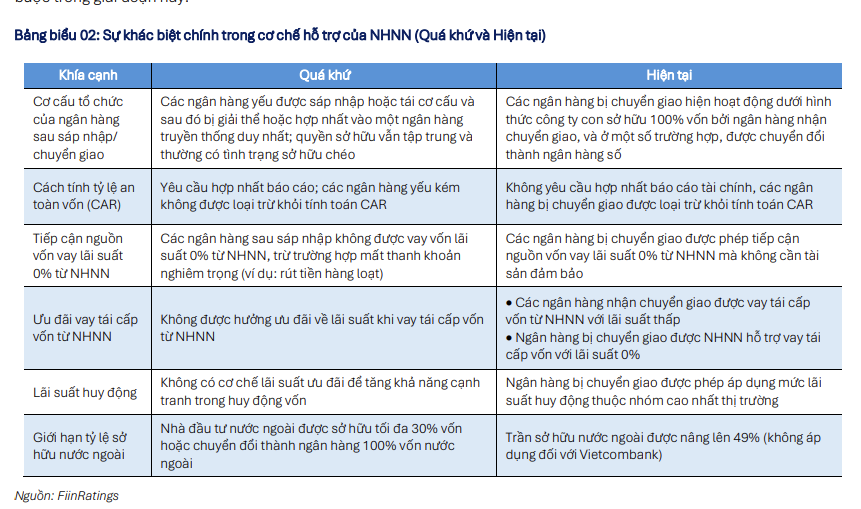

Khác với các thương vụ sáp nhập trước đây, quy trình tái cơ cấu hiện tại được hưởng lợi từ các cơ chế hỗ trợ mạnh mẽ và linh hoạt hơn từ phía NHNN. FiinRatings cho rằng, các biện pháp hỗ trợ này phản ánh năng lực điều hành và kinh nghiệm quản lý ngày càng được hoàn thiện của NHNN, được tích lũy qua quá trình giám sát, tái cấu trúc trước đó và qua tiến độ triển khai được tổng hợp trong bảng dưới đây.

Việc năng lực quản lý được cải thiện đã góp phần hình thành khung hỗ trợ toàn diện và hiệu quả hơn - không chỉ gia tăng tính khả thi của quá trình tái cấu trúc, mà còn giúp giảm thiểu áp lực tài chính và quy định đối với ngân hàng nhận chuyển giao, đồng thời tạo điều kiện để tối ưu hóa vận hành và mang lại lợi thế chiến lược dài hạn. Những yếu tố này được kỳ vọng sẽ là nền tảng cho sự thành công cho các thương vụ chuyển giao bắt buộc trong giai đoạn này.

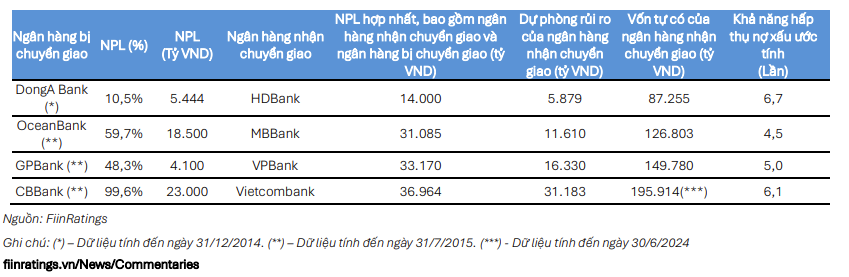

Ngoài ra, các chuyên gia đánh giá tác động từ các thương vụ chuyển giao bắt buộc đến toàn ngành ngân hàng - đặc biệt là đối với các ngân hàng nhận chuyển giao - là tương đối hạn chế.

Nhận định này chủ yếu được hỗ trợ bởi bộ đệm vốn vững chắc và mức trích lập dự phòng cao của các ngân hàng nhận chuyển giao, đủ để hấp thụ rủi ro liên quan đến nợ xấu của các ngân hàng bị chuyển gia.

Khả năng hấp thụ rủi ro mạnh mẽ cho thấy các ngân hàng nhận chuyển giao có đủ năng lực để xử lý rủi ro tiềm ẩn mà không làm suy giảm đáng kể bộ đệm vốn hoặc hiệu quả tài chính, từ đó giúp hạn chế nguy cơ rủi ro lan rộng trong toàn hệ thống.

Đồng thời, các chuyên gia đánh giá, cơ chế chuyển giao bắt buộc mang lại nhiều lợi ích thiết thực cho các ngân hàng nhận chuyển giao, bao gồm việc mở rộng tiềm năng tăng trưởng, nâng cao mức độ ổn định tài chính, giảm áp lực về vốn và thanh khoản, đồng thời tạo điều kiện thuận lợi cho phát triển dài hạn.

Tái định trật tự xếp hạng và gia tăng mức độ phân hóa

Những lợi thế này góp phần tăng cường hiệu quả hoạt động và củng cố vị thế cạnh tranh của các ngân hàng trong hệ thống. Tuy nhiên, đi kèm với đó là những rủi ro cần được lưu ý, đặc biệt là rủi ro liên quan đến tăng trưởng tín dụng nóng và mức độ rủi ro tập trung cao. Do đó, công tác quản trị rủi ro hiệu quả sẽ đóng vai trò then chốt trong việc bảo đảm sự phát triển bền vững sau chuyển giao.

Trước những rủi ro mang tính hệ thống có thể phát sinh sau quá trình sáp nhập các ngân hàng yếu kém, như trường hợp SCB năm 2022, NHNN đã chủ động can thiệp thông qua các cải cách pháp lý – đáng chú ý là Luật Các tổ chức tín dụng (TCTD) năm 2024 và các sửa đổi bổ sung năm 2025 – nhằm hạn chế sự tích lũy rủi ro và nâng cao tính minh bạch trong hệ thống.

FiinRatings đánh giá cơ chế chuyển giao bắt buộc sẽ là động lực quan trọng thúc đẩy quá trình tái định hình trật tự xếp hạng trong hệ thống ngân hàng, đồng thời gia tăng mức độ phân hóa giữa các ngân hàng. Những ngân hàng có nền tảng tài chính vững chắc được kỳ vọng nâng cao vị thế dẫn đầu thị trường nhờ lợi thế về năng lực vốn, hiệu quả hoạt động, đặc biệt là sự hỗ trợ từ chính sách điều hành.

Đáng chú ý, các ngân hàng TMCP hàng đầu như MBBank và VPBank có khả năng tận dụng tốt lợi thế này để gia tăng vị thế trên thị trường sau khi nhận chuyển giao. Đồng thời, sự bứt phá của các ngân hàng có tiềm lực mạnh như HDBank - với khả năng gia nhập nhóm ngân hàng TMCP dẫn đầu - có thể tạo ra những chuyển biến mới, thay đổi cấu trúc và cục diện cạnh tranh trong ngành trong trung và dài hạn.