VnDriect: Kỳ vọng một cơ chế cạnh tranh, nhưng vẫn đủ hấp dẫn nhà đầu tư tham gia năng lượng tái tạo

Năng lượng tái tạo: Nút thắt chính sách vẫn chưa được tháo gỡ

Tại báo cáo mới đây, ông Nguyễn Hà Đức Tùng, chuyên viên phân tích của VnDirect cho rằng, nút thắt chính sách với năng lượng tái tạo (NLTT) vẫn chưa được tháo gỡ.

Ông Tùng dẫn số liệu từ Trung tâm Điều độ Hệ thống điện Quốc gia (NLDC) cho thấy điện gió có tính mùa vụ cao. Trong khi điện gió thường ghi nhận mức sản lượng tốt vào quý I và quý IV, điện mặt trời thường ghi nhận mức sản lượng ổn đinh và giảm vào quý IV để nhường chỗ cho huy động điện gió.

Trong giai đoạn 2023-24, tình trạng dư thừa công suất ở miền Nam sẽ dần được hấp thụ, hỗ trợ bởi tăng trưởng tiêu thụ điện cao hơn khi nhu cầu điện tại các trung tâm Công nghiệp trọng điểm tại khu vực này quay trở lại trạng thái tăng trưởng. Bên cạnh đó, việc nâng cấp lưới truyền tải cũng sẽ giúp giảm thiểu tình trạng cắt giảm công suất của các nhà máy điện mặt trời.

"Tuy nhiên, chúng tôi cho rằng việc cải thiện sản lượng điện NLTT sẽ không đáng kể vì về cơ bản các nhà máy đang được huy động gần tối đa tiềm năng. Chúng tôi nhận thấy triển vọng thật sự của các doanh nghiệp NLTT nằm ở khả năng phát triển dự án, điều mà hiện tại vẫn chưa được xảy ra do những vướng mắc về chính sách giá", ông Tùng nói.

Cập nhật đến ngày 16/6/2023, đã có 68/85 dự án năng lượng tái tạo chuyển tiếp với tổng công suất 3791,86MW gửi hồ sơ cho Công ty Mua bán điện để đàm phán giá điện, hợp đồng mua bán điện.

EVN và chủ đầu tư đã hoàn thành đàm phán giá và ký tắt hợp đồng PPA với 55/59 dự án; trong đó Bộ Công Thương đã phê duyệt giá tạm cho 51 dự án. Có 11 dự án năng lượng tái tạo chuyển tiếp đã gửi hồ sơ công nhận ngày vận hành thương mại (COD), trong đó có 10 dự án/phần dự án với tổng công suất 541,52MW đã hoàn thành thủ tục COD, được phát điện thương mại lên lưới với mức giá tạm được tính bằng 50% giá trần khung giá chuyển tiếp.

Giai đoạn phát triển tiếp theo của ngành NLTT dần được định hình khi chính phủ đang triển khai hoàn thiện cơ chế thí điểm mua bán điện trực tiếp (DPPA), cũng như xây dựng cơ chế đấu thầu cho dự án NLTT. Chuyên gia phân tích của VnDirect cho rằng, giai đoạn mới có tính cạnh tranh lành mạnh hơn.

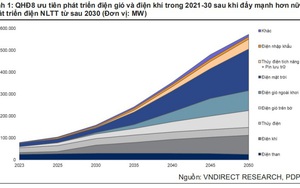

Điện NLTT dự kiến sẽ là nguồn điện chính trong dài hạn, chiếm tỷ trọng lớn nhất trong cơ cấu nguồn điện năm 2050. Tuy nhiên, giai đoạn phát triển tiếp theo vẫn đang giậm chân tại chỗ do chưa có cơ chế giá rõ ràng. Việt Nam dự kiến sẽ áp dụng cơ chế thí điểm mua bán điện trực tiếp (DPPA) cho khoảng 1.000MW điện NLTT. Bên cạnh đó, Chính phủ cũng yêu cầu cần có giải pháp đột phá để khuyến khích phát triển ĐMT áp mái phục vụ tự tiêu, cũng như hoàn thiện cơ chế đấu thầu.

Mặc dù hiện tại vẫn chưa thể nhận định khi nào chính sách sẽ được ban hành, giai đoạn phát triển tiếp theo của NLTT đang dần được hình thành. VnDirect kỳ vọng vào một cơ chế cạnh tranh hơn, nhưng vẫn đủ hấp dẫn để khuyến khích nhà đầu tư tham gia.

Một số cổ phiếu năng lượng tái tạo cần lưu ý

Theo ông Tùng, một số cổ phiếu ngành điện nên đưa vào danh mục theo dõi gồm POW, PC1, NT2, QTP, BCG, GEG.

POW: Doanh nghiệp điện khí hàng đầu sẽ được hưởng lợi từ xu hướng phát triển công suất điện khí mạnh mẽ theo những định hướng rõ ràng trong QHĐ8. Doanh nghiệp đang là chủ đầu tư của một trong những dự án trọng điểm, dự kiến sẽ là nhà máy điện khí sử dụng LNG đầu tiên tại Việt Nam - Nhơn Trạch 3&4 (1.600MW), đồng thời liên doanh đầu tư (30%) vào một dự án điện khí khác đó là LNG Quảng Ninh (1.500MW). Trong khi Nhơn Trạch 3&4 sẽ đi vào vận hành từ lần lượt Q4/24 và Q2/25, LNG Quảng Ninh sẽ triển khai trong giai đoạn 2025-30.

PC1: Có vị thế là nhà thầu EPC điện gió và xây lắp điện hàng đầu sẽ được hưởng lợi sớm nhất khi QHĐ8 được ban hành và các vướng mắc trong chính sách giá mới cho NLTT được tháo gỡ. Khối lượng công việc lớn trong QHĐ8 sẽ củng cố triển vọng nhóm xây lắp điện, đặc biệt sau khi miền Bắc trải qua tình trạng thiếu điện nghiêm trọng cũng như tình hình cắt giảm công suất tại miền Nam. Đây sẽ là những động lực để PC1 tiếp tục nâng tỷ lệ back-log ký mới trong tương lai.

Dự báo 2024 sẽ là giai đoạn ghi nhận tăng trưởng LN ròng tốt cho PC1, hỗ trợ bởi các hoạt động mở rộng kinh doanh ở nhiều ngành nghề, làm dày hơn hệ sinh thái của công ty bao gồm khai khoán Niken, Bất động sản KCN và BDS nhà ở. VnDirect kỳ vọng mức tăng trưởng kép EPS đạt 35% giai đoạn 2023-24 từ mức thấp 2022.

NT2: Trong 2023, NT2 sẽ có lịch đại tu. Dự báo doanh thu và LN ròng 2023 sẽ giảm 16% svck và 23% svck sau khi hồi phục 13% svck và 28% svck trong 2024. Luận điểm đầu tư đáng chú ý nhất của NT2 không hoàn toàn đến từ tăng trưởng LN mà bao gồm sức khỏe tài chính lành mạnh và nguồn cổ tức ổn định.

QTP: QTP đang khá giống với luận điểm đầu tư NT2, bao gồm nợ vay sắp hết và chính sách cổ tức ổn định. Hơn nữa, dự kiến Quảng Ninh 2 sẽ hết khấu hao từ 2024, hỗ trợ cải thiện biên LN của doanh nghiệp.

BCG: Dự báo doanh thu mảng điện của BCG sẽ đạt 1.186 tỷ đồng (+11% svck) trong năm 2023 và 1.643 tỷ đồng (+38% svck) trong năm 2024. Ngoài ra, BCG đang có danh mục khoảng 670 MW đang chờ cơ chế giá mới cho các dự án NLTT để tiếp tục triển khai.

GEG: Nằm trong nhóm những doanh nghiệp NLTT hàng đầu, với tổng công suất đạt 556MW, bao gồm 81MW thủy điện, 245MW điện mặt trời và 230MW điện gió.

Hơn nữa, GEG có cơ hội để cải thiện cấu trúc tài chính nhờ nhóm cổ đông lớn là những tập đoàn hàng đầu trong ngành bao gồm TEPCO - Nhật Bản và DEG - Đức. Doanh nghiệp tự tin có thể tiếp cận được các nguồn vốn xanh giá rẻ trong thời gian tới.

Ngành điện lực cảnh báo chiêu trò lừa đảo bấm like, nhận trợ cấp 150.000 đồng tiền điện khiến nhiều người mất tiền oan

23/06/2023 16:08

Ngành điện cảnh báo mạo danh nhân viên điện lực lừa khách hàng chia sẻ đường link để nhận tiền

19/06/2023 15:51

Thủy điện đang thoái trào, điện khí lên ngôi: Cổ phiếu nào sẽ "tỏa sáng"?

08/07/2023 10:13

Nhiều thuỷ điện tăng công suất, điện than “nhẹ gánh”

08/07/2023 18:42