Chuyên gia Agriseco chỉ ra cơ hội đầu tư từ 7 nhóm ngành trong các tháng cuối năm

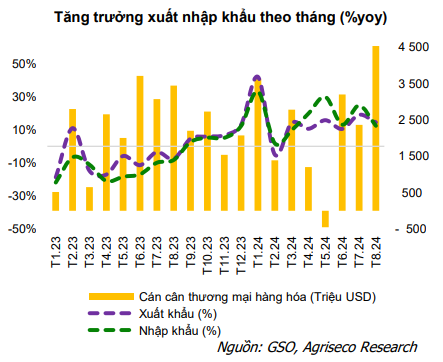

Bức tranh kinh tế 8 tháng đầu năm tiếp tục khởi sắc với kim ngạch xuất nhập khẩu duy trì tăng trưởng hai chữ số với tổng kim ngạch xuất nhập khẩu đạt 511 tỷ USD, tăng 17% so với cùng kỳ năm 2023.

Trong đó: Xuất khẩu đạt 265,09 tỷ USD, tăng 16% so với cùng kỳ; Nhập khẩu đạt 246,02 tỷ USD, tăng 18% so với cùng kỳ. 8 tháng đầu năm, Việt Nam xuất siêu 19,07 tỷ USD.

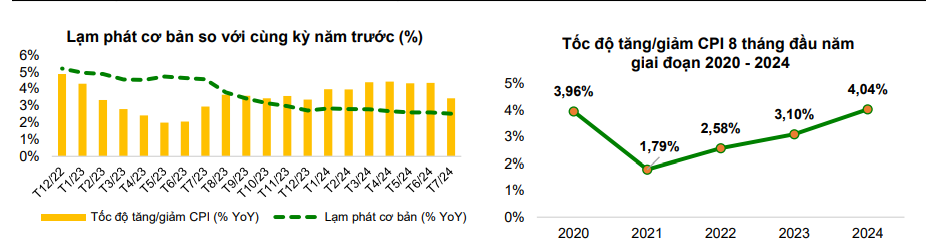

Bên cạnh đó, thặng dư thương mại tốt, các cân đối lớn của nền kinh tế được đảm bảo và lạm phát, tỷ giá được kiểm soát. Ngành sản xuất tích cực với PMI duy trì trên ngưỡng 50 điểm trong 5 tháng liên tiếp, các lĩnh vực dịch vụ, du lịch phục hồi.

Với các tín hiệu trên, Agriseco Research dự báo tăng trưởng GDP cả năm có thể hoàn thành mục tiêu 6,5-7% của Chính phủ.

Dù vậy, nhóm phân tích cũng lưu ý đến các yếu tố khó khăn, rủi ro cần lưu ý như xung đột chính trị thế giới gay gắt làm suy yếu hệ thống thương mại đa phương, tổng cầu phục hồi chậm, rủi ro suy thoái ở một số nền kinh tế lớn. Những yếu tố này làm giảm kỳ vọng của nhà đầu tư về sức bật của nền kinh tế và thị trường chứng khoán trong nửa cuối năm 2024.

Cơ hội nào cho thị trường chứng khoán 4 tháng cuối năm?

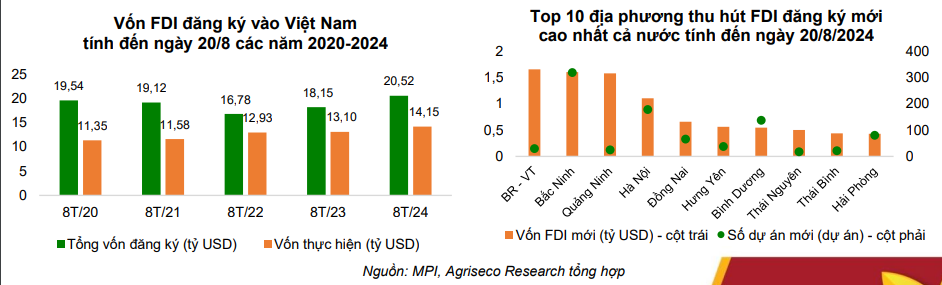

Nguồn: Agriseco Research.

Agriseco chỉ ra, số liệu tăng trưởng kinh tế tiếp tục xu hướng tăng tích cực tạo cơ sở cho sự phục hồi kết quả kinh doanh các doanh nghiệp niêm yết.

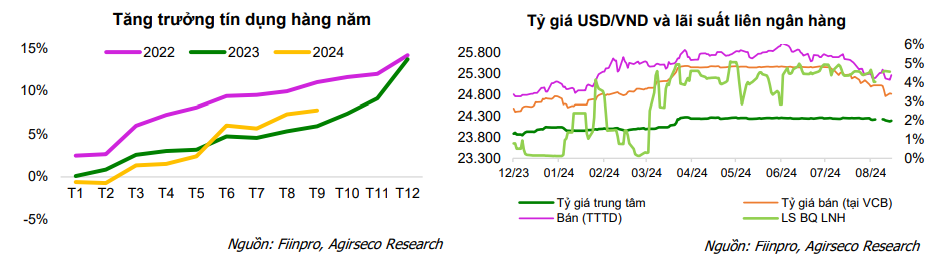

Đặc biệt, tỷ giá đã được kiểm soát và hạ nhiệt giúp Chính phủ duy trì chính sách tiền tệ nới lỏng, thúc đẩy tăng trưởng kinh tế. Môi trường lãi suất duy trì ở mức thấp so với bình quân năm 2023 sẽ giúp giảm chi phí tài chính của các doanh nghiệp.

Bên cạnh đó, tín dụng đang được đẩy mạnh và định hướng tăng trưởng với 15% (cao hơn mức 14% của năm 2023) sẽ tạo điều kiện giúp các doanh nghiệp gia tăng quy mô, doanh thu hoạt động. Điều này sẽ mở ra nhiều cơ hội cho thị trường chứng khoán, các chủ đề và cơ hội đầu tư các tháng cuối năm sẽ được cập nhật chi tiết.

Một số sản phẩm công nghiệp chủ lực có tình hình sản xuất tăng mạnh trong 8 tháng đầu năm như thép, cao su, gỗ, dệt may, hóa chất.… được kỳ vọng giúp các doanh nghiệp trong ngành có kết quả kinh doanh tăng trưởng cao trong nửa cuối năm 2024, đặc biệt so với mức nền thấp cùng kỳ 2023.

Đặc biệt, nguồn vốn FDI đầu tư vào Việt Nam đang tăng trưởng tốt trước xu hướng tái cấu trúc chuỗi cung ứng, là động lực quan trọng thúc đẩy tăng trưởng kinh tế năm 2024 cùng với nhiều tập đoàn công nghệ lớn đang xúc tiến hợp tác đầu tư trong các lĩnh vực bán dẫn, chip, năng lượng tái tạo.

Điều này kỳ vọng sẽ giúp doanh nghiệp Công nghệ - Viễn thông và Bất động sản Khu công nghiệp hưởng lợi. Đồng thời nhóm Khu công nghiệp cũng được hưởng lợi gián tiếp từ các dự án đầu tư công đang triển khai liên quan đường xá, hạ tầng.

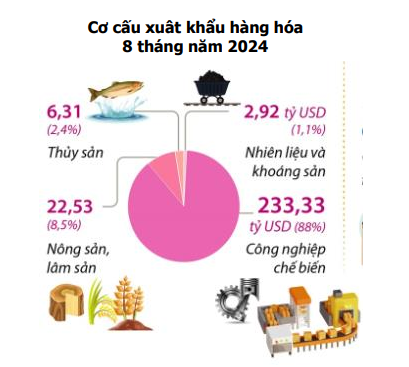

Ngoài ra, hoạt động thương mại quốc tế tiếp tục phục hồi mạnh với tổng kim ngạch xuất nhập khẩu tăng 17% so với cùng kỳ 2023 kỳ vọng sẽ giúp các nhóm xuất khẩu ghi nhận kết quả kinh doanh tốt như hóa chất, dệt may, thủy sản, cao su. Theo đó, các ngành liên quan như logistics, cảng biển cũng được hưởng lợi từ xu hướng này.

Cuối cùng, việc lượng khách du lịch quốc tế duy trì đà tăng cao từ tháng 1/2020 và đã vượt thời điểm trước đại dịch nhờ các giải pháp kích cầu du lịch của Chính phủ, có thể tạo sự khởi sắc đối với kết quả kinh doanh cũng như diễn biến giá cổ phiếu của nhóm doanh nghiệp hàng không, dịch vụ.

Diễn biến chỉ số VN-Index. Nguồn: Vietstock.

Tuy nhiên, Việt Nam đang phải trải qua bão lũ lớn nhất trong 50 năm và gây nhiều thiệt hại về con người, kinh tế. Chuỗi cung ứng của một số hàng hóa thiết yếu có thể bị ảnh hưởng và tạo áp lực lên lạm phát các tháng tới.

Agriseco khuyến cáo nhà đầu tư cũng cần thận trọng khi tình hình vĩ mô quốc tế tiếp tục diễn biến phức tạp, bầu cử tổng thống Mỹ, Nhật Bản tăng lãi suất, cạnh tranh chiến lược giữa các nước lớn gay gắt, rủi ro an toàn chuỗi cung ứng hàng hóa và triển vọng tăng trưởng kém tích cực của các nền kinh tế lớn.

Đáng chú ý, thị trường tiếp tục gặp áp lực bán ròng từ khối ngoại giai đoạn tới sau khi khối này đã bán ròng hơn 3,4 tỷ USD trong 1 năm qua. Những yếu tố này sẽ tiếp tục ảnh hưởng tiêu cực đến kinh tế toàn cầu nói chung và thị trường chứng khoán nói riêng.