Chủ đề nóng

- Đăng nhập

- Đăng ký

- ×

Vui lòng đăng nhập hoặc đăng ký để gửi bình luận

Khi nhấn đăng nhập đồng nghĩa với việc bạn đã đồng ý với điều khoản sử dụng của báo Dân Việt

Đăng nhập

Họ và tên

Mật khẩu

Mã xác nhận

Khi nhấn đăng ký đồng nghĩa với việc bạn đã đồng ý với

điều khoản sử dụng của báo Dân Việt

Đăng ký

Xin chào, !

Bạn đã đăng nhập với email:

Đăng xuất

30.000 tỷ đồng vừa chảy về Ngân hàng Nhà nước, chính sách tiền tệ đang đảo chiều?

Huyền Anh

Thứ hai, ngày 25/09/2023 18:32 PM (GMT+7)

Trong 3 phiên liên tiếp, Ngân hàng Nhà nước đã hút về 30.000 tỷ đồng thông qua kênh tín phiếu. Theo giới phân tích, động thái này có thể được xem như là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và không đồng nghĩa với việc Ngân hàng Nhà nước đã thực hiện đảo chiều chính sách tiền tệ.

Bình luận

0

Phát hành tín phiếu "khủng" nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống

Thống kê từ Ngân hàng Nhà nước cho thấy, trong ngày hôm nay 15/9 nhà quản lý tiền tệ đã phát hành 10.000 tỷ đồng tín phiếu kỳ hạn 28 ngày. Đáng chú ý, lãi suất trúng thầu trong phiên này chỉ 0,49%.

Nguồn: SBV

Thực tế, Ngân hàng Nhà nước đã có động thái quay trở lại phát hành tín phiếu trong hai phiên giao dịch ngày 21 và 22/9. Tổng khối lượng phát hành lên tới 20 nghìn tỷ đồng và kỳ hạn 28 ngày. Lãi suất trúng thầu phiên đầu ở mức 0,69%, phiên sau ở mức 0,5% - thấp hơn tương đối nhiều so với lãi suất kỳ hạn 1 tháng trên thị trường liên ngân hàng và cho thấy thanh khoản hệ thống đang khá dư thừa.

Như vậy, trong 3 phiên liên tiếp Ngân hàng Nhà nước đã hút vào 30.000 tỷ đồng qua kênh này.

Tương tự, trong tuần vừa qua Ngân hàng Nhà nước chào thầu tổng cộng 15 nghìn tỷ trên kênh kỳ hạn 7 ngày nhưng không có khối lượng trúng thầu nào được ghi nhận.

Về diễn biến lãi suất trên thị trường 2 (thị trường tiền tệ liên ngân hàng), lãi suất liên ngân hàng kỳ hạn qua đêm vẫn dao động trong biên độ hẹp (0,15- 0,18%) và chênh lệch với lãi suất USD duy trì ở mức -500 điểm cơ bản.

Theo các nhà phân tích tại bộ phận nghiên cứu Công ty Chứng khoán SSI, áp lực về tỷ giá tiếp tục xuất hiện trong bối cảnh đồng USD mạnh lên toàn cầu. Động thái phát hành tín phiếu của Ngân hàng Nhà nước có thể được xem như là một cách thức nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống và là hoạt động thường thấy từ các NHTW, và không đồng nghĩa với việc Ngân hàng Nhà nước đã thực hiện đảo chiều chính sách tiền tệ.

"Trong khi đó, trong bối cảnh tăng trưởng GDP vẫn đang kỳ vọng chưa có sự bứt phá và lạm phát vẫn trong tầm kiểm soát (thấp hơn lạm phát mục tiêu của Chính phủ), chúng tôi không đánh giá cao khả năng Ngân hàng Nhà nước sẽ đảo chiều chính sách tiền tệ - mà sẽ nghiêng nhiều về việc thận trọng duy trì chính sách tiền tệ nới lỏng có kiểm soát như hiện tại", các nhà phân tích đánh giá.

Theo đó, mục đích của Ngân hàng Nhà nước là nhằm hút bớt thanh khoản thị trường 2 để giảm áp lực đầu cơ tỷ giá trong ngắn hạn và lượng hút cũng không quá nhiều (nếu so sánh với giai đoạn nửa cuối năm 2022) nhằm không gây ra căng thẳng thanh khoản trên thị trường 2 và hạn chế tác động lên mặt bằng lãi suất trên thị trường 1 (thị trường dân cư).

"Bên cạnh đó, cần phải chú ý rằng nghiệp vụ phát hành tín phiếu kì hạn là nghiệp vụ hút VND tại thời điểm hiện tại và sẽ bơm lại sau khi đáo hạn", các nhà phân tích lưu ý.

Biện pháp ổn định tỷ giá

Việc Ngân hàng Nhà nước đã mở lại kênh hút tiền qua tín phiếu sau hơn 6 tháng tạm ngưng trong bối cảnh thanh khoản hệ thống dư thừa và lãi suất trên thị trường liên ngân hàng liên tục duy trì ở mức thấp kỷ lục. Động thái này được giới chuyên môn đánh giá là sẽ góp phần ổn định tỷ giá USD/VND – vốn đang chịu áp lực lớn do sự trái ngược chính sách tiền tệ giữa Mỹ và Việt Nam. Đây là hoạt động bình thường của Ngân hàng Nhà nước và liệu có tiếp tục phát hành tín phiếu hay không còn tùy thuộc vào thanh khoản.

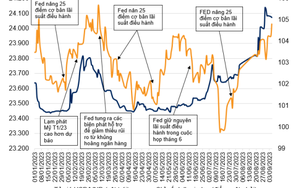

Thực tế, tỷ giá USDVND đã bật tăng mạnh theo xu hướng của chỉ số DXY và tương đồng với biến động của các đồng tiền khác trong khu vực. Cập nhật đến cuối tuần qua, tỷ giá liên ngân hàng đứng quanh mức 24.335 VND/USD, tăng gần 100 đồng so với tuần trước đó (tương đương với 0,35%).

Tỷ giá niêm yết của VCB cũng đã bật tăng 0,4% (tương đương 105 đồng).

Việc chênh lệch giữa tỷ giá trên thị trường ngân hàng và chợ đen và mức độ biến động cho thấy chênh lệch cung-cầu đang nghiêng nhiều trên thị trường liên ngân hàng – nhiều khả năng là do hoạt động đầu cơ chênh lệch tỷ giá từ các NHTM.

Các nhà phân tích tại SSI duy trì quan điểm cho rằng biến động của VND nghiêng nhiều về yếu tố mùa vụ và việc duy trì chính sách tiền tệ phân kỳ với các NHTW lớn trên thế giới là yếu tố tạo ra áp lực lớn hơn đối với tỷ giá trong quý III. Điểm tích cực là vị thế của Ngân hàng Nhà nước tương đối khác so với thời điểm cùng kỳ năm ngoái (nhờ lượng dự trữ ngoại hối đã được bổ sung trong giai đoạn 6 tháng đầu năm) cũng như nguồn cung ngoại tệ tích cực như FDI giải ngân 8 tháng đạt 13,1 tỷ USD, tăng 1,5% so với cùng kỳ hay cán cân thương mại ước tính đạt thặng dư kỷ lục ở mức 19,9 tỷ USD.

Biến "nóng" từ Ngân hàng Nhà nước, đường đi của tỷ giá USD/VND được dự báo thế nào?

11/04/2023 07:42

Tỷ giá "nóng" vượt 23.900 VND/USD, chuyên gia nói thẳng về sức ép cuối năm

05/08/2023 09:09

NHNN quay lại hút gần 10.000 tỷ trên kênh tín phiếu: Điều tiết tạm thời để hỗ trợ tỷ giá?

22/09/2023 12:02

Tỷ giá lập đỉnh: Tác động trái chiều tới nền kinh tế, dự báo "nóng" mức giảm giá của VND so với USD

12/09/2023 10:10

Mời các bạn đồng hành cùng báo Dân Việt trên mạng xã hội Facebook để nhanh chóng cập nhật những tin tức mới và chính xác nhất.

Tin cùng chuyên mục

Xem theo ngày

Xem

Tin nổi bật