SSI Research dự báo lợi nhuận Hoà Phát, Hoa Sen, Nam Kim giảm mạnh

Trong một báo cáo mới đây, Chứng khoán SSI (SSI Research) đưa ra nhận định về triển vọng của hai cổ phiếu ngành thép NKG, HSG, HPG.

Sản lượng tiêu thụ sẽ giảm đáng kể

SSI Research dự đoán sản lượng tiêu thụ của HSG có thể giảm 20,6% xuống 1,42 triệu tấn, với sản lượng xuất khẩu giảm 42% so với cùng kỳ vào năm 2023, xuống 508.000 tấn, trong khi sản lượng tiêu thụ trong nước dự kiến sẽ không đổi, duy trì ở mức 913.000 tấn.

Giá bán bình quân sẽ giảm 28,8% so với cùng kỳ, so với mức giảm 36% so với cùng kỳ của giá HRC bình quân. Chi phí liên quan đến bán hàng dự kiến sẽ giảm 41,9% xuống 2,2 nghìn tỷ đồng do doanh số bán hàng và chi phí vận tải giảm. Theo đó, mặc dù doanh thu giảm 44% so với cùng kỳ nhưng lợi nhuận ròng trong năm 2023 dự kiến sẽ phục hồi 65% so với cùng kỳ lên 415 tỷ đồng.

Với NKG, dự kiến sản lượng tiêu thụ sẽ giảm 18,4% so với cùng kỳ xuống 884.000 tấn vào năm 2022 và giảm 13,7% so với cùng kỳ xuống 763.000 tấn vào năm 2023. Sản lượng xuất khẩu có thể giảm lần lượt 31% và 22% so năm trước vào năm 2022 và 2023, lần lượt xuống còn 497.000 tấn và 387.500 tấn.

Mặt khác, sản lượng tiêu thụ của thị trường nội địa có thể tăng 6,5% so với cùng kỳ vào năm 2022 trước khi giảm 3% xuống 376.000 tấn vào năm 2023. Ước tính giá bán bình quân của công ty có thể giảm 5% vào năm 2022 và 20% vào năm 2023, so với mức giảm lần lượt 4% và 25% của giá HRC bình quân trong các giai đoạn này.

Theo đó, dự báo NKG sẽ đạt doanh thu 21.900 tỷ đồng giảm 22,2% so với cùng kỳ vào năm 2022 và 15.000 tỷ đồng giảm 31,3% so với cùng kỳ vào năm 2023. Lợi nhuận ròng của công ty dự kiến giảm xuống mức thấp là 8 tỷ đồng giảm 99,6% so với cùng kỳ vào năm 2022 và phục hồi lên 126 tỷ đồng vào năm 2023.

Trong khi đó, mới đây, SSI Research đã hạ dự báo lợi nhuận sau thuế năm 2022 HPG xuống mức 10.200 tỷ đồng, giảm 16% so với ước tính đầu tháng 11, tương ứng với khoản lỗ ròng 270 tỷ đồng trong quý 4/2022.

Trong năm 2023, SSI Research điều chỉnh giảm 14% ước tính lợi nhuận ròng xuống 10.880 tỷ đồng, tăng trưởng 6,6% so với cùng kỳ nhờ khoản lỗ chênh lệch tỷ giá và giá than cốc giảm.

Sản lượng tiêu thụ thép xây dựng của HPG trong tháng 10 giảm đáng kể xuống 210.000 tấn, mức thấp nhất kể từ tháng 3 năm 2021. Theo đó sản lượng xuất khẩu và tiêu thụ nội địa trong tháng lần lượt giảm 73% và 44% so với cùng kỳ.

Sản lượng tiêu thụ phôi thép, ống thép và thép mạ kẽm cũng giảm lần lượt 92%, 21% và 40% so với cùng kỳ, xuống lần lượt 15 nghìn tấn, 57 nghìn tấn và 27 nghìn tấn trong tháng 10. Mặt khác, sản lượng tiêu thụ HRC trong tháng 10 vẫn duy trì ở mức cao 269 nghìn tấn (tăng 30% so với cùng kỳ) nhưng có thể giảm trong thời gian tới do nhu cầu tiêu thụ thép dẹt thành phẩm suy yếu. Theo đó, căn cứ trên sản lượng tiêu thụ, hiệu suất hoạt động của các lò cao của HPG trong tháng 10 đạt gần 70%.

lỗ ròng 270 tỷ đồng trong quý 4/2022 - Ảnh 1.")

Được biết, HPG đang xem xét kế hoạch tạm thời tạm dừng khoảng 4 lò cao tại Khu liên hợp Hải Dương và Khu liên hợp Dung Quất từ tháng 11 để giảm lượng hàng tồn kho và cắt giảm chi phí hoạt động. Công ty hiện có 7 lò cao với tổng công suất trên 8 triệu tấn/năm.

Theo ban lãnh đạo, chi phí đóng cửa và mở lại mỗi lò cao vào khoảng 40 tỷ đồng và mất từ 5-7 ngày để khởi động lại một lò.

Dự phóng giá cổ phiếu các ông lớn ngành thép

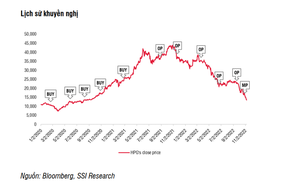

SSI Research duy trì khuyến nghị phù hợp thị trường đối với cổ phiếu HPG với giá mục tiêu 12 tháng 15.700 đồng/cổ phiếu, dựa trên P/E không đổi và EV/EBITDA lần lượt là 7,5 và 5,5 lần, với trọng số ngang bằng.

SSI Research nhận thấy chưa có nhiều yếu tố hỗ trợ giá cổ phiếu trong ngắn hạn trong bối cảnh thị trường bất động sản chững lại cùng với triển vọng kinh tế toàn cầu kém khả quan. Tuy nhiên, môi trường kinh doanh diễn biến không thuận lợi như vậy có thể là cơ hội để những công ty hàng đầu như HPG củng cố vị thế trên thị trường trong dài hạn. Yếu tố hỗ trợ tăng giá/rủi ro giảm giá đối với khuyến nghị của SSI Research là sản lượng tiêu thụ thép và giá bán bình quân cao hơn/thấp hơn dự kiến.

HSG đang giao dịch ở mức P/E và P/B dự phóng năm 2023 lần lượt là 12,9x và 0,5x, trong khi các chỉ số này của NKG là 19,3x và 0,4x. SSI duy trì khuyến nghị trung lập với giá mục tiêu 1 năm lần lượt là 10.100 đồng và 9.600 đồng đối với HSG và NKG, dựa trên P/E và P/B mục tiêu lần lượt là 7,5x và 0,65x đối với HSG và 7,0x và 0,5x đối với NKG.

Hệ số P/B năm 2023 gần mức thấp lịch sử là 0,4x đối với HSG và 0,3x đối với NKG. Mặc dù sự phục hồi của giá thép trung bình tại Trung Quốc là chất xúc tác tích cực trong ngắn hạn, nhưng chúng tôi tin rằng khả năng lợi nhuận âm trong quý tới có thể tiếp tục khiến giá cổ phiếu biến động trong ngắn hạn. Tuy nhiên, có thể sẽ có nhiều cơ hội giao dịch hơn trong nửa cuối năm tới, khi lợi nhuận ổn định trong nửa cuối năm 2023 và đạt mức tăng trưởng dương từ mức cơ sở thấp trong nửa cuối năm 2022.

Khó khăn của ngành thép có thể kéo dài

Theo báo cáo mới nhất vừa được Hiệp hội thép Việt Nam (VSA) công bố, trong tháng 10/2022, sản xuất thép thành phẩm đạt 2,046 triệu tấn, giảm 16,38% so với tháng 9/2022 và giảm 28,7% so với cùng kỳ 2021; tiêu thụ thép các loại đạt 1,888 triệu tấn, giảm 5,53% so với tháng trước và giảm 29,4% so với cùng kỳ.

Tính chung 10 tháng năm 2022, sản xuất thép thành phẩm đạt 25,31 triệu tấn, giảm 8,7% so với cùng kỳ năm 2021; tiêu thụ thép thành phẩm đạt 23,159 triệu tấn, giảm 6% so với cùng kỳ năm 2021.

Dự báo, thị trường thép trong nước quý IV/2022 sẽ tiếp tục gặp nhiều khó khăn do hoạt động xuất khẩu kém khả quan, cạnh tranh gay gắt giữa các nhà sản xuất; các chính sách thắt chặt tiền tệ, tăng lãi suất, tỷ giá leo thang có thể ảnh hưởng tiêu cực tới nhu cầu và hoạt động sản xuất kinh doanh của các đơn vị trong ngành thép.

Theo VSA, kinh tế - xã hội Việt Nam trong 10 tháng năm 2022 khá ổn định, các cân đối vĩ mô đưa ra triển vọng, lạm phát trong tầm kiểm soát. Tuy nhiên, tình hình thực tế hoạt động sản xuất kinh doanh các ngành, đặc biệt ngành thép trong nước đối mặt với nhiều khó khăn và thách thức có khả năng kéo dài đến quý II/2023.

SSI Research dự báo "ông lớn" ngành thép Hòa Phát (HPG) lỗ ròng 270 tỷ đồng trong quý 4/2022

14/11/2022 16:16

Quý III/2022, Thép Nam Kim (NKG) ghi nhận mức lỗ kỷ lục kể từ khi hoạt động

29/10/2022 06:32

Đây là lý do lợi nhuận Thép Tiến Lên (TLH) báo lãi Quý III/2022 lao dốc 94%

25/10/2022 20:45

Thép Vicasa (VCA): Kinh doanh càng ngày càng bết bát, quý III lỗ tới 22 tỷ đồng

14/10/2022 16:04