Thấy gì từ 7% cá nhân đã “rót tiền” vào trái phiếu doanh nghiệp?

Theo ông Lê Hoàng Châu, Chủ tịch Hiệp hội BĐS TP HCM (HoREA), đã có khoảng 67.000 tỷ đồng trái phiếu doanh nghiệp được phát hành. Trong đó, riêng ngành bất động sản chiếm tỷ trọng khoảng 27% (khoảng 18.000 tỷ đồng). Trái phiếu doanh nghiệp vốn là cuộc chơi của các tổ chức chuyên nghiệp nhưng trong nửa đầu năm lại có khoảng 7% nhà đầu tư (NĐT) cá nhân rót tiền tham gia.

Trong bối cảnh hành lang pháp lý chưa đầy đủ, chưa hình thành thị trường tập trung, chưa có xếp hạng tín nhiệm như thực tế hiện nay của Việt Nam thì rủi ro với NĐT là khó tránh khỏi.

Ảnh minh họa

Sôi động TPDN cá nhân, cạnh tranh trực tiếp với kênh tiết kiệm

Chỉ cần mở tài khoản, đổ tiền và sau đó, nhà đầu tư sẽ được nhân viên tại các công ty chứng khoán hướng dẫn để thực hiện giao dịch mua/bán trái phiếu doanh nghiệp ngay trên tài khoản của mình. Theo tìm hiểu của phóng viên, công ty chứng khoán này không đưa ra mức giới hạn nào về số lượng trái phiếu hay giá trị tối thiểu đối với nhà đầu tư với loại sản phẩm này. Tại đây, mỗi trái phiếu doanh nghiệp có giá trị 100 ngàn đồng và nhà đầu tư có thể đầu tư tùy theo số tiền mà mình có.

Hay như tại một công ty chứng khoán khác, lô tối thiểu của nhà đầu tư dành cho trái chủ là NĐT cá nhân phải từ 100 triệu đồng trở lên với gần chục cái tên doanh nghiệp trong danh mục TPDN công ty này cung cấp.

Có thể thấy, chưa bao giờ, thị trường TPDN lại sôi động và đa dạng như hiện nay. Trong đó, việc NĐT cá nhân muốn nắm giữ TPDN trong danh mục đầu tư của mình cũng vô cùng dễ dàng.

Đặc biệt, kể từ khi các điều kiện phát hành TPDN được nới lỏng theo Nghị định 163/2018 có hiệu lực từ 1/2/2019 – ví dụ bỏ điều kiện doanh nghiệp phát hành trái phiếu phải có lãi năm liền kề trước năm phát hành; bỏ quy định cụ thể về điều kiện để doanh nghiệp phát hành trái phiếu thành nhiều đợt để phù hợp với tiến độ thực hiện dự án đầu tư thì TPDN không còn là cuộc chơi riêng các NHTM hay một số tổ chức kinh tế.

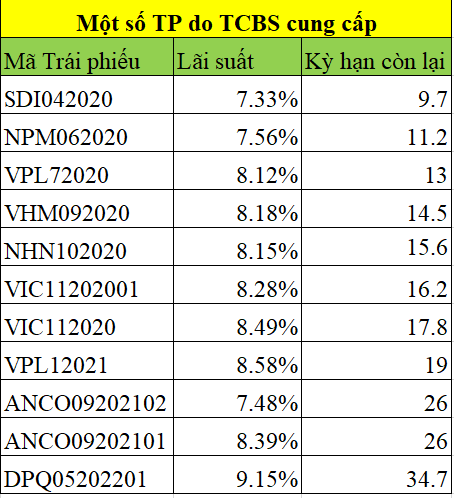

Sức hút của TPDN đối với nhà đầu tư cá nhân phần nào thể hiện qua lượng thống kê của Công ty Chứng khoán Kỹ thương (TCBS), đơn vị chiếm thị phần giao dịch trái phiếu lớn nhất năm 2018 trên Sở Giao dịch chứng khoán TP.HCM.

Trong năm qua, TCBS đã phân phối thành công hơn 61.992 tỷ đồng trái phiếu cho các doanh nghiệp lớn tại Việt Nam, tăng 79% so với tổng khối lượng 34.637 tỷ đồng đạt được năm 2017. Trong đó, phần lớn lượng trái phiếu được phân phối cho nhà đầu tư cá nhân.

Một thống kê khác cho thấy, nửa đầu năm 2019 đã có tới 67.000 tỷ đồng trái phiếu được các DN phát hành, trong đó có khoảng 18.000 tỷ đến từ các doanh nghiệp bất động sản. Đáng chú ý, có tới 7% cá nhân rót tiền vào mua TNDN.

Không có gì là khó hiểu khi đối tượng các tổ chức phát hành, đơn vị tư vấn cho thương vụ phát hành trái phiếu doanh nghiệp lại hướng tới đối tượng khách hàng cá nhân và cũng không khó giải thích về việc các NĐT cá nhân bị thu hút bởi kênh trái phiếu trong thời gian qua.

Hiện có 2 cách để các công ty chứng khoán kiếm tiến từ TPDN: 1 là tư vấn phát hành để lấy phí tư vấn; 2 là mua TPDN của DN phát hành về tạo thành các gói bán lẻ cho NĐT cá nhân.

Đối với tổ chức tư vấn/phân phối (công ty chứng khoán), hoạt động phân phối mang lại lợi nhuận không nhỏ, có thể bao gồm từ việc mua lô lớn với lãi suất cao và bán lại với lãi suất thấp hơn (chênh khoảng 2-2,5%) hoặc thu thêm phí khoảng 1,5% cho việc phát hành.

Cũng phải nói thêm rằng, trong bối cảnh thị trường cổ phiếu kém sôi động từ quý II/2018 đến nay và được nhận định sẽ diễn biến khó lường khiến kênh đầu tư này đang kém hấp dẫn với nhiều nhà đầu tư cá nhân. Bán lẻ TPDN cũng là một kênh để giữ chân NĐT chạy khỏi thị trường của các công ty chứng khoán.

“Thanh khoản thị trường trong những tháng đầu năm giảm tới trên 40%, khiến cho hoạt động của nhiều công ty chứng khoán nhất gặp khó khăn. Bức tranh lợi nhuận trong nửa đầu năm nay là minh chứng rõ nét nhất. Chính vì vậy, chúng tôi phải triển khai những sản phẩm như vậy để giữ chân NĐT hiện tại. Đồng thời tăng thêm phí hoa hồng khi phí giao dịch thấp như hiện nay. Kênh TPDN này cũng sẽ là kênh hấp dẫn cạnh tranh trực tiếp với kênh gửi tiết kiệm”, trưởng phòng môi giới của một công ty chứng khoán cho hay.

“Về phía các ngân hàng, lợi thế của họ là có lượng khách hàng gửi tiền lớn. Thay vì tư vấn cho khách hàng gửi tiền, ngân hàng giới thiệu cho khách hàng mua TPDN và ngân hàng sẽ thu được phí môi giới”, vị này thông tin thêm.

Với NĐT cá nhân, việc ngày càng nhiều nhà đầu tư cá nhân rót tiền mạnh hơn vào trái phiếu doanh nghiệp, đó là bởi đầu tư vào TPDN, nhà đầu tư đạt mức lợi nhuận cao hơn so với kênh gửi tiết kiệm, đồng thời ít đối mặt với rủi ro hơn so với đầu tư vào cổ phiếu.

Còn nếu so với kênh tiền gửi tiết kiệm, lãi suất tiết kiệm cao nhất trên thị trường hiện nay chỉ từ 8,2% -8,6%/năm thì việc đầu tư vào các loại trái phiếu có lãi suất lên tới 11-12%/năm là khá hấp dẫn.

Hiện tại, mức lãi suất của TPDN tại các công ty chứng khoán giao động từ 8%/năm đến 11%/năm tùy theo từng doanh nghiệp và kỳ hạn phát hành. Đơn cử như Novaland và FLC mức lãi suất giao động 9% - 10%/năm hay như Đất Xanh 11%/năm trong khi các doanh nghiệp lớn như Masan hay VIC của Vingroup mức lãi suất chỉ vào khoảng 8%- 9%/năm. Tên tuổi của chủ đầu tư sẽ quyết định tới lãi suất phát hành trái phiếu của DN. Doanh nghiệp càng nhỏ, ít tên tuổi lãi suất trái phiếu càng cao.

Một điểm hạn chế của kênh đầu tư trái phiếu doanh nghiệp khiến trước đây nhà đầu tư lo ngại là tính thanh khoản, thì đến nay vấn đề này đã được khắc phục, thông qua việc trái phiếu được niêm yết trên sàn chứng khoán.

Cần cơ chế bảo vệ trái chủ là NĐT cá nhân

Nhìn một cách tích cực, việc đẩy mạnh phát triển thị trường TPDN là một hướng đi đúng để phát triển thị trường vốn, giảm áp lực cho thị trường tiền tệ. Hiện nay, tổng giá trị trái phiếu doanh nghiệp/GDP chỉ ở mức 9% vào cuối năm 2018, trong khi tổng dư nợ tín dụng/GDP ở mức 130%.

Tuy nhiên, với sự phát triển bùng nổ của trái phiếu doanh nghiệp thời gian qua và việc hướng tới khách hàng cá nhân, điều băn khoăn là liệu đa số NĐT cá nhân hiện nay có đủ điều kiện, công cụ, thông tin… để đánh giá được chất lượng tài sản đảm bảo, khả năng sinh lời, khả năng thu hồi vốn từ tổ chức phát hành hay không?

Trong nhiều thương vụ, trái phiếu doanh nghiệp không hề có tài sản đảm bảo, hoặc tài sản đảm bảo là các dự án, tài sản hình thành trong tương lai, hoặc cổ phiếu - nghĩa là những tài sản có độ biến động rất cao. Trong tình huống vì ham lợi nhuận cao mà mua trái phiếu không có tài sản đảm bảo, khách hàng cá nhân sẽ chịu rủi ro rất lớn. Khi ấy, ngân hàng, công ty chứng khoán chỉ đóng vai trò môi giới, còn các quyền, nghĩa vụ, sinh lợi hay rủi ro… dĩ nhiên thuộc về trái chủ.

Rủi ro lớn cho NĐT bởi thị trường thiếu minh bạch (ảnh minh họa)

Một vấn đề khác của nền tài chính nước nhà đó chính là vấn đề minh bạch thông tin. Hiện tại, 97% số doanh nghiệp trong nước là các DNNVV. Trong khi đó, đại bộ phận các DNNVV hiện nay đều thiếu minh bạch về thông tin, bộ máy quản trị còn nhiều hạn chế. Đặc biệt thông tin về dòng tiền trả nợ của doanh nghiệp hết sức hạn chế. Chưa kể, thông tin doanh nghiệp chưa được kiểm chứng như thực tế hiện nay của Việt Nam cũng là điều đáng quan ngại.

Nếu đặt trong bối cảnh phát hành TPDN theo kiểu “tự phát”, chưa hình thành thị trường tập trung, rõ ràng rủi ro cho NĐT là không thể tránh khỏi. Theo giới phân tích, để TPDN phát triển bền vững, điều cần thiết hiện nay là một cơ chế bảo vệ rủi ro cho NĐT.

Liên quan đến vấn đề này, có ý kiến cho rằng, có thể xem xét học hỏi mô hình của Hàn Quốc hoặc Malaysia, tạo ra văn hoá hình thành định mức tín dụng. “Ở Malaysia hay Hàn Quốc, các công ty phát hành trái phiếu bắt buộc phải được xếp hạng tín nhiệm. Tôi tham khảo thì được biết cơ quan quản lý Malaysia nói rằng họ mất 2 năm để hình thành văn hoá, NĐT xem xét đầu tư, định giá trái phiếu căn cứ vào xếp hạng tín nhiệm. Doanh nghiệp bắt buộc phải xếp hạng tín nhiệm nếu muốn phát hành trái phiếu”, một vị chuyên gia khuyến nghị.