Chỉ số VN-Index lập chuỗi 3 tuần tăng liên tiếp, chuyên gia kỳ vọng khối ngoại trở lại thị trường vào năm 2025

Chỉ số VN-Index xác lập chuỗi 3 tuần tăng điểm liên tiếp

Kết phiên cuối tuần, chỉ số VN-Index tăng 2,61 điểm lên 1.270,14 điểm. Tại sàn Hà Nội, chỉ số giảm 0,67 điểm về 228,93 điểm. Tính chung cả tuần, chỉ số VN-Index đã tăng 1,57% lên 1.270,14 điểm. Qua đó, thị trường đã có 3 tuần liên tiếp hồi phục.

Diễn biến chỉ số VN-Index trong 1 tháng qua. Nguồn: Fireant.vn.

Trên sàn HoSE, khối lượng khớp lệnh gần 600 triệu đơn vị, tương ứng giá trị 15.355 tỷ đồng, giảm 28% so với phiên trước đó và vẫn trên ngưỡng trung bình 20 phiên.

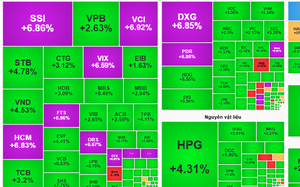

Độ rộng thị trường nghiêng về phe bán với 43% số mã giảm và 36% số mã tăng. Dù vậy, điểm sáng vẫn đến từ các mã tím trần như VDS, ABS, CSV, TPC, VCA, TMP, HGM, L14 ...

Ngoài ra, nhóm cổ phiếu trụ như VIC, BID, GVR, DGC, FPT, LPB... đóng góp tích cực cho chỉ số chung với 4,5 điểm tăng. Ngược chiều, HPG, VPB, CTG, MBB, BCM,... đè nặng và lấy đi 1,9 điểm của chỉ số chung.

Mặc dù chỉ số tăng điểm nhẹ nhưng sắc xanh lan tỏa chưa rõ ràng trên từng nhóm ngành. Đơn cử, ở nhóm tài chính, SSI, HCM, LPB, VDS.. là các mã có mức tăng tốt, hỗ trợ tăng điểm cho chỉ số nhưng ở thái cực còn lại, VND, EVF, CTG, SHB, SHS... đóng cửa khá tiêu cực.

Hay như nhóm nguyên vật liệu, CSV đóng trần; DGC +4,73% và đóng góp 0,48 điểm tăng cho VN-Index nhưng HPG, NKG, VGC lại đóng cửa trong sắc đỏ.

Trên sàn HoSE, nhà đầu tư nước ngoài tiếp tục mua ròng gần 358 tỷ đồng, tương đương khối lượng 18,7 triệu cổ phiếu.

Trong đó, khối này gom nhiều nhất SSI với giá trị mua ròng 157,2 tỷ đồng; HPG 142,7 tỷ đồng; MSN 99,7 tỷ đồng....

Ngược lại, khối này xả mạnh FPT 103 tỷ đồng, MWG 91 tỷ đồng, và rút dưới 50 tỷ đồng các mã như FRT, DCM, VCB, VRE....

Kỳ vọng chứng khoán tiếp tục xu hướng phục hồi tích cực

Đề cập đến thị trường chứng khoán năm 2024 tại hội thảo “Toàn cảnh thị trường vốn năm 2024 và triển vọng năm 2025”, ông Tô Trần Hoà, Vụ trưởng Vụ phát triển Thị trường, Uỷ ban Chứng khoán Nhà nước khẳng định hoạt động của thị trường chứng khoán Việt Nam năm 2024 đã có nhiều điểm khởi sắc.

“Trong 11 tháng vừa qua, thị trường cổ phiếu, chứng chỉ quỹ trải qua nhiều phiên tăng giảm đan xen nhưng về cơ bản vẫn thị trường vẫn tiếp tục xu hướng phục hồi tích cực trên nền thị trường năm 2023”, ông Hoà khẳng định.

Ông Tô Trần Hoà. Ảnh: BTC.

Theo ông Hoà, Thông tư 68/2024/TT-BTC là căn cứ pháp luật nhà đầu tư nước ngoài tham gia vào thị trường chứng khoán Việt Nam với chi phí thấp hơn nhưng lại giảm thiểu các rủi với các nhà đầu tư.

Sau đó, ngày 29/11/2024, Quốc hội đã thông qua Luật Chứng khoán, tập trung vào 3 nhóm chính sách là: nâng cao tính minh bạch, hiệu quả trong hoạt động phát, tiếp tục hoàn thiện các quy định để tăng cường công tác giám sát và xử lý nghiêm các hành vì gian lận, lừa đảo trong hoạt động phát hành.

"Sang năm 2025, mặc dù, có nhiều cơ sở để lạc quan về sự phát triển và cơ hội nâng hạng của thị trường chứng khoán Việt Nam, nhưng chúng ta cũng luôn phải lưu tâm rằng kinh tê Việt Nam vẫn còn nhiều rủi ro, thách thức như kinh tế toàn cầu còn chứa đựng nhiêu yêu tố khó lường, nhất là tăng trưởng của những đối tác thương mại lớn của Việt Nam", ông Hòa nhận định.

Bên cạnh đó, căng thẳng địa chính trị kéo dài, các vấn đề về biến đôi khí hậu, chuyển đổi xanh, rủi ro an ninh năng lượng, lương thực và thiên tai, dịch bệnh... Việt Nam vẫn phải đối mặt. Đặc biệt, sự thay đổi một số chính sách kinh tế và đối ngoại của Hoa Kỳ sẽ có sức ảnh hưởng lớn đối với kinh tế thế giới và Việt Nam. Do Việt Nam có cán cân thương mại thặng dư tương đối lớn với Hoa Kỳ, nên rủi ro khi Hoa Kỳ có thể mở rộng các chính sách bảo hộ, áp thuế đối với xuất khẩu Việt Nam là hiện hữu.

Đáng chú ý, bàn về động thái của khối ngoại, TS Hồ Sỹ Hoà – Giám đốc Nghiên cứu và Tư vấn đầu tư, CTCP Chứng khoán DNSE cho rằng để khối ngoại trở lại cần 3 điều kiện: định giá, dự báo tăng trưởng ngành và tiến trình nâng hạng.

“Về định giá, P/E của Việt Nam đang ở mức 12x, tương đối hấp dẫn. Trong khi đó, thị trường Mỹ, dù nhà đầu tư nước ngoài hướng về thị trường phát triển, nhưng nhìn vào định giá S&P500 đang ở mức 23 lần thì không còn quá hấp dẫn”, ông Hoà cho biết.

Về tăng trưởng, trong 9 tháng đầu năm 2024, hầu hết các ngành đều tăng trưởng tích cực, ngoại trừ bất động sản ghi nhận mức giảm 40%. Tuy nhiên, theo ông Hoà, với định hướng của Chính phủ về tháo gỡ trái phiếu, nhìn tới năm 2025, đáo hạn trái phiếu rơi vào khoảng 250.000 tỷ đồng, trong đó đáo hạn trái phiếu bất động sản là 80.000 tỷ đồng và nếu được tháo gỡ, tăng trưởng doanh nghiệp sẽ duy trì đà tăng trưởng như 9 tháng đầu năm, tức là rơi vào khoảng 15-17%.

Giám đốc Nghiên cứu và Tư vấn đầu tư của DNSE cũng nói thêm, giải pháp căn cơ cho tiến trình nâng hạng CCP đã được mở hành lang pháp lý. Do đó, có thể kỳ vọng năm 2025, nhà đầu tư nước ngoài sẽ trở lại thị trường chứng khoán Việt Nam.