Kinh tế Châu Á Thái Bình Dương được dự đoán sẽ "ngược sóng" trong năm 2023

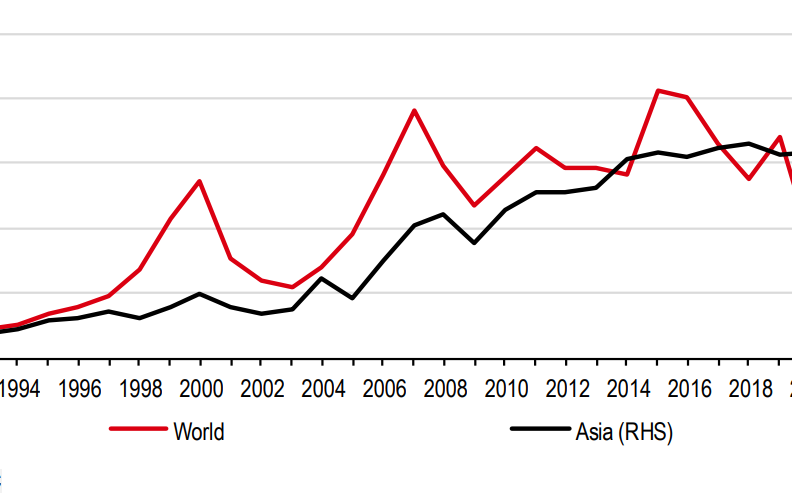

Bất chấp kinh tế toàn cầu giảm, Châu Á và Thái Bình Dương vẫn là một điểm sáng

Báo cáo ở buổi họp báo cho rằng, tăng trưởng toàn cầu được dự báo sẽ chậm lại từ 3,5% vào năm 2022, xuống còn 3% vào năm 2023 và 2,9% vào năm 2024. Triển vọng toàn cầu được hỗ trợ bởi Nhu cầu tiêu dùng tăng lên ở Mỹ. Nhưng sẽ phải đối mặt với áp lực từ cuộc khủng hoảng bất động sản ngày càng tồi tệ của Trung Quốc, cùng với chính sách thắt chặt trên toàn thế giới, hậu quả của cuộc xung đột giữa Nga và Ukraine, khiến sự phân chia vị thế kinh tế ngày càng gia tăng.

Bất chấp môi trường toàn cầu đầy thách thức, khu vực Châu Á và Thái Bình Dương vẫn là một điểm sáng. Dự kiến sẽ tăng 4,6% vào năm 2023 và 4,2% vào năm 2024, đưa khu vực này đi đúng hướng để đóng góp khoảng 2/3 tăng trưởng toàn cầu trong năm nay.

Bất chấp kinh tế toàn cầu giảm, Châu Á và Thái Bình Dương vẫn là một điểm sáng

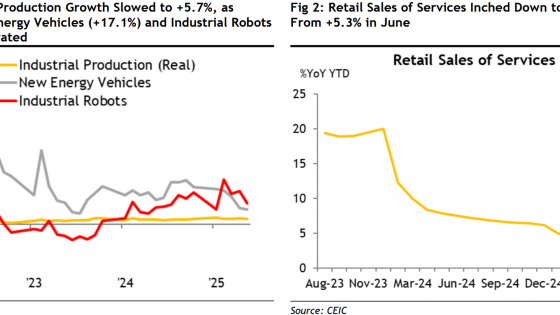

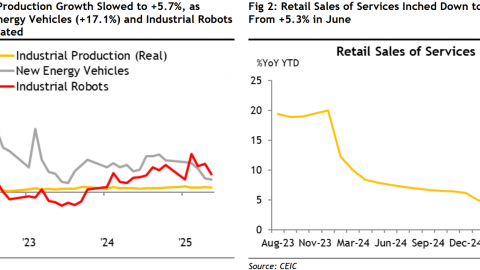

GDP Trung Quốc bị dự báo sẽ tiếp tục giảm dần

Việc mở cửa trở lại của nền kinh tế Trung Quốc đã giúp lĩnh vực dịch vụ và bán lẻ tăng mạnh, cũng giống như các nền kinh tế khác. Tuy nhiên, lợi ích đối với lĩnh vực sản xuất chỉ tồn tại trong thời gian ngắn. Lĩnh vực bất động sản ở Trung Quốc đang phải vật lộn với áp lực về việc trả nợ, bán nhà và đầu tư. Dựa trên những điểm yếu này, IMF đã điều chỉnh giảm dự báo tăng trưởng của Trung Quốc xuống 5% cho năm 2023 và 4,2% cho năm 2024.

Nhật Bản, Ấn Độ và Hàn Quốc được kỳ vọng sẽ tăng trưởng

Tại Nhật Bản, nền kinh tế được dự đoán sẽ tăng trưởng 2% vào năm 2023. Con số này cao hơn 0,7% so với dự báo tháng 4 của IMF và phản ánh nhu cầu tiêu dùng nội địa tăng mạnh mẽ cũng như các chính sách tài chính và tiền tệ phù hợp.

Tăng trưởng kinh tế của Ấn Độ vẫn mạnh mẽ, được thúc đẩy bởi sự tăng trưởng chi tiêu công lớn và nhu cầu tiêu dùng nội địa tăng mạnh. Nền kinh tế dự kiến sẽ tăng trưởng 6,3% vào năm 2023 và năm 2024.

Đối với Hàn Quốc, mặc dù sự suy thoái trong xuất khẩu công nghệ được dự đoán sẽ làm giảm tốc độ tăng trưởng trong ngắn hạn nhưng đặt trong bối cảnh toàn cầu, Nền kinh tế Hàn Quốc dự kiến sẽ hồi phục vào năm tới khi chu kỳ công nghệ bước sang giai đoạn mới.

Khối ASEAN sẽ tiếp tục giảm trong ít nhất 2 năm tới

Các nền kinh tế trong khối ASEAN dự kiến sẽ đạt mức tăng trưởng 4,2% vào năm 2023 và 4,6% vào năm 2024, điều chỉnh giảm 0,4% vào năm 2023 và 0,3% vào năm 2024, so với Triển vọng Kinh tế Thế giới trong báo cáo của IMF vào hồi tháng 4 vừa qua. Việc hạ mức xếp hạng này không chỉ phản ánh kết quả tăng trưởng thấp hơn và nhu cầu bên ngoài mà còn phản ánh nhu cầu trong nước mờ nhạt hơn do tiêu dùng suy yếu và chính sách thắt chặt tiền tệ.

Châu Á dẫn đầu phần còn lại của thế giới về giảm phát

Nói về lạm phát, lạm phát chung đã giảm từ mức đỉnh điểm sau đại dịch do giá hàng hóa toàn cầu giảm và chính sách tiền tệ bị ảnh hưởng, mặc dù có dấu hiệu về áp lực giá mới xuất hiện gần đây. Hơn nữa, ở một số nền kinh tế tiên tiến ở châu Á, lạm phát cơ bản vẫn ở mức cao do thị trường lao động thắt chặt và chênh lệch sản lượng.

Ngoại trừ Nhật Bản, lạm phát dự kiến sẽ quay trở lại vào cuối năm 2024. Điều này khiến châu Á dẫn đầu phần còn lại của thế giới về giảm phát, mặc dù nguy cơ lạm phát dai dẳng hơn có thể thành hiện thực do hàng hóa, giá cả và tỷ giá hối đoái tăng đột biến gần đây. Những thay đổi vẫn chưa được thực hiện đầy đủ. Các ngân hàng trung ương nên giữ vững lộ trình, đưa ra các chính sách đảm bảo lạm phát ổn định ở mức phù hợp và kỳ vọng được giữ vững, với điều kiện tài chính ở các thị trường mới nổi ở châu Á và những rủi ro lạm phát nêu trên, không cần thiết phải nới lỏng chính sách tiền tệ ngay.

Giá dầu cao hơn có thể dẫn đến kỳ vọng lạm phát cao hơn và dẫn đến những tác động tiêu cực tiếp theo. Ngay cả ở các nền kinh tế tiên tiến của châu Á, với thị trường lao động eo hẹp, đòi hỏi mức lương cao hơn trong thời gian dài hơn.

Lãi suất đồng nội tệ dài hạn tăng đáng kể

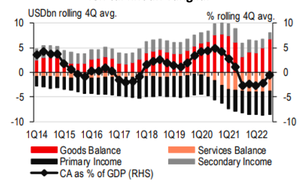

Chuyển sang thị trường tài chính, tình hình tài chính đang diễn ra Châu Á đã thắt chặt khi lãi suất cao được giữ nguyên, nhưng các nền kinh tế châu Á mới nổi đã nhận thấy các điều kiện tài chính phù hợp với lãi suất trái phiếu tiền tệ dài hạn tăng trưởng thấp hơn so với Mỹ. Trong vài tuần qua, lãi suất đồng nội tệ dài hạn, đặc biệt là ở một số nền kinh tế ở Châu Á Thái Bình Dương, đã tăng đáng kể kể từ cuộc họp FOMC vào tháng 9. Đồng thời, các đồng tiền châu Á đã mất giá trên diện rộng, mặc dù tăng chỉ ở một mức độ hạn chế so với các đợt tăng giá đồng đô la Mỹ trước đó. Các cơ quan giám sát tài chính ở châu Á nên thận trọng với các rủi ro hệ thống và điều chỉnh các biện pháp tiềm năng vĩ mô do đòn bẩy và lãi suất cao hơn. Nếu căng thẳng tài chính trong khu vực xuất hiện, việc triển khai thanh khoản và các biện pháp hỗ trợ khác một cách kịp thời, đồng thời hiện đại hóa các khuôn khổ giải quyết sẽ rất quan trọng.

Châu Á Thái Bình Dương nên duy trì quan điểm chính sách tiền tệ hạn chế cho đến khi lạm phát được kiểm soát

Cuối cùng, triển vọng kinh tế trung hạn. Vào tháng 4 năm ngoái IMF đã nhấn mạnh rằng tốc độ tăng trưởng của Trung Quốc đang chậm lại. Điều này có thể ảnh hưởng đến tăng trưởng của các quốc gia khác ở châu Á và thế giới vì sự tham gia sâu rộng của Trung Quốc vào chuỗi giá trị toàn cầu. Một số quốc gia có thể thay đổi đối tác thương mại và sản xuất của họ dựa trên chính trị, cái mà IMF gọi là French shoring (Đưa một số hoạt động sản xuất sang các nước thân Pháp), hoặc đưa một số hoạt động sản xuất về đất nước của họ (reshoring). Nhưng phân tích cho thấy rằng cả hai kịch bản đều đi kèm với chi phí khá lớn, với việc đưa về nước về cơ bản tốn kém hơn so với việc đưa về nước ở Pháp. Các chính sách mang tính cơ cấu nhằm tăng năng suất và tăng cường hợp tác đa phương là hết sức cần thiết để giảm thiểu tổn thất sản lượng trong trung hạn và rủi ro do rủi ro toàn cầu gây ra.

Tóm lại, thông điệp chính sách chính của IMF dành cho khu vực Châu Á Thái Bình Dương là duy trì quan điểm chính sách tiền tệ đủ hạn chế cho đến khi lạm phát được kiểm soát, tiếp tục củng cố tài khóa, sử dụng các chính sách tiềm năng vĩ mô để giải quyết các lỗ hổng trong lĩnh vực tài chính và giải quyết tình trạng bất bình đẳng gia tăng và tạo điều kiện thuận lợi cho quá trình chuyển đổi xanh.

Điều gì khiến vốn FDI vào châu Á tiếp tục tăng cao và có bước nhảy vọt đáng chú ý trong ba năm qua?

18/07/2023 15:34

HSBC: Cần thận trọng dù năm 2022 tăng trưởng 8% thuộc hàng top châu Á

06/01/2023 09:48

Đà Nẵng đề xuất lập khu phi thuế quan ở chân núi Bà Nà để sớm đạt thành phố đẳng cấp châu Á

04/01/2023 10:22

Trung Quốc xuất khẩu hàng tăng vọt, kéo giá nhựa và thép châu Á giảm sâu

25/12/2022 07:30