Áp lực tái cấp vốn cực lớn: Hơn 20.000 tỷ đồng trái phiếu năng lượng tái tạo đáo hạn giai đoạn 2025-2028

Gọi tên những "vấn đề cũ" của ngành năng lượng tái tạo

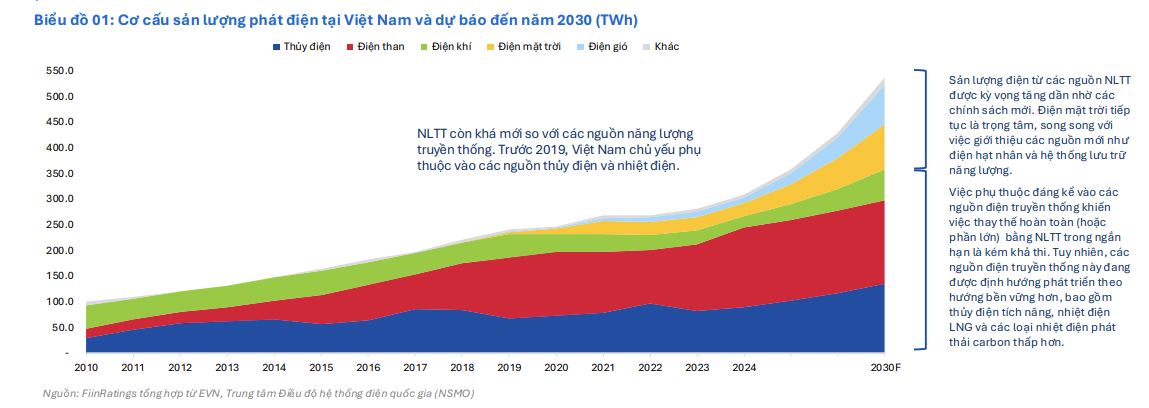

Theo FiinRatings, cơ cấu nguồn điện của Việt Nam vẫn chủ yếu là nhiệt điện và thủy điện. Song thủy điện đang tiệm cận ngưỡng tối đa về công suất, trong khi nhiệt điện than và điện khí gặp nhiều biến động về giá nhiên liệu, và đối mặt với các lo ngại về vấn đề môi trường.

Theo đó, xu hướng chuyển dịch sang năng lượng tái tạo được thúc đẩy bởi các mục tiêu về khí hậu và yêu cầu đáp ứng các tiêu chuẩn phát triển bền vững toàn cầu, qua đó củng cố vị thế trung tâm sản xuất của Việt Nam.

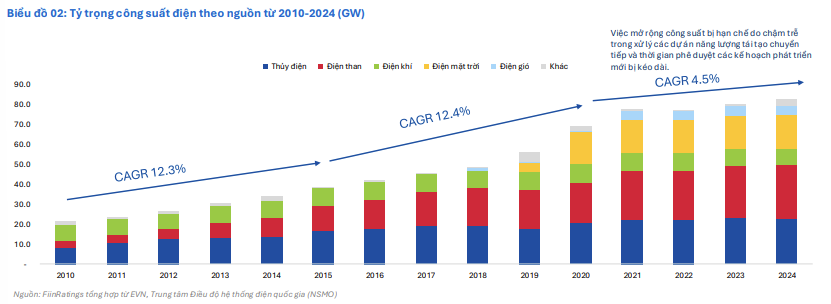

Bên cạnh đó, các chuyên gia nêu vấn đề, trong 5 năm qua, tăng trưởng công suất chững lại do các vướng mắc chưa được giải quyết từ sự gia tăng các dự án điện mặt trời giai đoạn 2019-2021. Những bất cập trong quy định đã dẫn tới tình trạng phát triển tràn lan các nhà máy điện mặt trời, khi công suất lắp đặt vượt mục tiêu 850 MW theo Quy hoạch Điện 7 hơn 17 lần.

Nhiều dự án bỏ lỡ thời hạn hưởng giá FiT nên bị xếp vào nhóm “dự án chuyển tiếp”, làm giảm khả năng huy động vốn ngân hàng do chưa có cơ chế giá điện cụ thể.

"Ngay cả sau khi Quy hoạch Điện 8 được ban hành, nhiều nội dung triển khai quan trọng vẫn đang trong quá trình đàm phán, tiếp tục kéo dài thời gian khởi động các dự án mới", FiinRatings cho biết.

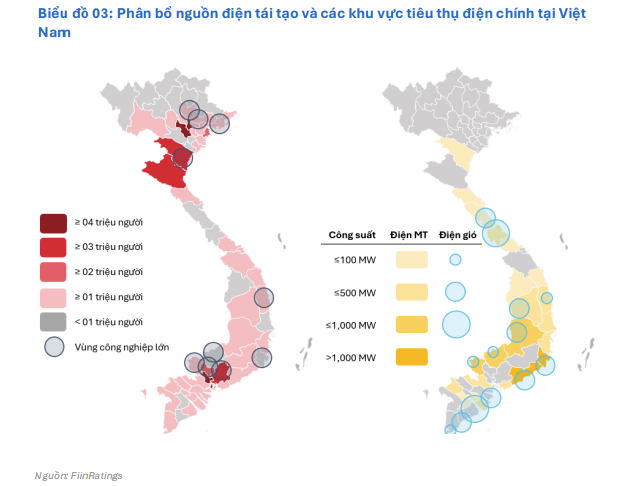

Vấn đề khác nữa là mất cân đối sản lượng và nhu cầu tiêu thụ điện. Cụ thể, các dự án điện gió và điện mặt trời phân bổ tập trung tại miền Trung và miền Nam Việt Nam, trong khi các vùng công nghiệp và khu đông dân cư chủ yếu ở miền Bắc, Bắc Trung bộ và miền Nam Việt Nam.

Sự thiếu cân đối về phân bổ địa lý giữa nguồn cung điện tái tạo và các trung tâm tiêu thụ dẫn tới tỷ lệ tổn thất điện năng cao do khoảng cách truyền tải lớn. Hơn nữa, tình trạng này càng nghiêm trọng hơn khi đường dây truyền tải Bắc – Nam chưa được nâng cấp tương ứng với tốc độ tăng trưởng công suất điện mặt trời, vốn đã vượt hơn ~17 lần so với quy hoạch ban đầu trong PDP7.

Do đó, sản lượng bị cắt giảm đã liên tục gia tăng trong giai đoạn 2019-2024. Ngay cả trong giờ cao điểm, các nhà máy điện tái tạo thường chỉ được huy động ở mức 50–70% công suất lắp đặt.

Phần lớn các dự án chuyển đổi vẫn chịu áp lực tái cơ cấu lớn

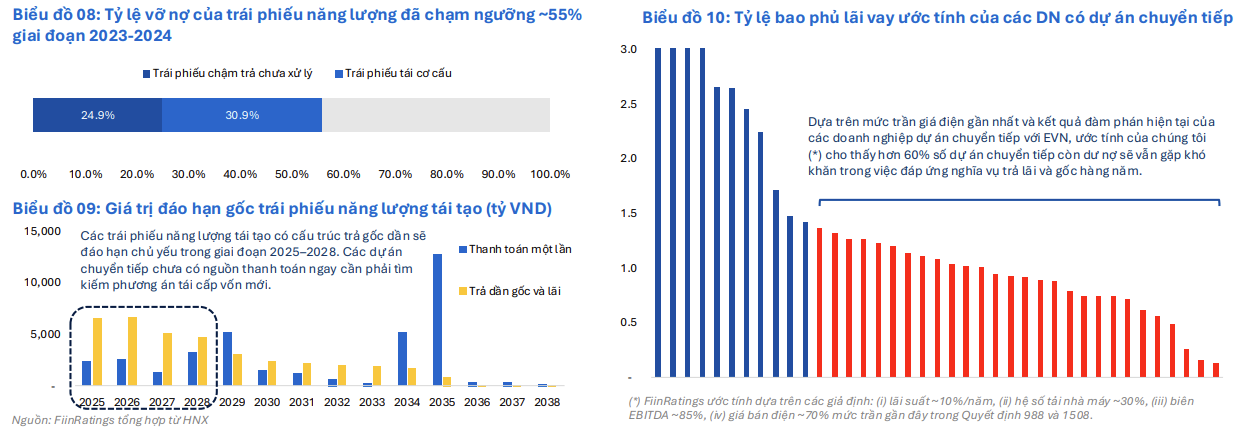

Dữ liệu thống kê FiinRatings cho biết, các trái phiếu năng lượng tái tạo có cấu trúc trả gốc dần sẽ đáo hạn chủ yếu trong giai đoạn 2025–2028. Theo đó, các dự án chuyển tiếp chưa có nguồn thanh toán ngay cần phải tìm kiếm phương án tái cấp vốn mới.

Dựa trên mức trần giá điện gần nhất và kết quả đàm phán hiện tại của các doanh nghiệp dự án chuyển tiếp với EVN, ước tính của FiinRatings, hơn 60% số dự án chuyển tiếp còn dư nợ sẽ vẫn gặp khó khăn trong việc đáp ứng nghĩa vụ trả lãi và gốc hàng năm.

Lý giải vấn đề này, FiinRatings cho biết, khả năng thu hồi của những dự án năng lượng tái tạo còn ở mức thấp. Phần lớn dự án chuyển tiếp mới chỉ đạt được mức giá bán tạm thời bằng khoảng 50% mức trần mới. Ngay cả khi giá bán đạt 70% mức cao nhất (1.987,4 VND/kWh) trong điều kiện vận hành tối ưu, IRR ước tính của dự án chỉ khoảng 3% trong 15 năm, không đủ để bù đắp chi phí nợ dài hạn 10%.

Thứ hai, nợ sắp đáo hạn tập trung khi nhiều trái phiếu năng lượng tái tạo được tái cơ cấu giai đoạn 2023-2024 đã gia hạn thêm 2 năm, dồn phần lớn gốc đáo hạn vào giai đoạn 2025-2028, với tổng giá trị trên 20.000 tỷ đồng, gây áp lực tái cấp vốn rất lớn.

Nếu thiếu cơ chế giá ổn định và dài hạn, các chủ đầu tư sẽ gặp khó khăn lớn trong việc huy động vốn mới, gia tăng rủi ro chậm trả hoặc vỡ nợ.

Cuối cùng, khi thiếu cơ chế giá cụ thể làm giảm khả năng vay vốn của các doanh nghiệp với chi phí hợp lý và sức hút đầu tư mới, đặc biệt từ các tổ chức tài chính.

Tuy vậy, các chuyên gia thông tin, năng lực huy động vốn cho ngành năng lượng của Việt Nam đang dần được đa dạng hóa.

Dù vẫn chủ yếu phụ thuộc vào nguồn vốn nhà nước và các định chế tài chính phát triển, các kênh huy động cũng đang dần được mở rộng sang vốn xanh.

Trong đó, nguồn vốn của Chính phủ và các doanh nghiệp nhà nước (EVN, PVN, GENCOs): Từ ngân sách nhà nước, các khoản vay ưu đãi từ ngân hàng quốc doanh, và phát hành trái phiếu trong nước.

Nguồn vốn phát triển đa phương (World Bank, ADB, AfD): Cung cấp khoản vay ưu đãi và hỗ trợ kỹ thuật cho các dự án năng lượng tái tạo và hạ tầng lưới điện.

Mô hình thương mại & PPP: Các khoản vay ngân hàng với lãi suất 8-10% dành cho dự án có cấu trúc tốt và PPA đảm bảo; mô hình PPP/BOT thường có cơ cấu 20-25% vốn chủ sở hữu và 75-80% vốn vay.

Tuy nhiên, thách thức về khả năng huy động vốn vẫn tồn tại do chính sách giá thiếu ổn định, tình trạng nghẽn lưới và rủi ro cắt giảm công suất, cùng sự chênh lệch tiền tệ giữa khoản vay bằng USD và doanh thu bằng VND.

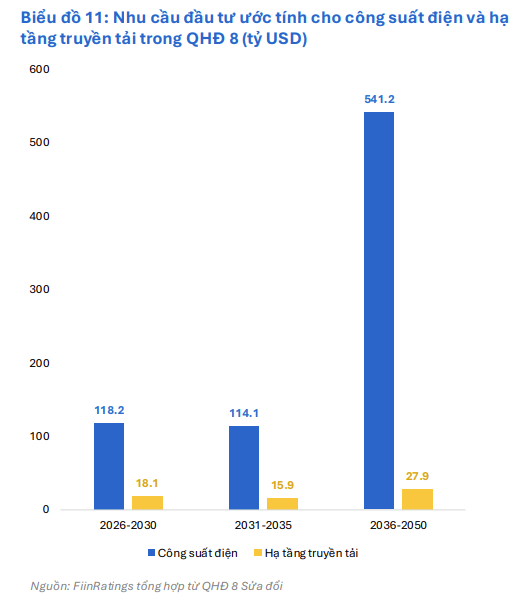

"Nếu không đẩy nhanh đầu tư – đặc biệt vào hạ tầng truyền tải – các dự án điện mới có nguy cơ “mắc kẹt” do nút thắt lưới điện, làm suy giảm an ninh năng lượng và ảnh hưởng tiêu cực đến mục tiêu giảm phát thải", FiinRatings nhận định.