Kinh tế Trung Quốc hụt hơi dù được "bơm oxy", chuyên gia chỉ ra điểm then chốt?

"Kịch bản" cũ lặp lại, Chính phủ Trung Quốc sẽ tung biện pháp hỗ trợ?

Trong báo cáo cập nhật mới nhất, Chứng khoán Rồng Việt (VDSC) nêu, các dữ liệu kinh tế mới nhất của Trung Quốc trong tháng 7/2025 phản ánh bức tranh tăng trưởng kém lạc quan. Đặc biệt, khi cả ba trụ cột tiêu dùng, đầu tư và sản xuất đều cho thấy dấu hiệu suy yếu.

Nền kinh tế đang phải đối mặt với thách thức kép: những cơn gió ngược từ bên ngoài do Mỹ tiếp tục siết chặt rào cản thương mại, và lực cản nội tại đến từ sự trì trệ kéo dài của thị trường bất động sản cùng với áp lực nợ của chính quyền địa phương. Những yếu tố này không chỉ làm giảm dư địa chính sách, mà còn khiến nửa cuối năm 2025 được dự báo sẽ đầy khó khăn đối với tăng trưởng.

VDSC nhấn mạnh rằng, Trung Quốc dường như đang lặp lại kịch bản quen thuộc khi đầu năm tăng tốc nhờ gói kích thích tài khóa – tiền tệ, nhưng đà hồi phục nhanh chóng suy yếu, buộc chính phủ phải cân nhắc tung thêm biện pháp hỗ trợ.

Điểm nghẽn cốt lõi là cầu nội địa vẫn chưa được khơi thông. Các biện pháp hỗ trợ hiện tại có quy mô tương đối hạn chế, chưa đủ để bù đắp cho những yếu tố mang tính cơ cấu sâu hơn, đặc biệt là khủng hoảng bất động sản kéo dài từ năm 2020 và gánh nặng nợ chồng chất của chính quyền địa phương.

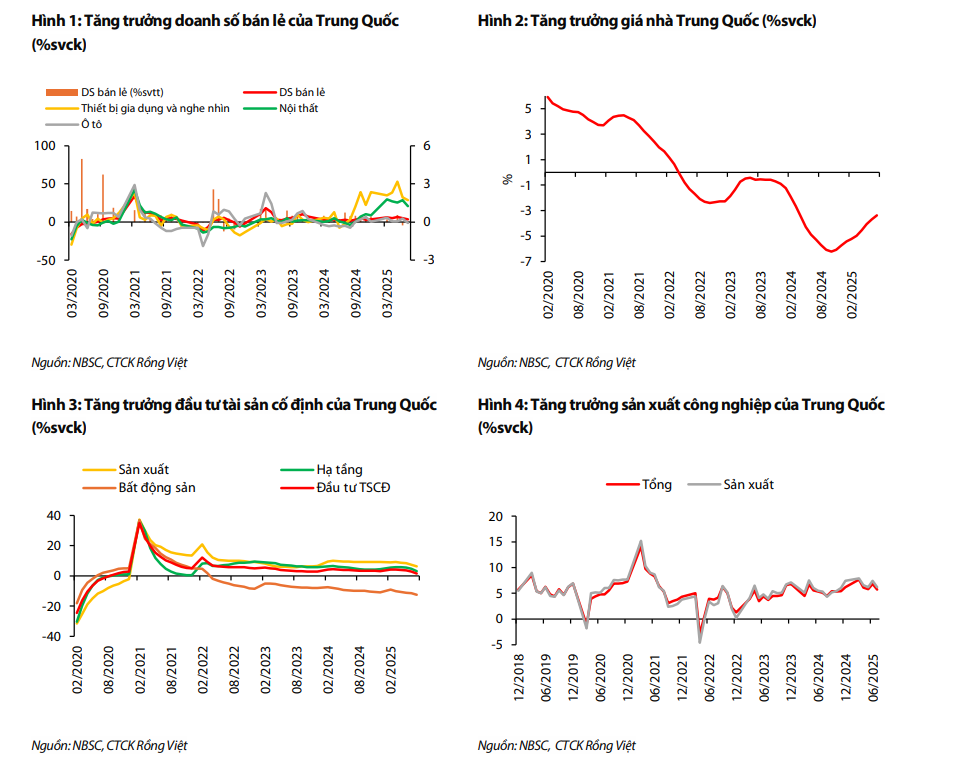

Doanh số bán lẻ tháng 7 chỉ tăng 3,7% so với cùng kỳ, thấp nhất kể từ tháng 12/2024, và giảm 0,14% so với tháng trước. Con số này phản ánh nhu cầu tiêu dùng vẫn yếu khi tác động của các gói trợ cấp ban đầu đang dần cạn kiệt.

Điểm sáng hiếm hoi đến từ nhóm hàng điện gia dụng (+28,7% so với cùng kỳ) và thiết bị nghe nhìn (+14,9% so với cùng kỳ), đồ nội thất (+20,6% so với cùng kỳ) nhờ chương trình “đổi cũ lấy mới”. cạn kiệt. Ngân sách dành cho chương trình này trong năm 2025 khoảng 300 tỷ NDT, gấp đôi so với năm trước. Hiện tại, khoảng hơn 2/3 gói hỗ trợ được giải ngân và phần còn lại sẽ được giải ngân vào tháng 10/2025.

Ở chiều chính sách, Bắc Kinh chuyển sang “bơm oxy” trực diện cho cầu thông qua trợ cấp lãi suất. Bộ Tài chính dự kiến (13/8) công bố hỗ trợ 1%/năm cho các khoản vay của hộ gia đình và doanh nghiệp thuộc 8 lĩnh vực dịch vụ tiêu dùng, chi phí do ngân sách gánh thay vì ép ngân hàng hạ lãi, qua đó giảm áp lực biên lãi ròng và tạo điều kiện các ngân hàng quốc doanh (ICBC, CCB, BOC đã tuyên bố tham gia) đẩy vốn.

Chính sách này dự kiến bù đắp phần suy yếu từ “đổi cũ lấy mới” và kéo cầu tiêu dùng dịch vụ. Tổng thể, tiêu dùng ngắn hạn dựa nhiều vào “đòn bẩy chính sách có mục tiêu”, trong khi động lực tự thân cần thêm tín hiệu cải thiện từ thị trường nhà ở và thu nhập khả dụng.

Trong 7 tháng đầu năm, đầu tư tài sản cố định tăng 1,6% so với cùng kỳ, giảm tốc từ mức 2,8% của nửa đầu năm. Lĩnh vực bất động sản tiếp tục là “gót chân Achilles”, với đầu tư vào lĩnh vực này giảm 12% so với cùng kỳ, bất chấp một số biện pháp nới lỏng gần đây.

Giá nhà mới tháng 7 giảm thêm 2,8% so với cùng kỳ, kéo dài chuỗi sụt giảm từ năm 2022 đến nay. Chính quyền Bắc Kinh đã giảm tỷ lệ đặt cọc xuống 30% và nâng hạn mức vay quỹ nhà ở lần hai lên 1 triệu NDT ở các khu vực ngoài Vành đai 5, thị trường đang chờ đợi Thượng Hải và Thâm Quyến có thể theo hướng tương tự. Tuy nhiên, tác động dự kiến chỉ mang tính cục bộ, khó đảo chiều toàn ngành.

Ở chiều ngược lại, đầu tư hạ tầng tăng 3,2% và đầu tư chế tạo tăng 6,2%, giúp ổn định tổng thể. Nếu loại trừ bất động sản, đầu tư tài sản cố định tăng 5,3%, cho thấy vai trò bù đắp từ các lĩnh vực phi bất động sản. Tuy nhiên, với tình trạng tài chính eo hẹp của chính quyền địa phương, dư địa mở rộng đầu tư hạ tầng là khá hạn chế, và triển vọng tăng trưởng phụ thuộc nhiều vào khả năng can thiệp ngân sách từ trung ương.

Trong khi đó, sản xuất công nghiệp tháng 7 tăng 5,7% so với cùng kỳ, mức chậm nhất kể từ tháng 11/2024. Nguyên nhân chủ yếu đến từ điều kiện thời tiết cực đoan, nắng nóng kéo dài và lũ lụt tại một số tỉnh đã gây gián đoạn sản xuất. Lĩnh vực sản xuất công nghiệp tăng trưởng mạnh 6,2% so với cùng kỳ, chậm hơn mức tăng 7,4% trong tháng trước. Trong các tháng tới, sản lượng công nghiệp có thể tiếp tục giảm tốc do những trở ngại từ thị trường xuất khẩu, nhu cầu đối với hàng hoá từ chương trình “đổi cũ lấy mới” giảm dần và áp lực từ chính sách cắt giảm công suất dư thừa.

Xuất khẩu duy trì vai trò trụ đỡ ngắn hạn nhưng triển vọng thiếu bền vững

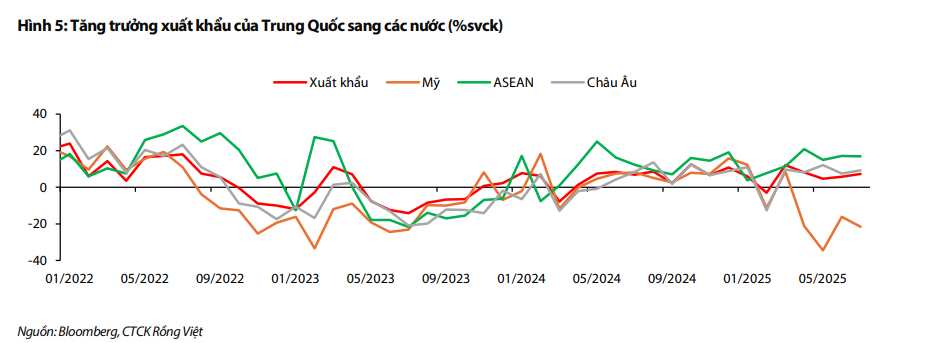

Trong ngắn hạn, VDSC dự báo nền kinh tế Trung Quốc tiếp tục dựa nhiều vào xuất khẩu như một động lực tăng trưởng chính, trong bối cảnh cầu nội địa vẫn chậm hồi phục. Dữ liệu thương mại tháng 7/2025 cho thấy xuất khẩu tăng 7,2% so với cùng kỳ (cao hơn mức tăng 5,9% trong tháng 6).

Động lực tăng trưởng đến từ nhu cầu vững ở các thị trường ngoài Mỹ, đặc biệt là châu Âu và ASEAN. Xuất khẩu sang ASEAN tăng mạnh 16,6% so với cùng kỳ, sang EU cũng cải thiện đáng kể từ mức tăng 7,6% trong tháng 6 lên 9,2% trong tháng 7, trong khi xuất khẩu sang Mỹ giảm sâu 21,7% so với cùng kỳ, tháng giảm thứ ba liên tiếp.

Sự tăng tốc trong xuất khẩu gần đây phản ánh hiện tượng dồn đơn hàng xuất khẩu, khi doanh nghiệp đẩy nhanh giao hàng trước thời điểm gia hạn thuế quan giữa Mỹ và Trung Quốc (tháng 11/2025), cùng với việc chuyển hướng xuất khẩu qua các tuyến trung chuyển như ASEAN và châu Phi nhằm né thuế trực tiếp.

Tuy nhiên, triển vọng tăng trưởng xuất khẩu kém bền vững khi Mỹ dự định áp thuế 40% lên hàng hóa bị nghi chuyển tải từ nước thứ ba kể từ đầu tháng 8. Hiện chi tiết quy tắc đánh thuế đối với hàng chuyển tải chưa được công bố, nhưng nếu thực thi chặt chẽ, xuất khẩu Trung Quốc sang các nước trung gian có thể chịu sức ép trong các tháng tới.

Chính sách dài hạn về ổn định vĩ mô và định hướng tái cơ cấu nền kinh tế

Các tín hiệu chính sách gần đây cho thấy giới lãnh đạo Trung Quốc ưu tiên ổn định kinh tế vĩ mô và xử lý các thách thức cấu trúc, thay vì tung ra gói kích thích quy mô cực lớn. Tại cuộc họp Bộ Chính trị ngày 30/7/2025 do Chủ tịch Tập Cận Bình chủ trì, thông điệp được nhấn mạnh là “tiếp tục phát huy sức mạnh và gia tăng hỗ trợ khi phù hợp”. Chính sách tài khóa được định hướng theo hướng chủ động hơn thông qua việc đẩy nhanh phát hành và sử dụng trái phiếu chính phủ, tập trung ổn định ngoại thương, khuyến khích FDI, kích cầu tiêu dùng dịch vụ, và tháo gỡ vướng mắc cho đầu tư tư nhân.

Đồng thời, chính phủ cũng thể hiện quyết tâm kiểm soát rủi ro dài hạn khi đề cập đến việc siết cạnh tranh nội ngành và xử lý vấn đề công suất dư thừa – một căn bệnh mãn tính của nền sản xuất Trung Quốc. Đây là yếu tố quan trọng để tránh tình trạng dư cung kéo dài và vòng xoáy giảm phát.

Song song, cuộc họp thường niên tại Bắc Đới Hà3 tháng 8/2025, nơi quy tụ các lãnh đạo cùng giới chuyên gia khoa học và doanh nhân khởi nghiệp đã phản ánh ưu tiên chiến lược của Bắc Kinh nhằm thúc đẩy đổi mới công nghệ, đặc biệt trong các lĩnh vực AI, công nghệ sinh học và không gian. Điều này khớp với mục tiêu dài hạn của Trung Quốc là chuyển dịch mô hình tăng trưởng từ dựa vào đầu tư, bất động sản sang đổi mới sáng tạo, nhằm đối phó với các thách thức cấu trúc như dân số già hóa và gánh nặng nợ.

Một cột mốc đáng chú ý phía trước là Hội nghị Trung ương 44 (tháng 10/2025), nơi các nhà lãnh đạo sẽ thảo luận định hướng cho Kế hoạch 5 năm lần thứ 15 (2026–2030). Trọng tâm dự kiến xoay quanh chuyển đổi số, an ninh năng lượng, giảm bất bình đẳng, và phát triển xã hội bền vững. Đây cũng có thể là dịp để điều chỉnh nhân sự cấp cao, cung cấp thêm tín hiệu cho nhà đầu tư về định hướng chính sách dài hạn.