Ông Trump đắc cử Tổng thống Mỹ: Ngân hàng Nhà nước nên "ứng xử" thế nào trước áp lực tỷ giá

Ông Donald Trump - người đắc cử Tổng thống trong cuộc bầu cử Mỹ 2024 đưa ra 45 chính sách. Trong đó có, 18 chính sách cần hành động điều hành, 26 chính sách cần hành động lập pháp, và 1 chính sách không các hành động trên.

Việt Nam duy trì được những biến số kinh tế vĩ mô như thời kỳ đầu của ông Trump là rất khó

Ông Trần Thăng Long, Giám đốc Phân tích Công ty CP Chứng khoán BIDV (BSC) nhận định, Việt Nam hiện là một nền kinh tế có độ mở rất cao. Trong 9 tháng đầu năm nay, tổng kim ngạch xuất nhập khẩu của Việt Nam đạt 578,49 tỷ USD; trong khi đó tổng kim ngạch xuất nhập khẩu với Mỹ là 99,12 tỷ USD (Xuất khẩu: 88,16 tỷ USD; Nhập khẩu 10,96 tỷ USD), tương đương 17% tổng kim ngạch xuất nhập khẩu. Chính vì vậy, những thay đổi về môi trường quốc tế sẽ ảnh hưởng đáng kể đến kinh tế Việt Nam.

Do đó, với các chính sách của ông Trump có thể sẽ có những ảnh hưởng lên nền kinh tế Việt Nam. Tuy nhiên, ông Long lưu ý rằng, các yếu tố chính sách tác động trong ngắn hạn và cần phải nhớ rằng, điều thúc đẩy nền kinh tế Việt Nam trong dài hạn phần lớn vẫn là các yếu tố nội lực, và Việt Nam cũng sẽ hưởng lợi khi mà tăng trưởng kinh tế Mỹ phát triển.

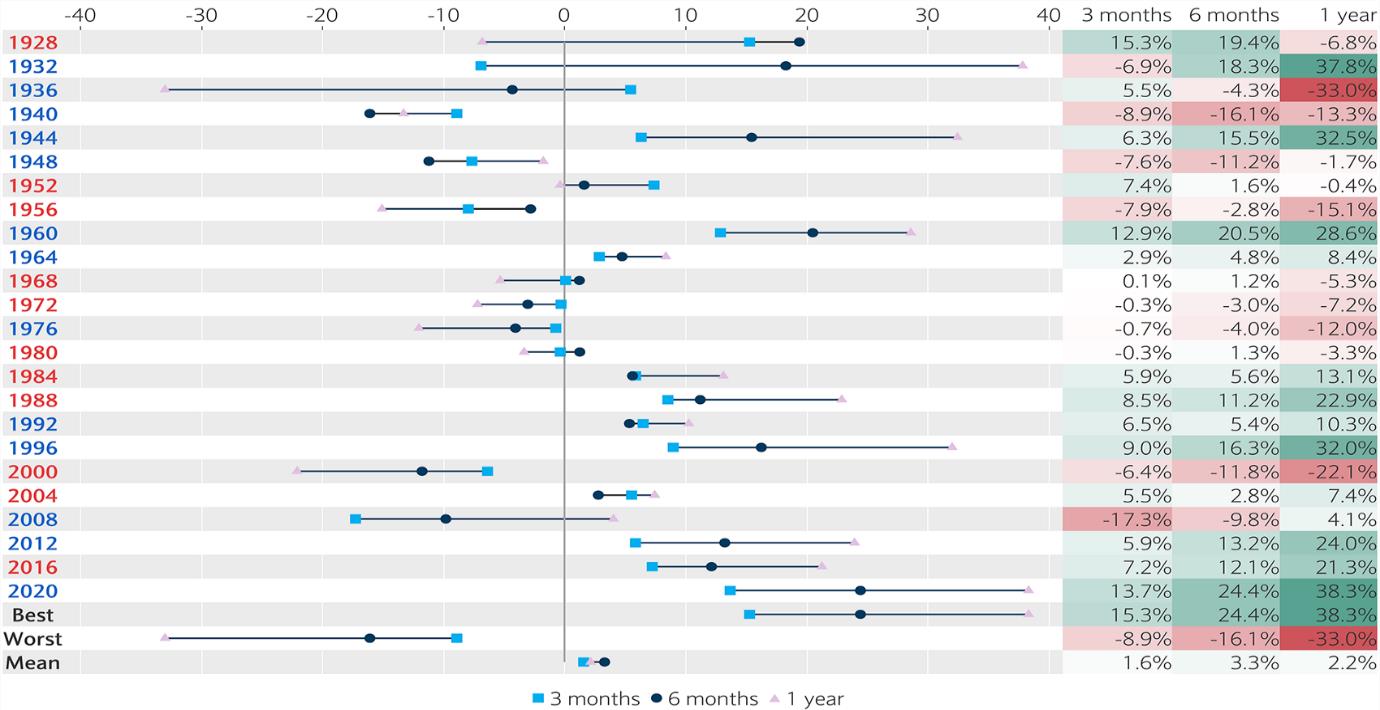

Hình dưới minh họa lợi nhuận thị trường chứng khoán Mỹ, dù là tổng thống Mỹ thời kỳ nào, thì về trung dài hạn, nền kinh tế Mỹ vẫn phát triển, các nhà phân tích tại BSC, đây mới là điều kiện tiên quyết đến nền kinh tế Việt Nam trong dài hạn.

Nguồn: Barclays, BSC Phân tích Nghiên cứu tổng hợp

Xét riêng về xuất khẩu, trong nhiệm kỳ đầu của Tổng thống Donald Trump, xuất khẩu của Việt Nam vẫn tăng trưởng nhanh (15%- 20%/năm). Rõ ràng, Việt Nam cũng hưởng lợi từ chính sách cứng rắn của ông dành cho Trung Quốc. Tuy nhiên, theo ông Trần Thăng Long, bối cảnh kinh tế Mỹ ở nhiệm kỳ đầu tiên của ông Trump và thời điểm hiện tại là khác nhau.

Về chu kỳ kinh tế, GDP của Mỹ và tăng trưởng thu nhập SP500 đều tăng lên cao đi cùng với môi trường không có lạm phát. Tuy nhiên, ở thời điểm hiện tại, để có được mở rộng kinh tế mạnh khó có thể đạt được mà không tạo ra lạm phát cao hơn và lãi suất ở mức cao hơn.

Về nợ công Mỹ, nhiệm kỳ 1 của ông Trump ghi nhận mức nợ công ở khoảng 104% GDP, trong khi tời điểm hiện tại, nợ công Mỹ đã tăng lên mức 122% GDP.

Về thuế thu nhập doanh nghiệp Mỹ, nhiệm kỳ 1 của ông Trump, đưa mức thuế suất từ 35% về 21%, trong khi chính sách cho nhiệm kỳ 2 của ông dự định đưa từ 21% về 20%, và kỳ vọng xa hơn là đưa về 15%.

"Điều này cho thấy, việc giảm thuế suất thu nhập khó có thể thúc đẩy mạnh tăng trưởng lợi nhuận doanh nghiệp và gián tiếp thúc đẩy GDP của Mỹ", Giám đốc Phân tích Công ty CP Chứng khoán BIDV (BSC) nhận định.

Về bối cảnh thế giới, ông Long cho hay, nhiệm kỳ 1 của ông Trump, tình hình kinh tế chính trị ổn định, Trung Quốc đang ở đà phát triển. Trong khi, thời điểm hiện tại, xung đột chính trị diễn ra phức tạp, Trung Quốc vẫn đang vật lộn trong việc thoát ra khỏi vòng xoáy đi xuống của nền kinh tế.

Với những biến số như vậy, các ông Long và các nhà phân tích tại BSC cho rằng, để Việt Nam duy trì được những biến số kinh tế vĩ mô như thời kỳ đầu của ông Trump là rất khó. Nếu cầu tiêu dùng của Mỹ không đột phá, thì chúng ta cũng khó để kỳ vọng Việt Nam có thể hưởng lợi mạnh.

Mặt khác, thời điểm cuối nhiệm kỳ của ông Trump, Hoa Kỳ đã đưa Việt Nam vào danh sách giám sát về thao túng tiền tệ. Trong nhiệm kỳ Ông Trump, Việt Nam có thặng dư thương mại với Hoa Kỳ gần gấp 2 lần, tăng từ 32 tỷ lên 63 tỷ USD. Thời điểm hiện tại thặng dư thương mại Việt Nam so với Hoa Kỳ ở nhiệm kỳ Tổng thống Biden đã tăng từ 63 tỷ USD năm 2021 lên ước tính 90 tỷ USD vào 2024. Việt Nam cũng là nước thặng dư thương mại lớn thứ 3 và có khả năng với chính sách thuế quan chặt chẽ hơn. Điều này đặt ra những thận trọng nhất định liên quan đến hoạt động xuất khẩu, tỷ giá, dòng chảy FDI khi Mỹ thay đổi chính phủ mới.

Ông Trần Thăng Long, Giám đốc Phân tích Công ty Chứng khoán BSC. (Ảnh: NVCC)

Ngân hàng Nhà nước có thể cân nhắc các kịch bản thận trọng hơn

Vậy còn chính sách tiền tệ, và các kênh đầu tư sẽ bị tác động thế nào khi ông Trump trở thành Tổng thống Mỹ. Dẫn số liệu thống kê, ông Trần Thăng Long cho hay, các kênh đầu tư chứng khoán Hoa Kỳ, USD và vàng kể từ 1976 đến nay, BSC thấy rằng chỉ số S&P500 thường giảm trước và sau thời điểm bầu cử một tuần và tăng lại sau 1 tháng, chỉ số DXY tăng trước và sau kỳ bầu cử 1 tuần và duy trì đà tăng nhẹ sau 1 tháng trong khi giá vàng giảm trước và sau thời điểm bầu cử và giảm sau đó 3 tháng trước khi tăng lại.

Thời điểm hiện tại TTCK Hoa Kỳ, chỉ số DXY, vàng và thậm chí tiền kỹ thuật số đã tăng khá mạnh trước thời điểm bầu cử và nhiều khả năng sẽ có biến động đáng kể sau khi có tân Tổng thống.

"Các chính sách của Tổng thống Donald Trump sẽ khiến cho lạm phát cao hơn, USD cao hơn và tiền mã hóa phổ biến hơn chính sách của đảng Dân chủ. Ngoài yếu tố cơ bản, vận động các thị trường đã đi trước cùng với kỳ vọng ông Trump đắc cử thể hiện rõ ở thị trường vàng, thị trường kỹ thuật số. Các thị trường tăng mạnh theo kỳ vọng có khả năng sẽ điều chỉnh lại, và chỉ tiếp tục nhịp tăng với các biến số vĩ mô và có đủ thời gian để đánh giá ảnh hưởng của các chính sách mới", Giám đốc phân tích tại BSC cho hay.

Đối với chứng khoán, ông Trump đắc cử, chính sách thương mại và tỷ giá cần có những chính sách thích ứng và điều chỉnh linh hoạt hơn nếu nhìn vào những chính sách Chính quyền Trump áp dụng trong nhiệm kỳ 2017-2021. Các ngành được hưởng lợi dự kiến Bất động sản khu công nghiệp nhờ chuyển dịch dòng vốn FDI, nhập khẩu và vận chuyển khí hóa lỏng LNG và sản phẩm khác từ Hoa Kỳ, các mặt hàng Dệt may và da giày. Các lĩnh vực điện thoại linh kiện điện tử, VLXD, các ngành thủy sản, gỗ nội thất, … sẽ tùy thuộc vào chính thuế cụ thể tương quan với mức thuế áp đặt với sản phẩm tương đồng với Trung Quốc.

"Tuy nhiên chúng tôi cũng lưu ý những lợi thế trên chỉ mang tính ngắn hạn. Chính sách thương mại và thuế quan khắt khe hơn so với mức chung sẽ ảnh hưởng tiêu cực lên hoạt động xuất khẩu và thị trường chứng khoán của Việt Nam. Đây là vấn đề cần lưu ý trong nhiệm kỳ 2025 - 2029 khi ông Trump đắc cử", ông Long nhấn mạnh.

Ông cũng lưu ý rằng, các chính sách của ông Trump nhiều khả năng sẽ gây áp lực lên tỷ giá cho các đồng tiền khu vực mới nổi trong đó có VNĐ. Điều này khiến cho Ngân hàng Nhà nước có thể cân nhắc các kịch bản thận trọng hơn, trong khi vẫn mong muốn kích thích, tăng trưởng nền kinh tế. Ngoài ra, cũng cần chuẩn bị cho sự linh hoạt trong điều hành chính sách tiền tệ, tỷ giá, mua dự trữ ngoại tệ để tránh trường hợp bị áp đặt và đưa vào danh sách thao túng tiền tệ như đã xảy ra vào năm 2020.