Tín dụng bất động sản: Top ngân hàng "rót" vốn khủng và thông điệp từ chuyên gia

Dư nợ cho vay bất động sản: Techcombank dẫn đầu, KienlongBank bứt phá

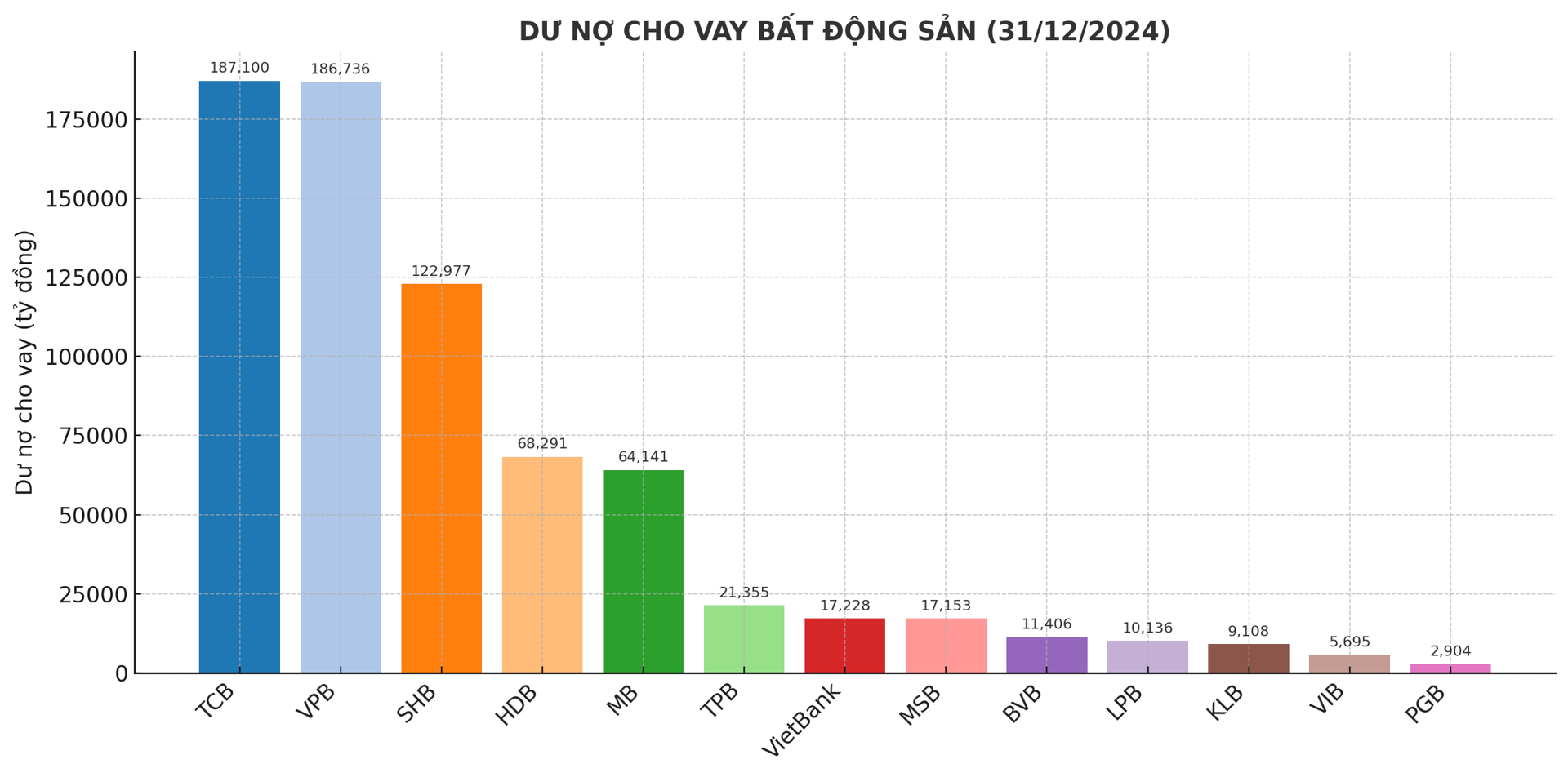

Còn theo thống kê từ báo cáo tài chính quý IV/2024 của 13 ngân hàng có thuyết minh chi tiết về cho vay bất động sản, Techcombank tiếp tục khẳng định vị thế "ông lớn" trong lĩnh vực cho vay bất động sản, với dư nợ đạt 187.100 tỷ đồng, chiếm gần 31% tổng dư nợ của ngân hàng.

Ngay sau đó là VPBank, với dư nợ 186.736 tỷ đồng, cho thấy sự cạnh tranh gay gắt giữa hai ngân hàng này. Tiếp theo sau là SHB với con số 122.977 tỷ đồng.

Xét về tốc độ tăng trưởng dư nợ cho vay bất động sản, KienlongBank gây bất ngờ với tốc độ tăng trưởng dư nợ cho vay bất động sản "phi mã", đạt gần 315%. VIB cũng ghi nhận mức tăng trưởng 3 con số, đạt 240,4%.

Trong khi phần lớn các ngân hàng đều tăng trưởng, PGBank lại đi ngược xu hướng, ghi nhận sự sụt giảm 27,5% trong dư nợ cho vay bất động sản. Điều này cho thấy sự phân hóa rõ rệt trong chiến lược của các ngân hàng. Ngoài ra tuy VIB có mức tăng trưởng lớn, nhưng tỉ lệ dư nợ bất động sản trên tổng dư nợ của ngân hàng này vẫn còn thấp, chỉ chiếm 1,76%.

Tuy nhiên, về tổng thể, dư nợ tại 13 ngân hàng đã công khai số liệu cho vay bất động sản đạt con số ấn tượng 724,23 nghìn tỷ đồng, tăng tới 42,2% so với đầu năm. Điều này cho thấy, bất chấp những biến động của thị trường, dòng vốn tín dụng vẫn đang được "rót" mạnh mẽ vào lĩnh vực bất động sản.

Tại Hội nghị vừa diễn ra, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng cũng đã chỉ ra rằng, dư nợ tín dụng bất động sản của hệ thống hiện nay 3,48 triệu tỷ đồng. Tuy nhiên, rất nhiều dự án đang gặp khó khăn.

“Nếu tháo gỡ sẽ giúp cho dòng tiền quay trở lại ngân hàng, sẽ lưu thông dòng tiền, hiệu quả hơn trong hoạt động tín dụng”, Thống đốc cho hay.

Đối với tín dụng nhà ở, ngành ngân hàng rất quyết liệt dành nguồn lực tài chính của hệ thống, tuy nhiên với 120 nghìn tỷ đồng giải ngân hạn chế, NHNN cũng phân tích đánh giá đã là người dân có thu nhập thấp rồi thì không phải ai cũng có mong muốn đi vay để sở hữu một cái nhà.

Cho nên, NHNN cũng đã kiến nghị Chính phủ chỉ đạo Bộ Xây dựng phối hợp với các địa phương đánh giá nhu cầu sở hữu nhà ở, thuê hoặc thuê mua để có các giải pháp phù hợp. Về phía ngành ngân hàng, chúng tôi cũng sẽ tập trung cấp tín dụng đối với người dân có thu nhập thấp có nhu cầu mua, sở hữu nhà ở và đáp ứng đủ điều kiện vay vốn của ngân hàng.

Đừng quá phụ thuộc vào vốn tín dụng

Ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA), cho biết dù ngân hàng luôn hỗ trợ vốn cho thị trường bất động sản, nhiều doanh nghiệp vẫn gặp khó khăn trong tiếp cận tín dụng. Hiện các doanh nghiệp bất động sản sử dụng hơn 50% nguồn vốn từ tín dụng, do đó cần có chính sách hỗ trợ phù hợp, tránh thắt chặt quá mức.

Ông Đính cảnh báo, nếu chính sách không phù hợp sẽ “bóp nghẹt” doanh nghiệp. Thực tế, dù hàng triệu tỷ đồng vốn tín dụng đã chảy vào thị trường, nhưng các dự án trung cấp, bình dân vẫn thiếu vốn, trong khi phân khúc cao cấp lại dễ dàng tiếp cận, dẫn đến lệch pha cung - cầu.

“Tôi biết nhiều doanh nghiệp có hàng nghìn căn hộ chờ bàn giao nhưng thiếu vốn, không tiếp cận được tín dụng, dẫn đến tồn kho. Điều này cho thấy vẫn còn nhiều nút thắt cần được tháo gỡ,” ông Đính nhấn mạnh.

Dưới góc nhìn khác, TS. Cấn Văn Lực cho rằng, doanh nghiệp bất động sản không nên quá phụ thuộc vào dòng vốn tín dụng, thay vào đó nên tìm kiếm dòng vốn thông qua các kênh trái phiếu, cổ phiếu, quỹ đầu tư bất động sản. Đồng thời, các doanh nghiệp bất động sản cần chủ động đa dạng hóa nguồn vốn, sản phẩm và cần tìm kiếm giải pháp đưa giá bất động sản về mức hợp lý hơn để đảm bảo thanh khoản sản phẩm.

Ông Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam (VNBA), nhấn mạnh ngành ngân hàng luôn đồng hành cùng doanh nghiệp bất động sản, thể hiện qua mức tăng trưởng tín dụng ổn định ngay cả trong giai đoạn khó khăn nhất. Tuy nhiên, ông cũng lưu ý các doanh nghiệp cần phải có sự chia sẻ bởi nếu đến hạn không trả được nợ sẽ dẫn đến nợ xấu. Ngân hàng sẽ ưu tiên vốn cho các doanh nghiệp có năng lực, dự án minh bạch. Ông Hùng khẳng định nguồn vốn ngân hàng sẽ đáp ứng đủ nhu cầu đầu tư bất động sản đến năm 2025 và xa hơn, nhưng khuyến nghị doanh nghiệp nên tìm kiếm vốn trung và dài hạn từ thị trường vốn.