HSBC: Việt Nam đối diện với rủi ro thuế quan cao nhất ASEAN

Xuất khẩu điện thoại là yếu tố chính cản trở tăng trưởng

Tại báo "Vietnam at a glance - Câu chuyện về vốn" được Ngân hàng HSBC công bố mới đây, các chuyên gia nói rằng, đừng để những biến động do Tết làm lu mờ bức tranh kinh tế trong tháng 1 của Việt Nam.

Theo các chuyên gia, Tết năm nay không chỉ đến sớm vào tháng 1 mà còn kéo dài kỳ nghỉ lên đến chín ngày, nhiều hơn hai ngày so với năm ngoái. Điều này ảnh hưởng đến phân tích dữ liệu tháng khi nhiều người lao động về quê ăn Tết.

"Không quá ngạc nhiên khi doanh số bán lẻ tăng 10% so với cùng kỳ năm trước, cả hàng hóa và dịch vụ đều ghi nhận mức tăng trưởng mạnh so với cùng kỳ năm trước", các nhà phân tích đề cập.

Tuy nhiên, xu hướng tiêu dùng cho thấy chi tiêu của Việt Nam vẫn còn dư địa để phục hồi, vì doanh số bán lẻ vẫn thấp hơn 8% so với tiềm năng do xu hướng tăng trưởng mang lại. Chúng ta sẽ chờ thêm dữ liệu tháng 2 để điều chỉnh các biến động do Tết, từ đó có cái nhìn rõ hơn về quỹ đạo phục hồi của nhu cầu trong nước.

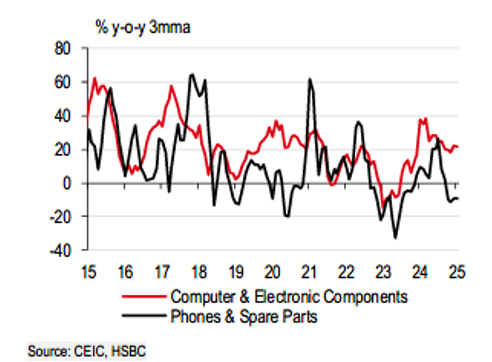

Về lĩnh vực bên ngoài, thoạt nhìn, dữ liệu thương mại tháng 1 có phần yếu do nhiều nhà máy đóng cửa nghỉ lễ. Tuy nhiên, sau khi loại trừ biến động Tết, xuất khẩu tháng 1 giảm 4,3% so với cùng kỳ năm trước được đánh giá là vừa phải. Một điểm thú vị đáng chú ý là sự phân hóa trong nhóm hàng điện tử

Trong những tháng qua, xuất khẩu điện thoại là yếu tố chính cản trở tăng trưởng, trong khi xuất khẩu điện tử máy tính lại là động lực mạnh mẽ cho tăng trưởng xuất khẩu.

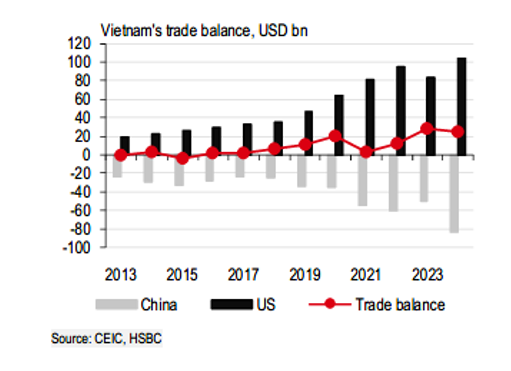

Tương tự, xu hướng này cũng diễn ra đối với nhập khẩu, do ngành sản xuất Việt Nam còn phụ thuộc nhiều vào nhập khẩu. Với mức nhập khẩu giảm 2,6% so với cùng kỳ năm trước, tháng 1 ghi nhận thặng dư thương mại khá lớn, đạt hơn 3 tỷ USD, so với mức trung bình 2 tỷ USD vào năm 2024.

Thuế quan vẫn là từ khóa phổ biến, song còn quá sớm để đưa ra những nhận định cụ thể, nhất là khi bối cảnh còn nhiều bất định đối với khu vực ASEAN và Việt Nam. Bên cạnh đó, lạm phát có vẻ đáng lo ngại khi tăng lên 3,6% so với cùng kỳ năm trước. Tuy nhiên, chúng tôi tin rằng có ít cơ sở để phải lo lắng về diễn biến lạm phát, vì rủi ro gia tăng có khả năng chỉ mang tính thời vụ.

"So găng" bất định về chính sách thuế của Mỹ với các quốc gia châu Á

Tuy năm 2025 khởi đầu không quá tệ, rủi ro thuế quan vẫn phủ một bóng mây lên triển vọng thương mại. Như HSBC đã đề cập trong các nghiên cứu trước đây, Việt Nam là quốc gia đối diện với rủi ro thuế quan cao nhất trong ASEAN do có thặng dư thương mại lớn với Mỹ.

"Mặc dù vậy, tình hình vẫn còn nhiều bất định", các nhà phân tích nhấn mạnh.

Sau động thái gần đây của Mỹ là hoãn việc áp thuế với Canada và Mexico trong 30 ngày, vấn đề thuế quan lại tiếp tục được đưa ra trên bàn đàm phán và các quyết định có thể thay đổi một cách nhanh chóng.

Các chuyên gia chỉ ra rằng, bài toán đặt ra cho Trung Quốc cũng như các nền kinh tế châu Á không giống nhau.

Cụ thể, đối với Trung Quốc, định hướng chính sách dễ dự đoán hơn nhưng mức độ tác động lại chưa rõ ràng. Còn với các nền kinh tế châu Á khác, đặc biệt là các quốc gia ASEAN, câu hỏi đặt ra là liệu rủi ro thuế quan có trở thành hiện thực.

Bên cạnh đó, một câu hỏi đáng cân nhắc khác là: Có bao nhiêu công ty sẵn sàng di chuyển chuỗi cung ứng, vốn gây tốn kém cả thời gian lẫn đầu tư, chỉ vì các yếu tố ngắn hạn?

"Vị thế của Việt Nam như một trung tâm sản xuất toàn cầu đang lên không chỉ đến từ yếu tố địa chính trị mà còn nhờ vào các yếu tố nền tảng đang được cải thiện", trích báo cáo của HSBC.

Trái ngược với sự bất định trong thương mại, các nhà phân tích cho rằng, sức hút của Việt Nam trong vai trò một điểm đến du lịch đã gia tăng đáng kể.

Ngành du lịch của nước này đã ghi nhận kỷ lục mới trong tháng khi đón hơn hai triệu du khách quốc tế, tăng gần 40% so với cùng kỳ năm trước.

Đặc biệt, số lượng khách du lịch từ Trung Quốc đại lục đã tăng gấp đôi so với tháng 1/2024, thu hẹp khoảng cách so với mức cao trước đại dịch từ 36% trong năm 2024 xuống chỉ còn 10% vào tháng 1/2025.

Trong khi đó, lạm phát tháng 1 tăng 1% so với tháng trước. Kết quả này đưa lạm phát tăng lên 3,6% so với cùng kỳ năm trước, vượt kỳ vọng của thị trường (HSBC: 3,0%; Bloomberg: 3,1%).

Yếu tố gây tăng bất ngờ chủ yếu do giá thực phẩm tăng cao (đặc biệt là thịt lợn) và chi phí y tế (tăng 9,5% so với tháng trước). Mặc dù cũng cần theo dõi chặt chẽ diễn biến lạm phát, chúng tôi cho rằng đây chưa phải là dấu hiệu đáng lo ngại, vì cả hai yếu tố này đều có khả năng mang tính thời vụ hoặc chỉ là tác động nhất thời.