UOB 'gợi ý' thời điểm đồng VND phục hồi, giữ quan điểm thận trọng với triển vọng kinh tế Việt Nam

Rủi ro thuế quan tiếp tục đè nặng lên triển vọng kinh tế

Tổng cục Thống kê Việt Nam ngày 6/4 đã công bố GDP thực tế quý 1/2025 tăng trưởng 6,93% so với cùng kỳ năm trước. Mức tăng này thấp hơn dự báo của chúng tôi và thị trường (7,1%), cũng như so với quý 4/2024 (7,55%). Một phần nguyên nhân là do kỳ nghỉ Tết Nguyên đán kéo dài, tuy nhiên hoạt động thương mại và đầu tư nhìn chung vẫn duy trì sắc thái tích cực trong quý.

Tuy nhiên, thị trường đã dồn sự chú ý vào vấn đề thuế quan khi sự kiện “Ngày Giải phóng” vào ngày 2/4 từ Mỹ đã chi phối hoàn toàn tâm lý thị trường thời điểm đó.

Thông báo ngày 2/4 về việc áp mức thuế đối ứng 46% đối với hàng xuất khẩu của Việt Nam đã gây chấn động toàn cầu. Mức thuế này cùng với nhiều mức thuế đối ứng được công bố trong ngày hôm đó có mức cao hơn nhiều so với dự báo trước đó. Ngay cả Singapore – quốc gia có hiệp định thương mại tự do song phương với Mỹ – cũng bị áp mức thuế cơ bản 10%.

Trong báo cáo công bố ngày 7/3, nhóm chuyên gia Ngân hàng UOB (Singapore) đã cảnh báo rằng việc Việt Nam phụ thuộc nhiều vào thương mại quốc tế và có nền kinh tế mở khiến nước này dễ bị tổn thương trước những gián đoạn trong dòng chảy thương mại toàn cầu – đặc biệt trong bối cảnh Tổng thống Mỹ Donald Trump tiếp tục nhấn mạnh việc giải quyết tình trạng mất cân bằng thương mại.

Chỉ vài ngày sau khi các mức thuế đối ứng được công bố, Mỹ đã ra thông báo tạm hoãn thực hiện trong vòng 90 ngày (vào ngày 9 tháng 4) và áp dụng mức thuế cơ bản 10% cho tất cả các đối tác (trừ Trung Quốc), nhằm tạo thời gian cho các cuộc đàm phán thương mại.

Sau đó, trong báo cáo ngày 2/4, các chuyên gia UOB đã hạ dự báo tăng trưởng cho năm 2025 và 2026 trên toàn cầu, nhằm phản ánh tác động tiêu cực mạnh mẽ đối với thương mại và dòng vốn đầu tư quốc tế.

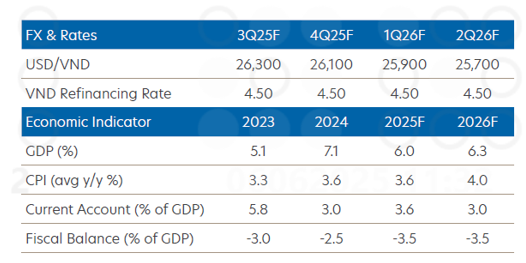

Riêng với Việt Nam, các chuyên gia đã điều chỉnh giảm dự báo tăng trưởng xuống còn 6,0% (từ mức 7,0% trước ngày 2/4), so với mức 7,09% đạt được trong năm 2024. Trước đó, Quốc hội đã đặt mục tiêu tăng trưởng cho năm 2025 là “ít nhất 8%”, đồng thời kỳ vọng đạt tăng trưởng “hai chữ số” trong giai đoạn 2026–2030.

Nhìn về phía trước, cột mốc quan trọng tiếp theo sẽ là ngày 9/7, khi thời

hạn tạm hoãn 90 ngày dự kiến kết thúc. Theo các bản tin, Việt Nam hiện đang tiến

hành đàm phán thương mại với Hoa Kỳ, với vòng đàm phán thứ hai đã diễn ra từ

ngày 19–22/5. Vòng tiếp theo dự kiến sẽ diễn ra vào “cuối tháng 6”.

Hoạt động kinh tế đã khởi sắc trở lại nhờ giai đoạn tạm hoãn thuế 90 ngày, với kim ngạch xuất khẩu và nhập khẩu trong tháng 4 tăng mạnh hơn kỳ vọng so với cùng kỳ năm trước, lần lượt đạt mức 20% và 23%.

Tuy nhiên, nhóm chuyên gia UOB nhấn mạnh, đà tăng này chủ yếu đến từ việc các doanh nghiệp đẩy mạnh giao dịch trước thời điểm kết thúc thời gian hoãn áp thuế. Xuất khẩu sang thị trường lớn nhất là Hoa Kỳ tăng vọt 34% so với cùng kỳ, mức tăng nhanh nhất kể từ tháng 1/2024.

"Tuy nhiên, trong bối cảnh bất định xoay quanh chính sách thuế quan, chúng tôi vẫn giữ quan điểm thận trọng đối với triển vọng của Việt Nam, do nền kinh tế phụ thuộc lớn vào thương mại (xuất khẩu chiếm khoảng 90% GDP), trong đó riêng thị trường Mỹ chiếm khoảng 30% tổng kim ngạch xuất khẩu.

Bên cạnh đó, xuất khẩu còn tập trung cao vào các ngành chủ lực như

điện – điện tử, nội thất, dệt may và giày dép (chiếm khoảng 80% tổng kim ngạch

xuất khẩu sang Mỹ). Chúng tôi duy trì dự báo tăng trưởng kinh tế cả năm của Việt

Nam ở mức 6,0% trong năm 2025 và 6,3% trong năm 2026. Riêng trong quý 2 và quý

3/2025, tăng trưởng GDP dự kiến đạt lần lượt 6,1% và 5,8%", chuyên gia UOB nhận định.

Ngân hàng Nhà nước giữ

nguyên lãi suất chính sách trong thời điểm hiện tại

Lạm phát tại Việt Nam đã phần nào hạ nhiệt, ở mức khoảng 3,1% so với cùng kỳ trong cả tháng 3 và tháng 4, giảm so với mức trung bình 3,6% trong năm 2024 và 3,26% trong năm 2023, đồng thời vẫn thấp hơn mục tiêu 4,5%.

Bối cảnh lạm phát ôn hòa trong khi căng thẳng thương mại toàn cầu và bất định về thuế quan gia tăng đang mở ra khả năng Ngân hàng Nhà nước Việt Nam (NHNN) nới lỏng chính sách tiền tệ. Tuy nhiên, không giống như một số nước láng giềng trong khu vực, sự suy yếu hiện tại của tỷ giá đồng Việt Nam (VND) là yếu tố khiến NHNN phải cân nhắc.

"Trong bối cảnh hiện nay, chúng tôi dự báo NHNN sẽ giữ nguyên lãi suất chính sách, với lãi suất tái cấp vốn duy trì ở mức 4,50%", chuyên gia UOB dự báo.

Nếu điều kiện kinh doanh trong nước và thị trường lao động suy yếu nghiêm trọng,

UOB kỳ vọng NHNN có thể hạ lãi suất tái cấp vốn một lần xuống mức thấp

trong thời kỳ COVID-19 là 4,00%, sau đó có thể tiếp tục giảm thêm 50 điểm cơ bản

xuống còn 3,50%, với điều kiện thị trường ngoại hối vẫn ổn định và Cục Dự trữ

Liên bang Mỹ (Fed) thực hiện cắt giảm lãi suất. Ở thời điểm hiện tại, kịch bản

cơ sở của chúng tôi vẫn là NHNN sẽ giữ nguyên các mức lãi suất chính sách.

VND suy yếu hơn so với các đồng tiền trong khu vực

Đồng Việt Nam (VND) là một trong những đồng tiền suy yếu nhiều nhất trong khu vực kể từ sau “Ngày Giải phóng”, giữa bối cảnh các đồng tiền châu Á nhìn chung đang phục hồi trong quý 2/2025.

Tính từ đầu quý đến nay, VND đã mất giá 1,8%, chạm mức thấp kỷ lục mới khoảng 26.000 VND/USD. Sự suy yếu này chủ yếu xuất phát từ triển vọng kinh tế kém tích cực – chúng tôi đã hạ dự báo tăng trưởng GDP năm 2025 xuống còn 6,0%, so với mức 7,09% của năm 2024 – cùng với rủi ro gia tăng về khả năng Mỹ tái áp mức thuế 46% đã công bố vào “Ngày Giải phóng” nếu các cuộc đàm phán thương mại Mỹ - Việt không đạt được tiến triển rõ rệt. Những yếu tố này dự kiến sẽ tiếp tục tạo áp lực lên VND trong ngắn hạn.

Các nhà phân tích cho rằng VND sẽ tiếp tục dao động ở vùng giá yếu trong biên độ giao dịch với USD đến hết quý 3/2025. Tuy nhiên, từ quý 4/2025 trở đi, VND có thể bắt đầu lấy lại đà phục hồi, hòa nhịp cùng xu hướng cải thiện chung của các đồng tiền châu Á khi bất ổn thương mại dần lắng dịu.

"Chúng tôi cập nhật dự báo tỷ giá USD/VND như sau: 26.300 trong quý 3/2025, 26.100 trong quý 4/2025, 25.900 trong quý 1/2026, 25.700 trong quý 2/2026", nhóm phân tích dự báo.