Không chỉ có màu hồng, đây là những "bóng đen" kinh tế ASEAN và Việt Nam có thể gánh khi ông Donald Trump nhậm chức

ASEAN trong bóng đen cuộc chiến thương mại

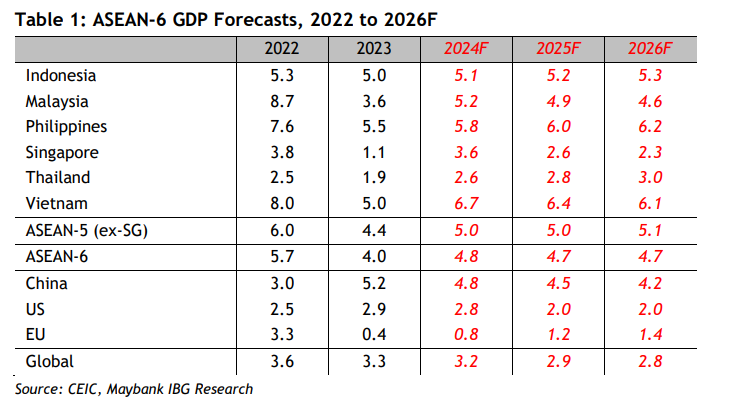

Trong báo cáo mới đây của Maybank về kinh tế ASEAN năm 2024 và cơ hội, thách thức trong năm 2025, các chuyên gia của Ngân hàng Maybank cho rằng, trong năm 2024, các quốc gia phụ thuộc nặng vào thương mại như Việt Nam, Singapore và Malaysia đã ghi nhận tăng trưởng GDP bất ngờ, nhờ sự phục hồi trong lĩnh vực xuất khẩu và sản xuất điện tử.

Tuy nhiên, tăng trưởng GDP ở các quốc gia này trong năm 2025 dự kiến chỉ đạt mức vừa phải: Việt Nam (+6,4%), Malaysia (+4,9%) và Singapore (+2,6%). Nguyên nhân được các chuyên gia cho rằng do xuất khẩu sẽ giảm dần vào giữa năm 2025 khi các biện pháp thuế quan của Tổng thống Donald Trump làm gián đoạn thương mại toàn cầu.

Dự báo GDP 6 nước ASEAN từ năm 2022 đến năm 2026. Nguồn: CEIC

Năm 2025, tăng trưởng toàn cầu được dự báo sẽ giảm xuống +2,9% so với mức +3,2% trong năm 2024. Nguyên nhân chính là do sự bất ổn trong chính sách của Hoa Kỳ, gia tăng cạnh tranh giữa Hoa Kỳ và Trung Quốc, cùng với cuộc chiến thương mại toàn cầu lan rộng.

GDP của Hoa Kỳ và Trung Quốc đều dự kiến sẽ tăng chậm lại trong năm 2025. Trung Quốc có thể tăng cường các biện pháp hỗ trợ tài khóa tập trung vào người tiêu dùng, bao gồm trợ cấp, cải thiện an sinh xã hội và tăng cường chi tiêu địa phương. Trong khi đó, Trung Quốc sẽ thận trọng trong việc trả đũa chính sách đối với Hoa Kỳ.

Đòn tấn công mở màn của Trump sẽ nhắm vào việc tăng thuế quan đối với Mexico (25%), Canada (25%) và Trung Quốc (thêm 10%). Đề xuất tăng thuế quan của ông Trump đối với 3 đối tác thương mại lớn nhất của Hoa Kỳ tương đương khoảng 1,3 nghìn tỷ đô la, bằng 43% tổng giá trị hàng nhập khẩu của Hoa Kỳ. Mặc dù các nước ASEAN đang tạm thời tránh được đòn đánh thuế này, nhưng nhiều nguy cơ vẫn còn đang hiện hữu.

Việt Nam và các nước ASEAN sẽ chịu tác động như thế nào trước các chính sách thuế quan mới của Tổng thống đắc cử Mỹ Donald Trump?

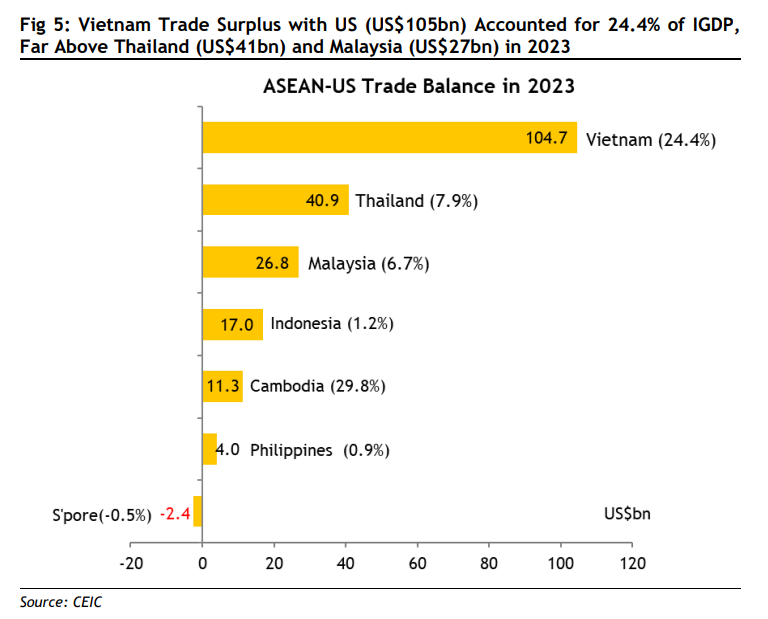

Việt Nam là mục tiêu dễ bị tổn thương nhất trong ASEAN do Việt Nam xếp hạng cao nhất về thặng dư thương mại song phương với Hoa Kỳ, ở mức 105 tỷ đô la, chiếm 24,4% GDP trong năm 2023. Thái Lan đứng thứ hai, với thặng dư thương mại song phương là 41 tỷ đô la Mỹ, tương đương 7,9% GDP. Malaysia có thặng dư thương mại song phương khoảng 26,8 tỷ đô la Mỹ, tương đương 6,7% GDP. Indonesia và Philippines có thặng dư song phương nhỏ hơn.

Ngoài ra, các ngành nông nghiệp và dệt may cũng chịu áp lực từ sự thay đổi trong chuỗi cung ứng. Việt Nam, với tỷ trọng lớn các ngành xuất khẩu nhạy cảm với thị trường Mỹ, đối mặt với nguy cơ lớn nhất.

Các chính sách thuế quan mới của Tổng thống Donald Trump được thiết kế nhằm bảo vệ sản xuất nội địa Mỹ, tuy nhiên, điều này ảnh hưởng đến các quốc gia ASEAN theo cách khác nhau:

Việt Nam: Do thặng dư thương mại lớn với Mỹ (đạt 24,4% GDP, tương đương 105 tỷ USD), Việt Nam đối mặt với nguy cơ cao bị áp thuế bổ sung, đặc biệt trong các ngành như dệt may, da giày và điện tử. Nếu thuế suất đối với các sản phẩm nhập khẩu từ Việt Nam tăng, chuỗi cung ứng sẽ bị gián đoạn, gây áp lực lên tăng trưởng kinh tế.

Malaysia và Singapore: Với vai trò trung tâm sản xuất điện tử và tài chính, hai quốc gia này chịu ảnh hưởng gián tiếp từ sự suy giảm thương mại toàn cầu. Malaysia có thể mất thị phần xuất khẩu linh kiện điện tử sang Mỹ, trong khi Singapore đối mặt với việc giảm luồng vốn đầu tư tài chính từ các công ty Mỹ.

Indonesia và Thái Lan: Hai quốc gia này ít phụ thuộc hơn vào thị trường Mỹ so với Việt Nam và Malaysia, nhưng ngành công nghiệp ô tô và nông nghiệp của họ vẫn có thể bị ảnh hưởng. Thái Lan, với vị thế là trung tâm sản xuất ô tô, lo ngại việc Mỹ áp đặt các rào cản thương mại mới đối với linh kiện nhập khẩu.

Philippines: Xuất khẩu dịch vụ, đặc biệt là gia công phần mềm (BPO), có nguy cơ bị ảnh hưởng nếu Mỹ giảm nhập khẩu dịch vụ hoặc áp đặt các chính sách ưu tiên nội địa.

Thặng dư thương mại của Việt Nam với Hoa Kỳ năm 2023 (105 tỷ đô la Mỹ) chiếm 24,4% IGDP, cao hơn nhiều so vớiThái Lan (41 tỷ đô la Mỹ) và Malaysia (27 tỷ đô la Mỹ).

Tuy vậy, các chuyên gia của Maybank vẫn dự báo lạc quan rằng ASEAN sẽ giữ vững tăng trưởng GDP +4,7% trong năm 2025-2026, nhờ sự nới lỏng chính sách tiền tệ từ Fed và các nước ASEAN, tạo điều kiện giảm chi phí vốn. FDI gia tăng, đặc biệt trong các lĩnh vực công nghệ cao, chuỗi cung ứng mới, và sản xuất xanh. Phục hồi khiêm tốn trong xuất khẩu điện tử và du lịch, được thúc đẩy bởi việc mở rộng thị trường ngoài Mỹ. Bùng nổ đầu tư vào trung tâm dữ liệu và năng lượng tái tạo, đóng vai trò như động lực tăng trưởng bền vững.

ASEAN đang nỗ lực củng cố nội lực để giảm thiểu phụ thuộc vào các thị trường lớn và tận dụng các cơ hội từ dịch chuyển chuỗi cung ứng. Đặc biệt, Việt Nam, Indonesia và Thái Lan đang nổi lên như những trung tâm sản xuất mới, hấp dẫn các nhà đầu tư quốc tế.

Nhờ những động lực này, ASEAN sẽ tăng cường hội nhập kinh tế, đồng thời giảm bớt tác động từ bất ổn trong thương mại toàn cầu. Tuy nhiên, thách thức lớn vẫn là tìm kiếm sự cân bằng giữa tăng trưởng nội địa và các rủi ro bên ngoài.

- Tham khảo thêm