Ngân hàng Nhà nước dừng hút tiền, tỷ giá giảm mạnh

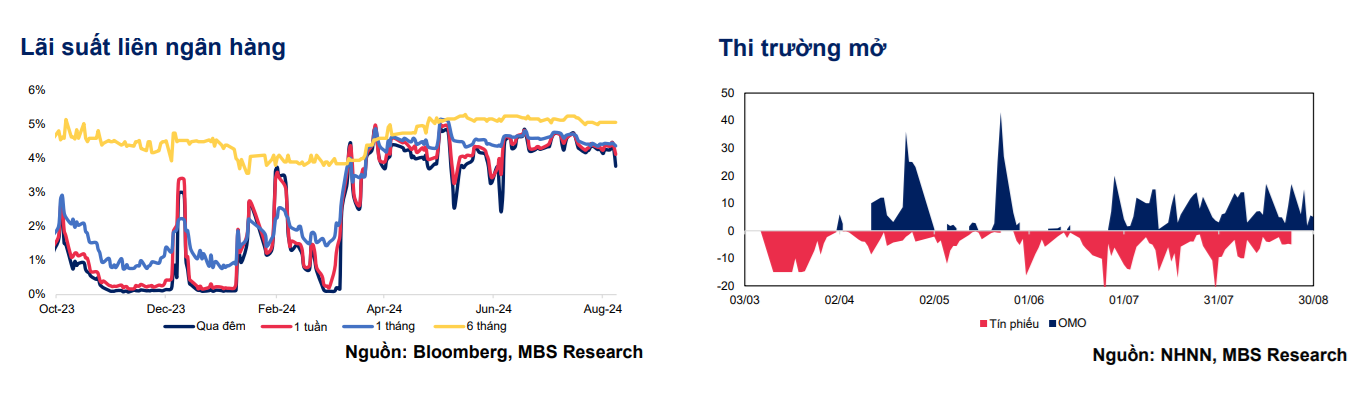

Thống kê từ Chứng khoán MB (MBS) cho thấy, trong tuần trước kỳ nghỉ lễ 2/9, Ngân hàng Nhà nước tiếp tục đẩy mạnh việc bơm vốn qua kênh OMO, với giá trị khoảng 33,3 nghìn tỷ đồng, kỳ hạn 7-14 ngày, lãi suất 4,25%.

Theo ước tính của MBS, tổng giá trị tiền ròng vào hệ thống đạt khoảng 58,1 nghìn tỷ đồng, trong đó bao gồm 24,8 nghìn tỷ đồng tín phiếu đáo hạn. Ước tính khoảng 22 nghìn tỷ đồng sẽ tiếp tục đáo hạn trong tuần tới.

Đáng chú ý, kể từ ngày 26/8, Ngân hàng Nhà nước đã dừng hút tiền qua kênh tín phiếu và chuyển sang trạng thái bơm ròng nhằm hỗ trợ thanh khoản cho hệ thống ngân hàng, qua đó giúp kéo giảm mặt bằng lãi suất liên ngân hàng khi áp lực tỷ giá đã vơi bớt.

Cụ thể, lãi suất qua đêm đã giảm 50 điểm cơ bản so với đầu tuần về mức 3,8%, trong khi các kỳ hạn dưới 1 tháng hiện dao động trong khoảng 4,1% - 4,3%. Lãi suất kỳ hạn dài 6 tháng hiện đang ở mức 5,1%.

Trên thị trường ngoại hối và trái phiếu, sau khi chạm đáy 13 tháng vào cuối tuần trước, chỉ số DXY đã dần phục hồi lên mức 101,3 điểm, sau khi Mỹ điều chỉnh tăng trưởng GDP quý 2 lên 3%, cao hơn so với ước tính trước đó là 2,8% cho thấy nền kinh tế đang tăng trưởng ổn định.

Đồng thời, số đơn xin nhận trợ cấp thất nghiệp lần đầu cũng giảm xuống mức 231.000 đơn, thấp hơn so với mức dự đoán cho thấy thị trường lao động Mỹ vẫn đang khá tích cực. Điều này cùng với áp lực lạm phát giảm đáng kể, đã củng cố thêm niềm tin rằng nền kinh tế Mỹ đã "hạ cánh mềm" và Fed có thể tự tin hơn trong việc cắt giảm lãi suất vào tháng tới.

Thị trường tài chính đang định giá khoảng 67% Fed sẽ giảm lãi suất 25 điểm cơ bản về mức 5% - 5,25% vào cuộc họp sắp tới.

Trong nước, tỷ giá liên ngân hàng tiếp tục đà giảm, hiên đang giao dịch tại 24.884 VND/USD. Tỷ giá tại thị trường tự do cũng giảm mạnh về mức 25.155 VND/USD, trong khi tỷ giá trung tâm đang niêm yết tại 24.224 VND/USD.

Về thị trường chứng khoán, theo các nhà phân tích tại MBS, thị trường trong nước đang có cơ hội để vượt ngưỡng kỹ thuật 1.300 điểm.

Ở trong nước, các yếu tố hỗ trợ cho thị trường ở thời điểm hiện tại đến từ 3 yếu tố.

Thứ nhất, trong báo cáo cập nhật mới công bố, Ngân hàng Thế giới (WB) nhận định kinh tế Việt Nam có khả năng chống chịu tốt trong bối cảnh toàn cầu có nhiều thách thức. GDP năm nay vì thế được dự báo tăng 6,1%, cao hơn nhiều mức 5,5% tổ chức này đưa ra hồi tháng 4. Theo WB, GDP Việt Nam tiếp tục tăng, khả năng đạt 6,5% cho hai năm tới.

Hai là, Việt Nam có thể được nâng hạng lên thị trường chứng khoán mới nổi, FTSE Russell sẽ công bố sau ngày 8/10 tới thay vì tháng 9 như mọi năm. Tại thông báo lần này, FTSE sẽ có 3 thị trường được đưa vào danh sách theo dõi kể từ tháng 3/2024 là Ai Cập, Pakistan và Việt Nam.

Ba là, tỷ giá USD/VND liên tục hạ nhiệt khi triển vọng FED cắt giảm lãi suất gia tăng. Giới chuyên môn nhìn nhận, áp lực tỷ giá hạ nhiệt sẽ tạo dư địa cho Ngân hàng Nhà nước linh hoạt hơn trong việc điều hành chính sách tiền tệ, hỗ trợ tăng trưởng kinh tế.

Với lãi suất, dù xu hướng tăng lãi suất huy động vốn của các ngân hàng vẫn chưa dừng lại, nhưng tốc độ tăng đã chậm lại, thậm chí một số ngân hàng còn có động thái giảm lãi suất trở lại trong những tuần gần đây.

Về kỹ thuật, mặc dù chỉ số Vn-Index đi ngang trong 7 phiên gần đây nhưng vẫn nằm trong xu hướng tăng khi đã thoát khỏi xu hướng giảm nối các đỉnh tháng 6 và tháng 7.

"Hiện chỉ số này vẫn nằm trên tất cả các đường MA quan trọng từ MA 50 đến MA200. Phía trước vẫn là vùng cản kỹ thuật ngắn hạn 1.297 – 1.306 điểm, trong kịch bản cơ bản khi VN-Index vượt vùng cản ngắn hạn này, chúng tôi kỳ vọng chỉ số sẽ hướng đến vùng mục tiêu 1.320 điểm, trong khi vùng hỗ trợ ở 1.260 điểm", theo MBS.