Cước vận chuyển "ăn mòn" lợi nhuận của Sao Ta (FMC)

CTCP Thực phẩm Sao Ta (HoSE: FMC) đã công bố báo cáo tài chính hợp nhất quý III/2024 với doanh thu thuần về bán hàng và cung cấp dịch vụ tăng 59% lên 2.845 tỷ đồng. Lợi nhuận gộp kỳ này tăng 67% lên 307,7 tỷ đồng do biên lợi nhuận gộp nhích nhẹ lên 11%.

Kỳ này, Sao Ta lỗ hoạt động tài chính 26,9 tỷ đồng, tăng lỗ so với cùng kỳ năm trước là khoảng 10 tỷ đồng trong khi chi phí lãi vay giảm nhẹ 7,3 tỷ đồng.

Chi phí bán hàng tăng 150% lên 168,6 tỷ đồng, chi phí quản lý doanh nghiệp tăng 16% lên 21,3 tỷ đồng. Sao Ta giải trình do cước vận chuyển tăng cao, doanh nghiệp trích trước chi phí thuế chống bán phá giá (AD) và thuế chống trợ cấp (CVD) trên doanh thu bán hàng sang Mỹ để tránh rủi ro thị trường Mỹ đang xem xét hồ sơ.

Dù doanh thu tăng cao nhưng Sao Ta lãi trước thuế 90,7 tỷ đồng, lãi sau thuế 94,8 tỷ đồng, tăng nhẹ khoảng 6% so với cùng kỳ năm 2023. Sao Ta cho biết, giá nguyên liệu tăng đột biến ở cuối quý III làm cho việc trả nợ các đơn hàng không đạt hiệu quả như mong đợi.

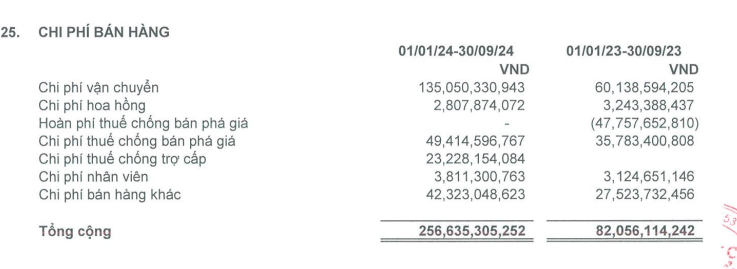

Trích thuyết minh BCTC hợp nhất quý III/2024.

Thuyết minh báo cáo tài chính quý III cho biết, 9 tháng đầu năm, Sao Ta chi hơn 135 tỷ đồng tiền cước vận chuyển, gấp hơn 2 lần cùng kỳ năm trước. Ngoài ra, Sao Ta ghi nhận phát sinh chi phí chống trợ cấp 23,2 tỷ đồng và chi phí thuế chống bán phá giá tăng gần 15 tỷ đồng lên 49,4 tỷ đồng.

Lũy kế 9 tháng đầu năm, Sao Ta lãi trước thuế 231,8 tỷ đồng, lãi sau thuế 235 tỷ đồng, lần lượt tăng 7% và 10% so với năm 2023. Như vậy, sau 9 tháng, Sao Ta thực hiện hơn 72% kế hoạch lãi năm.

Tại ngày 30/9/2024, Sao Ta ghi nhận tổng tài sản ở mức 3.706,9 tỷ đồng, tăng 10% so với số đầu năm, trong đó tài sản ngắn hạn là 2.559 tỷ đồng (chiếm 69% tổng tài sản).

Bảng cân đối cho thấy, trữ tiền của Sao Ta tăng 25% lên 687,1 tỷ đồng sau 9 tháng. Phần lớn của tài sản ngắn hạn là các khoản phải thu ngắn hạn của khách hàng (1.025,9 tỷ đồng). Hàng tồn kho giảm hơn 200 tỷ đồng còn 774,3 tỷ đồng.

Hết quý III/2024, tổng nợ phải trả của Sao Ta tăng 27% lên 1.428,3 tỷ đồng. Trong đó, nợ vay là 1.069,8 tỷ đồng, tăng 30% so với đầu năm và toàn bộ là nợ vay ngắn hạn.

Sao Ta ứng xử sao trước vụ kiện chống trợ cấp tại Mỹ?

Trong tháng 3/2024, Bộ Thương Mại Mỹ (DOC US) khởi xướng điều tra thuế chống trợ cấp đối với các nước xuất khẩu tôm lớn nhất vào nước này, bao gồm Ấn Độ, Ecuador và Việt Nam.

Động thái này của DOC US diễn ra sau khi đơn vị này tiếp nhận đơn kiện từ Hiệp hội Chế biến Thủy sản Mỹ (ASPA) cho rằng các doanh nghiệp xuất khẩu tôm nước ngoài cạnh tranh không lành mạnh do nhận trợ cấp từ Chính phủ và gây thiệt hại cho ngành tôm nội địa Mỹ.

Theo đó, DOC US đang tạm thời áp dụng mức thuế sơ bộ lần lượt 4,4%, 2,9% và 2,8% đối với tôm có nguồn gốc từ Ấn Độ, Ecuador và Việt Nam.

Chia sẻ hồi tháng 8/2024, lãnh đaọ Sao Ta từng bộc bạch trước những khó khăn, rủi ro từ hai vụ kiện CVD và AD ở thị trường Hoa Kỳ. Tối 2/8/2024 giờ Việt Nam, Bộ Thương mại Hoa Kỳ (DOC) đã có thông báo chưa công nhận nước ta có nền kinh tế thị trường.

Theo Sao Ta, sự kiện này sẽ tiếp tục bất lợi cho các doanh nghiệp nước ta có xuất hàng vào Hoa Kỳ chẳng may vướng các vụ kiện như nêu trên, trong đó có cộng đồng các doanh nghiệp tôm. Bởi qua đó, DOC sẽ không công nhận các dữ liệu của các doanh nghiệp cung cấp để xem xét thuế, mà lấy số liệu thay thế từ nước thứ ba, gây nhiều phiền phức, phí tổn, thậm chí không công bằng.

Theo lịch trình, 19/10/2024, DOC công bố mức thuế CVD cuối cùng và trước 3/12/2024 Ủy ban Thương mại quốc tế Hoa Kỳ (ITC) sẽ có kết luận là vụ kiện này sẽ kết thúc hay còn diễn tiến. Riêng vụ kiện AD, đang xem xét hành chánh lần thứ 19 (PR19), bị đơn bắt buộc là 2 doanh nghiệp Stapimex và Thông Thuận. Hai DN này nhờ luật sư hỗ trợ, tư vấn làm sổ sách và báo cáo lên DOC theo quy định. Dự kiến mức thuế sơ bộ sẽ được công bố theo lịch trình, khả năng ở đầu năm 2025.

Trước tình hình này, Sao Ta cho biết, doanh nghiệp và đơn vị thành viên KAF đã có cách ứng xử cho mình.

"Thật ra cả hai doanh nghiệp đều có tính toán, tốn công chuẩn bị sổ sách xuyên suốt những năm qua. Tuy nhiên, do sản lượng xuất khẩu vào Hoa Kỳ chỉ đứng thứ tư nên Sao Ta không được chọn làm bị đơn bắt buộc.

Để tự quyết cho mình, không phải lệ thuộc mức thuế bình quân gia quyền từ mức thuế các doanh nghiệp bị đơn bắt buộc, đối sách của Sao Ta và KAF là gia tăng mức xuất hàng vào Hoa Kỳ năm 2024 này để ở PR20 sẽ được chọn là bị đơn bắt buộc", Sao Ta cho biết.

Với sự chuẩn bị, Sao Ta tự tin sẽ nhận được mức thuế thấp nhất như đã từng xảy ra. Điều đó không chỉ giúp Sao Ta và KAF chủ động, tự tin bán hàng vào Hoa Kỳ mà còn giúp cộng đồng doanh nghiệp tôm ta bán hàng vào Hoa Kỳ có mức thuế thấp nhất. Qua đó giữ vững thị trường lớn này.