Lợi nhuận và nợ xấu ngân hàng cùng đạt đỉnh, nợ có khả năng mất vốn tăng vọt

Thống kê của FiinGroup cho thấy, lợi nhuận sau thuế toàn ngành tăng cao so với cùng kỳ (tăng 21,6%) nhưng tăng khiêm tốn so với quý gần nhất với mức tăng 6%.

Trong đó, thu nhập lãi thuần tăng thấp, khoảng 6% so với quý liền trước trong bối cảnh tín dụng tăng chậm và NIM duy trì ở vùng đáy giai đoạn hậu Covid-19. Trong khi đó, thu nhập ngoài lãi tăng mạnh (tăng 16,5%), nhưng chiếm tỷ trọng nhỏ trong tổng thu nhập hoạt động (12,2%).

Lợi nhuận sau thuế tăng cao so với cùng kỳ nhưng tăng thấp so với quý trước.

Cụ thể, tỷ lệ NIM của 27 ngân hàng niêm yết ở mức 3,43% trong quý II/2024, duy trì ở vùng đáy quý thứ 4 liên tiếp. Xu hướng này chịu ảnh hưởng bởi tỷ lệ NIM thu hẹp ở nhóm ngân hàng thương mại cổ phần nhà nước, giảm từ mức 2,83% trong quý I/20224 về 2,73% trong quý II/2024. Ngược lại, tỷ lệ NIM cải thiện từ 3,88% lên 3,96% ở nhóm ngân hàng thương mại cổ phần tư nhân (bao gồm VPB, TCB, MBB).

Tỷ lệ LDR thuần (được tính bằng Tổng cho vay/Tổng huy động) vẫn trong xu hướng tăng, tiệm cận vùng đỉnh cũ, cho thấy nhu cầu thanh khoản cao của hệ thống trong bối cảnh chênh lệch giữa tăng trưởng tín dụng và huy động ở mức "âm".

Diễn biến tăng lãi suất huy động gần đây sẽ tạo áp lực nhất định lên tỷ lệ NIM của ngành, đặc biệt là ở nhóm ngân hàng thương mại cổ phần nhà nước, trong các quý tới trong bối cảnh mặt bằng lãi suất cho vay tiếp tục đi ngang do cầu tín dụng yếu và chính phủ vẫn chủ trương giữ lãi suất thấp để hỗ trợ tăng trưởng.

Tăng trưởng lợi nhuận sau thuế của ngành được dẫn dắt bởi nhóm ngân hàng thương mại cổ phần tư nhân, với mức tăng 28,2% so với cùng kỳ và 7,6% so với quý trước. Nhóm ngân hàng thương mại cổ phần nhà nước tăng thấp hơn (tăng 10% so với cùng kỳ và 2,9% so với quý trước).

Trong khi khả năng sinh lời chịu áp lực thu hẹp trong nửa cuối năm 2024, áp lực nợ xấu vẫn ở mức cao trong khi bộ đệm dự phòng giảm về đáy 5 năm.

Áp lực nợ xấu tăng lên, cụ thể:

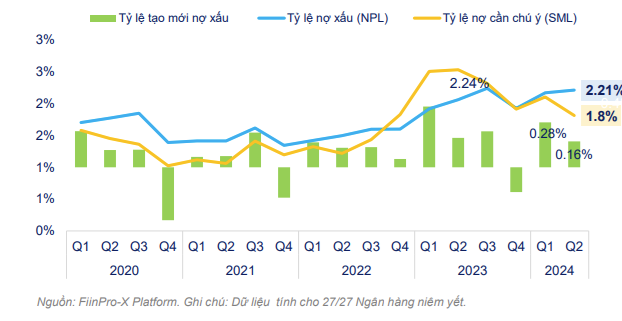

Tỷ lệ nợ xấu nội bảng của 27 ngân hàng niêm yết được báo cáo tại thời điểm cuối tháng 6/2024 là 2,21%, tăng trở lại vùng đỉnh lịch sử (2,24%). Đáng chú ý, nợ cần chú ý giảm mạnh 19 nghìn tỷ đồng (tương đương giảm 8,9%), trong khi nợ có khả năng mất vốn tiếp tục tăng 11 nghìn tỷ đồng (tương đương 10,6%).

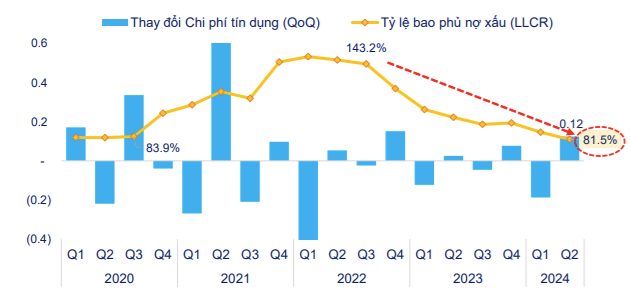

Nợ xấu tăng lên trong khi chi phí dự phòng ở mức vừa phải (nhờ việc gia hạn Thông tư 02) khiến bộ đệm dự phòng tiếp tục mỏng đi, hạn chế khả năng xử lý nợ trong thời gian tới.

Tỷ lệ bao phủ nợ xấu (LLCR) giảm về 81,5% trong quý II/2024, mức thấp nhất kể từ khi Covid-19 xuất hiện và cách khá xa so với mức đỉnh (143,2%) trong quý III/2022.

Thống kê cũng cho thấy, tỷ lệ tạo mới nợ xấu là 0,16% trong quý II/2024, tăng quý thứ 2 liên tiếp.

Triển vọng của ngành chưa khả quan trong khi chỉ số giá ngành ngân hàng vẫn duy trì đi ngang ở vùng đỉnh đang hạn chế dòng tiền gia tăng vào nhóm cổ phiếu này. Trên thị trường chứng khoán, cá nhân là bên mua ròng mạnh cổ phiếu ngân hàng kể từ đầu năm đến nay (hơn 16,2 nghìn tỷ đồng) – hấp thụ toàn bộ lực bán ròng của nhóm tổ chức (chủ yếu là khối ngoại).

"P/B của Ngân hàng dao động ổn định trong biên độ hẹp (1,4x-1,6x) gần 2 năm qua, thấp hơn đáng kể so với giai đoạn 2021-2022 (1,7x-2,7x), nhưng đây là mức định giá hợp lý cho ngành ngân hàng, phản ánh sự quan ngại về chất lượng tài sản của hệ thống ngân hàng sau hệ lụy từ những diễn biến tiêu cực trên thị trường trái phiếu doanh nghiệp và bất động sản năm 2022", các chuyên gia FiinGroup đánh giá.

Tính đến ngày 30/6/2024, tăng trưởng tín dụng ở 27 ngân hàng niêm yết đạt 6% so với cuối năm 2023, trong đó hoạt động giải ngân được đẩy mạnh trong tuần cuối tháng 6. Tín dụng giảm trở lại trong tháng 7, khiến tăng trưởng tín dụng 7 tháng đầu năm 2024 thu hẹp còn 5,7%. Đáng chú ý, tín dụng cho Kinh doanh bất động sản (phía cung) tăng mạnh (10,4%) trong khi tăng rất thấp (1,2%) ở nhóm Tiêu dùng bất động sản (phía cầu). Thông thường, các khoản vay với nhóm Tiêu dùng bất động sản sẽ có lãi suất cao hơn và mang lại NIM tốt hơn cho ngân hàng.