Phát hành trái phiếu bất động sản phục hồi, khả năng tiếp cận nguồn vốn ra sao?

Phát hành trái phiếu bất động sản tăng trở lại

Báo cáo đánh giá ngành bất động sản nhà ở quý II/2025 do VIS Rating công bố gần đây cho thấy, phát hành trái phiếu bất động sản phục hồi, bổ trợ cho tăng trưởng tín dụng ngân hàng.

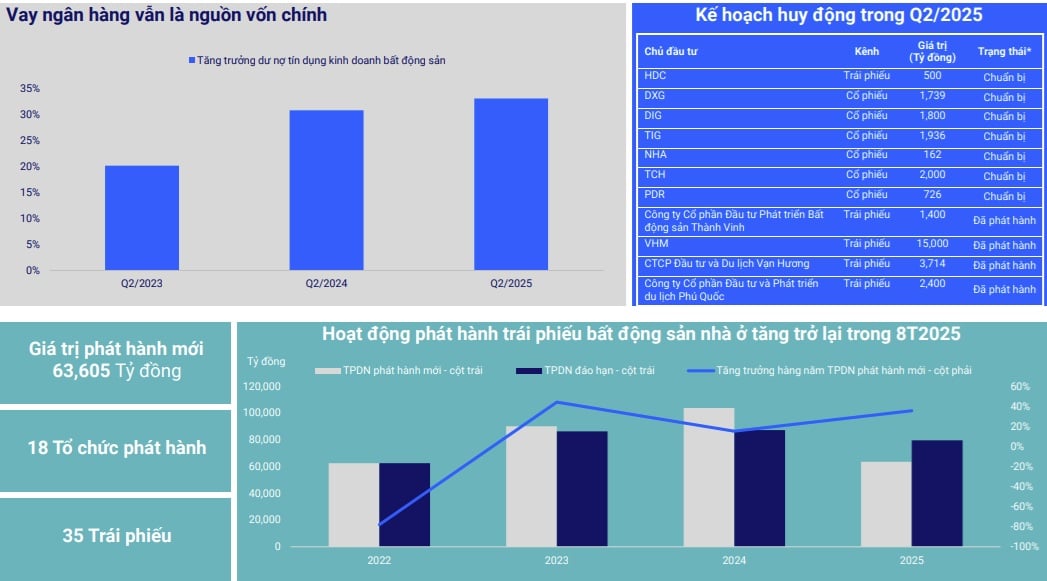

Dư nợ tín dụng kinh doanh bất động sản tăng 33% so với cùng kỳ trong quý II/2025 (năm 2024: 24%), nhờ hạn mức tín dụng cao hơn từ Ngân hàng Nhà nước và hoạt động phát triển dự án mạnh mẽ.

Trong 8 tháng đầu năm 2025, phát hành trái phiếu bất động sản tăng 35,6% so với cùng kỳ, do các chủ đầu tư nghỉ dưỡng tăng cường phát hành. Dự kiến hoạt động phát hành trái phiếu sẽ duy trì tích cực, thúc đẩy bởi nhu cầu tái cấp vốn và mở rộng quỹ đất của các tập đoàn lớn.

Khả năng tiếp cận vốn giá rẻ ở phân khúc nhà ở xã hội được cải thiện trong tháng 6/2025, Ngân hàng Nhà nước chỉ đạo áp dụng mức giảm lãi suất 1 – 2% cho người mua nhà dưới 35 tuổi và lãi suất vay 6,4% cho chủ đầu tư, thấp hơn đáng kể so với mặt bằng thị trường.

Ngoài ra, đòn bẩy tài chính của các chủ đầu tư ổn định khi các chủ đầu tư giảm phụ thuộc vào nợ vay để mở rộng hoạt động, trong khi dòng tiền từ hoạt động kinh doanh phục hồi không đồng đều.

Hệ số đòn bẩy (Nợ/EBITDA) duy trì ổn định ở mức 3,2x (quý I/2025: 3,1x). Công ty Đầu tư Phát triển Đô thị và Khu công nghiệp Sông Đà (SJS) và Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (KDH) ghi nhận mức tăng trưởng dư nợ cao nhất để tài trợ cho việc tái khởi động các dự án bị trì hoãn.

Hoạt động kinh doanh phục hồi không đồng đều, chỉ có một số chủ đầu tư lớn như Công ty cổ phần Vinhomes (VMH) và Công ty cổ phần đầu tư Nam Long ghi nhận cải thiện nhờ dòng tiền ứng trước từ khách hàng và đối tác. Tuy nhiên, phần lớn các chủ đầu tư khác vẫn ghi nhận hoạt động kinh doanh yếu.

Nhìn chung, các chủ đầu tư niêm yết ghi nhận giảm phụ thuộc vào nguồn vốn vay để tăng trưởng, là yếu tố tích cực trong hồ sơ tín nhiệm. Trong quý II/2025, tài sản của các chủ đầu tư niêm yết tăng nhanh hơn nợ vay lần đầu tiên sau 6 quý, nhờ đa dạng hóa nguồn vốn. Trong nửa cuối năm 2025, đòn bẩy tài chính dự kiến sẽ cải thiện dần khi tăng trưởng nợ chậm lại, và dòng tiền thu cùng lợi nhuận được ghi nhận tăng trường nhờ đẩy mạnh hoạt động bàn giao.

Nguồn cung nhà ở xã hội đẩy mạnh

Trong quý II/2025, phân khúc nhà ở xã hội ghi nhận những sự thay đổi rõ rệt về khung pháp lý nhằm đơn giản hóa thủ tục và thúc đẩy nguồn cung mới. Nhờ đó, tiến độ triển khai dự án được đẩy nhanh.

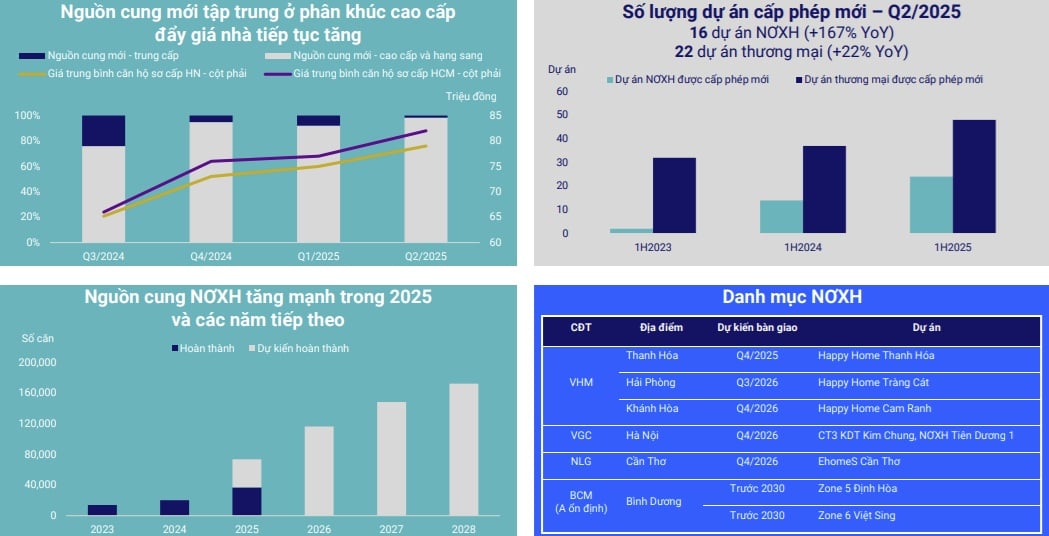

Hoạt động cấp phép và phê duyệt dự án duy trì tích cực, với số lượng dự án nhà ở xã hội được cấp phép mới tăng 167% so với cùng kỳ. Nghị quyết 201/2025/QH15 quy định thành lập Quỹ nhà ở quốc gia để đầu tư hạ tầng kỹ thuật, hạ tầng xã hội và tài trợ xây dựng các dự án nhà ở xã hội, đặc biệt là phân khúc nhà cho thuê giá phải chăng.

Nghị định 192/2025/NĐ-CP cho phép phê duyệt chủ trương đầu tư và giao chủ đầu tư đối với dự án nhà ở xã hội mà không qua đấu thầu, giúp

đơn giản hóa thủ tục pháp lý và rút ngắn thời gian triển khai. Quy định sẽ có lợi cho các doanh nghiệp có danh mục nhà ở xã hội lớn như: VHM, NLG,...

Bên cạnh đó, nguồn cung nhà ở mới tập trung ở phân khúc cao cấp đẩy giá nhà tiếp tục tăng, tuy nhiên việc đẩy mạnh nhà ở xã hội sẽ dần cải thiện khả năng tiếp cận nhà ở.

Tại Hà Nội và TP.HCM, giá sơ cấp trung bình tăng 30% so với cùng kỳ trong quý II/2025, do nguồn cung mới tập trung hơn 80% vào phân khúc cao cấp và hạng sang. Tỷ lệ hấp thụ giảm còn 91% (năm 2024: 106%) do người mua trở nên thận trọng hơn.

Tổng số căn nhà ở xã hội hoàn thành tăng mạnh trong năm 2025, đạt 74.000 căn, (7 tháng đầu 2025: 37.000 căn), gấp 3 lần tổng nguồn cung năm 2024. Giai đoạn 2026 - 2030, nguồn cung dự kiến tăng 20% mỗi năm. Việc gia tăng nguồn cung và cải thiện hạ tầng kết nối với các đô thị vệ tinh sẽ nâng cao khả năng tiếp cận nhà ở cho nhóm thu nhập thấp và trung bình tại các thành phố lớn.

Trong nửa cuối năm 2025, VIS Rating kỳ vọng nguồn cung nhà ở xã hội mới và chi phí tài chính giảm sẽ cải thiện khả năng năng tiếp cận nhà ở tại các đô thị lớn. Đòn bẩy tài chính của các doanh nghiệp niêm yết sẽ cải thiện dần nhờ tăng trưởng nợ chậm lại, trong khi doanh thu và lợi nhuận tăng nhờ đẩy mạnh hoạt động bàn giao.