Thấy gì từ động thái hạ lãi suất nguồn của Ngân hàng Nhà nước?

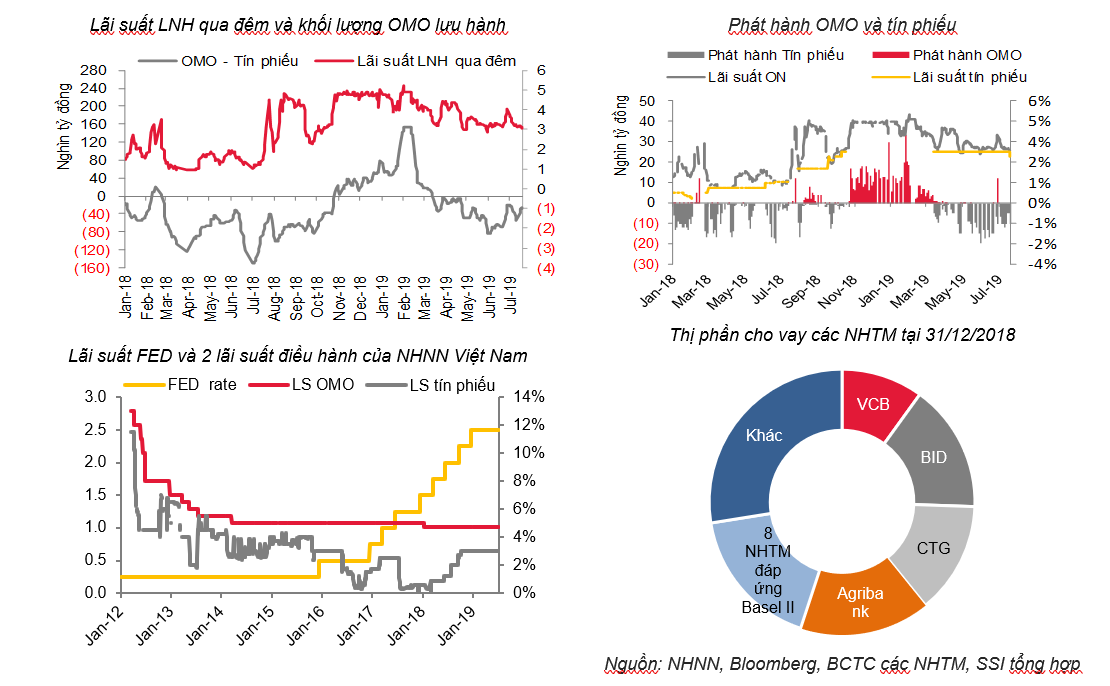

Cuối tuần qua, Ngân hàng Nhà nước đột ngột giảm lãi suất tín phiếu xuống 2,75% với kỳ hạn 7 ngày, giảm 25 bps (điểm cơ bản) so với mức 3%/năm đã duy trì từ 10/10/2018.

Ngân hàng Nhà nước (NHNN) hạ lãi suất nguồn

Đây là lần đầu tiên lãi suất này giảm xuống, sau khi có quãng tăng mạnh từ cuối 2018 đến tháng 3/2019 và ổn định mức 3%/năm ở kỳ hạn 7 ngày nói trên.

NHNN giảm lãi suất tín phiếu

Cùng với tín hiệu giảm lãi suất nói trên, tuần qua Ngân hàng Nhà nước cũng đã giảm mạnh lượng chào thầu tín phiếu xuống mức 30.000 tỷ đồng, trong khi trong tuần có tới 48.998 tỷ đồng tín phiếu đáo hạn.

Theo đó, tuần qua Ngân hàng Nhà nước bơm ròng 19.000 tỷ đồng ra thị trường, đưa khối lượng tín phiếu lưu hành trên thị trường giảm xuống mức 29.998 tỷ đồng.

Chưa kể, lãi suất VND trên thị trường liên ngân hàng tuần qua cũng ghi nhận đà giảm nối tiếp. Trong đó, lãi suất qua đêm đã chính thức xuyên thủng mốc 3%/năm, chốt tuần chỉ còn 2,88%/năm (giảm 0,20 điểm phần trăm). Các kỳ hạn khác như 1 tuần 2,98%, tương ứng giảm 0,24 điểm phần trăm và 2 tuần 3,18%, giảm 0,17% điểm phần trăm. Kỳ hạn 1 tháng giảm 0,12 điểm phần trăm, xuống còn 3,48%/năm.

Không đủ mạnh để thúc đẩy tín dụng?

Theo các nhà phân tích của SSI, trong gần 4 tháng trở lại đây, tín phiếu là kênh hoạt động chính trên thị trường mở, lãi suất tín phiếu hạ sẽ khuyến khích các thành viên thị trường đẩy tiền vào nền kinh tế thay vì chuyển về NHNN.

“Nhìn lại từ cuối năm 2015, dù FED liên tục tăng lãi suất nhưng lãi suất tín phiếu và lãi suất OMO của SBV vẫn duy trì ổn định, thậm chí có một số thời điểm lãi suất OMO còn giảm rất thấp (xuống dưới 1%/năm). Điều này cho thấy chính sách tiền tệ của VN được điều hành khá linh hoạt chứ không cứng nhắc theo một hướng là thắt chặt hay nới lỏng, với mục tiêu là giữ ổn định tiền tệ, thận trọng trong việc điều tiết dòng tiền và kiểm soát chất lượng tín dụng”, báo cáo của SSI dẫn chứng.

Trích báo cáo phân tích của SSI tuần từ 15 -19/7

Chính vì vậy, theo các nhà phân tích của SSI nếu FED giảm lãi suất vào cuối tháng này như kỳ vọng sẽ không tác động quá lớn về chính sách tiền tệ của NHNN mà chỉ khiến cho việc thực hiện các định hướng chính sách thuận lợi hơn do giảm bớt sức ép từ tỷ giá.

Đánh giá về động thái giảm lãi suất nguồn của NHNN, bà Trần Hải Yến (Công ty chứng khoán Bảo Việt – BVSC) thì cho rằng, hiện tại thanh khoản của hệ thống ngân hàng tương đối tốt và một khía cạnh nào đó cũng cho thấy sự “easy” hơn của NHNN trong điều hành chính sách tiền tệ. Tuy nhiên, động thái này sẽ không có tác động nhiều tới thị trường cũng như mặt bằng lãi suất hiện nay.

Đặc biệt, theo bà Yến, động thái giảm lãi suất nguồn của NHNN cũng không có quá nhiều tác động trong việc thúc đẩy dòng tiền ra thị trường nhiều vì lãi suất tín phiếu 3% như trước đây đã là tương đối thấp. Hiên nay mức lãi suất giảm còn 2,75% - mức giảm này không quá lớn đề các ngân hàng phải cân nhắc xem có đẩy tiền vào kinh tế hay không vì thực tế các NH đang dư tiền nhưng do giới hạn về room tín dụng, các tỷ lệ an toàn được siết chặt hơn… nên các ngân hàng hiện cho vay cũng siết chặt và có chọn lọc.

Cũng theo vị chuyên gia phân tích của BVSC, đây chỉ là biện pháp kỹ thuật để điều tiết nguồn và cũng có thể để giảm bớt chi phí tài chính cho NHNN. “Tuy nhiên, tôi không nghĩ rằng, cứ giảm cái này thì có thể giúp cho tín dụng tăng mạnh hay hạ mặt bằng lãi suất trên thị trường vì những công cụ này không đủ mạnh để làm điều đó”, chuyên gia BVSC nhấn mạnh.