HSBC giải mã 5 câu hỏi thị trường chứng khoán quan tâm trước "giờ G" nâng hạng của FTSE

Bộ phận Nghiên cứu Đầu tư Toàn cầu HSBC đã phát hành báo cáo "The Flying Dutchman - Vietnam’s changing frontier", với tâm điểm là trả lời 5 câu hỏi được giới đầu tư quan tâm trong bối cảnh kỳ đánh giá chỉ số hàng năm của FTSE tháng 10/2025 đang đến gần.

Chứng khoán Việt Nam được FTSE và MSCI phân loại là thị trường cận biên. Kể từ tháng 9/2018, Việt Nam nằm trong danh sách theo dõi của FTSE Russell cho việc nâng hạng lên thị trường mới nổi (EM). FTSE dự kiến sẽ xem xét lại tình trạng của Việt Nam tại cuộc đánh giá vào ngày 7/10/2025.

1. Thị trường chứng khoán Việt Nam đã đạt được tiến bộ như thế nào?

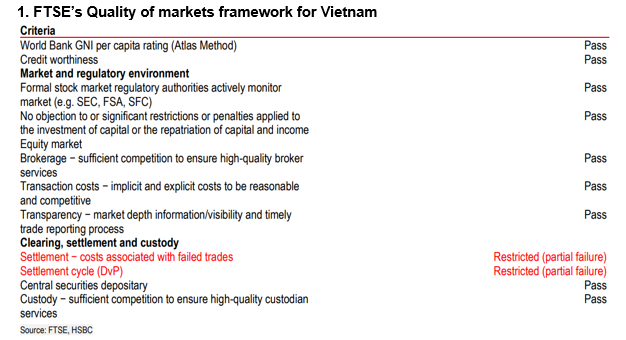

Để một thị trường được nâng hạng lên thị trường mới nổi (EM), thị trường đó phải đáp ứng nhiều tiêu chí khác nhau được quy định trong khuôn khổ Chất lượng Thị trường của FTSE. Chứng khoán Việt Nam đã đáp ứng các tiêu chí định lượng, chẳng hạn như sự hiện diện của các cổ phiếu lớn, khối lượng giao dịch và quy mô thị trường. Tuy nhiên, Việt Nam vẫn bị xếp vào nhóm thị trường cận biên do những hạn chế về mặt định tính.

Đơn cử, FTSE trước đây đã lưu ý rằng Việt Nam không đáp ứng các tiêu chí về "Chu kỳ thanh toán (DvP)" và "Thanh toán – chi phí liên quan đến các giao dịch thất bại". Vào thời điểm đó, FTSE đánh giá chúng là 'Hạn chế', tức là không đáp ứng một phần. Vấn đề là Việt Nam thực hiện kiểm tra trước giao dịch để đảm bảo sự sẵn sàng của nguồn vốn trước khi thực hiện giao dịch. Điều này khiến quy trình giao dịch và thanh toán trở nên phức tạp.

Dù vậy, trong lần cập nhật gần nhất, FTSE thừa nhận rằng Việt Nam hiện đã đáp ứng 7/9 tiêu chí yêu cầu . Có tiến bộ đáng kể trên hai yêu cầu còn lại và theo quan điểm của HSBC, điều này củng cố lập luận của Việt Nam cho việc tái phân loại.

Ví dụ: Việt Nam đã ra mắt hệ thống giao dịch KRX được mong đợi từ lâu vào tháng 5/2025. Đây là cột mốc quan trọng đối với sàn giao dịch. Hệ thống mới khắc phục các vấn đề như tắc nghẽn lệnh và có khả năng xử lý khối lượng giao dịch lớn.

Quan trọng hơn, hệ thống này mở đường cho sàn giao dịch chuyển sang hệ thống thanh toán bù trừ trung tâm, trong đó giao dịch và thanh toán diễn ra đồng thời và hiệu quả hơn.

2. Giới hạn sở hữu nước ngoài (FOL) có phải là vấn đề không?

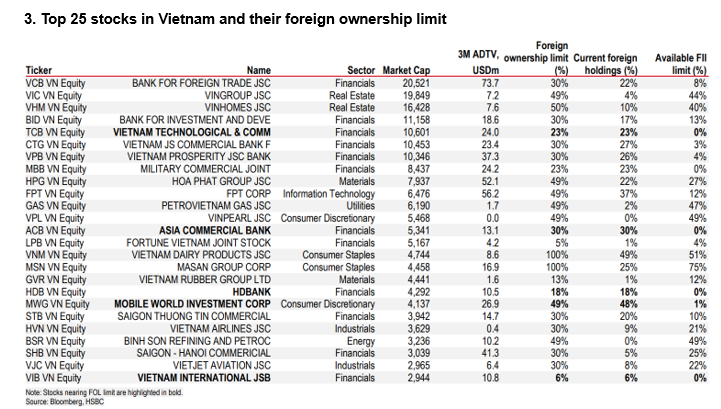

Một vấn đề mà FTSE đã nhấn mạnh là quy trình đăng ký phức tạp dành cho nhà đầu tư nước ngoài. Ngoài ra, một số ngành như ngân hàng, hàng không và viễn thông có giới hạn sở hữu nước ngoài (FOL). Thông thường, giới hạn này lên đến 50%, nhưng giới hạn sở hữu nước ngoài trong các ngân hàng thương mại chỉ là 30%.

Điều này có nghĩa là khi nhà đầu tư nước ngoài đã mua 50% cổ phần của một công ty, họ chỉ có thể giao dịch với các nhà đầu tư nước ngoài khác. Một mức giá dành cho nhà đầu tư nước ngoài sẽ được thiết lập, khác với mức giá dành cho nhà đầu tư trong nước. Mặc dù đây có thể không phải là yêu cầu nghiêm ngặt đối với FTSE trong việc tái phân loại, nhưng nó có thể là vấn đề được nhà đầu tư đề cập.

Hiện tại, chỉ có 12 cổ phiếu trong VN-Index đã đạt đến giới hạn FOL. Tổng thể, VN-Index có tỷ lệ FOL là 42%, trong khi tỷ lệ sở hữu nước ngoài hiện tại chỉ dưới một nửa giới hạn, khoảng 17%.

3. Tại sao thị trường chứng khoán Việt Nam không có trong danh sách theo dõi của MSCI?

Việt Nam hiện chưa có trong danh sách theo dõi của MSCI cho việc nâng hạng lên trạng thái thị trường mới nổi (EM). Để đạt được điều này, Việt Nam phải đáp ứng các tiêu chí đánh giá của MSCI - vốn nghiêm ngặt hơn so với tiêu chí của FTSE. MSCI áp dụng khung tiêu chí 18 tiêu chí, trong khi FTSE chỉ có 9 tiêu chí.

Báo cáo Đánh giá Truy cập Thị trường Toàn cầu 2024 của MSCI đã chỉ ra 9 lĩnh vực mà thị trường Việt Nam vẫn chưa đáp ứng được kỳ vọng. Giới hạn sở hữu nước ngoài là một trong số đó.

Các vấn đề khác bao gồm thiếu thông tin công bố chi tiết bằng tiếng Anh, thiếu thị trường tiền tệ quốc tế (offshore), hạn chế trên thị trường tiền tệ trong nước (onshore), việc phải ký quỹ trước giao dịch và các hạn chế trong chuyển nhượng ngoài sàn.

Kể từ lần đánh giá gần nhất của MSCI, các cơ quan quản lý trong nước đã nỗ lực làm việc để giải quyết các hạn chế này. Tuy nhiên, việc giải quyết các vấn đề liên quan đến giới hạn FOL và phòng ngừa rủi ro ngoại hối vẫn đang bị đình trệ.

Trong kịch bản tốt nhất, ngay cả khi MSCI đưa Việt Nam vào danh sách theo dõi trong lần đánh giá phân loại tiếp theo vào tháng 6/2026, HSBC dự báo việc nâng hạng lên thị trường mới nổi (EM) sẽ không diễn ra trước năm 2028.

4. Khả năng thu hút dòng vốn khi thị trường chứng khoán được nâng hạng là như thế nào?

Câu trả lời ngắn gọn là có. Việc nâng hạng có nghĩa là thị trường chứng khoán Việt Nam sẽ tự động được đưa vào các chỉ số như FTSE All-World, FTSE EM và FTSE Asia. Các quỹ thụ động tham chiếu theo các chỉ số này sẽ phải mua cổ phiếu Việt Nam hoặc ETF. Các quỹ chủ động có quyền tự quyết định.

Phân tích của HSBC cho thấy một phần lớn các quỹ chủ động châu Á và EM đã nắm giữ cổ phiếu Việt Nam (38% quỹ châu Á và 30% quỹ GEM). Các quỹ châu Á hiện đang nắm giữ trung bình 0,5% cổ phiếu Việt Nam.

Số lượng quỹ chuyên đầu tư vào Việt Nam đã tăng mạnh trong những năm gần đây. Hiện có hơn 100 quỹ, với tổng tài sản quản lý (AUM) là 11 tỷ USD, tăng mạnh so với 17 quỹ AUM có giá trị 3 tỷ USD vào cuối năm 2014.

Điều quan trọng cần nhấn mạnh là một phần lớn các quỹ thụ động đầu tư vào thị trường mới nổi và châu Á sử dụng các chỉ số của MSCI làm chuẩn. Chỉ một số ít theo dõi các chỉ số của FTSE.

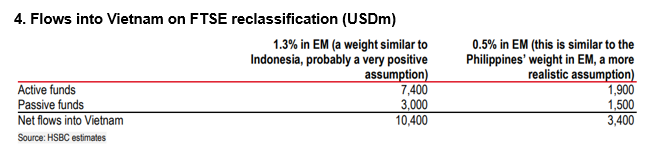

HSBC cho rằng, vì FTSE sẽ quyết định nâng hạng Việt Nam vào tháng 10, trong khi quyết định của MSCI có thể mất thêm vài năm nữa, nên chỉ các quỹ thụ động sử dụng FTSE làm chuẩn mới phải mua cổ phiếu Việt Nam khi được đưa vào chỉ số. Với suy nghĩ đó, HSBC đã tính toán một vài con số để có cái nhìn sơ bộ về quy mô dòng vốn tiềm năng, trong đó:

Nếu tỷ trọng của Việt Nam trong EM Asia là 1,3% - một giả định lạc quan, tương tự như tỷ trọng của Indonesia trong chỉ số này - dòng vốn có thể lên tới 3 tỷ đô la Mỹ.

Hay đối với tất cả các quỹ chủ động, như đã đề cập, nhiều quỹ đã đầu tư vào Việt Nam. Sau khi điều chỉnh, chúng tôi ước tính dòng vốn từ các quỹ chủ động sẽ dao động từ 1,9 tỷ đến 7,4 tỷ đô la Mỹ, tùy thuộc vào tỷ trọng của Việt Nam trong chỉ số.

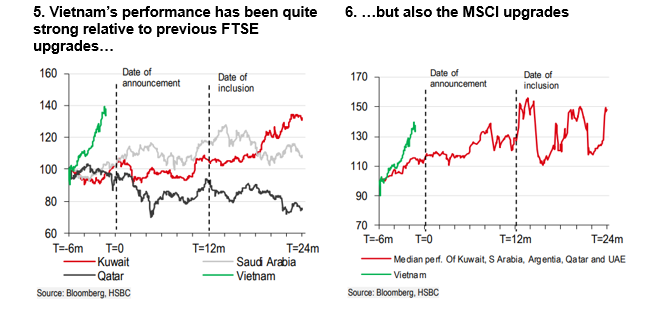

5. Chúng ta có thể rút ra những bài học gì từ các đợt nâng hạng tương tự trong quá khứ?

Trong 10 năm qua, một số thị trường đã được MSCI và FTSE nâng hạng. HSBC cho biết, Việt Nam có thể học hỏi từ kinh nghiệm của họ.

Saudi Arabia và Kuwait là hai thị trường mới nhất được FTSE nâng hạng, từ thị trường cận biên lên thị trường mới nổi (EM). Các thị trường này được ghi nhận mức tăng trưởng ổn định trong 6 tháng trước khi công bố quyết định nâng hạng.

Cổ phiếu Ả Rập Xê Út tăng 15% giữa thời điểm công bố việc đưa vào danh sách và đợt đầu tiên sau khi được đưa vào. Ả Rập Xê Út là thị trường lớn hơn nhiều, do đó FTSE đã hoàn tất việc đưa vào danh sách qua sáu đợt khác nhau.

Qatar, ngược lại, có hiệu suất kém hơn. Còn Việt Nam, ngược lại, đã có đợt tăng mạnh, tăng 37% trong sáu tháng qua.

Hiệu suất của Việt Nam cũng rất đáng chú ý so với các thị trường được MSCI nâng hạng. So sánh tốt nhất là với UAE và Qatar, hai thị trường được nâng hạng vào năm 2014.

UAE tăng 33% trong sáu tháng trước khi công bố và thêm 43% giữa thời điểm xác nhận và đưa vào chỉ số. Qatar tăng 46% giữa thời điểm công bố và thời điểm được đưa vào danh sách.

Tuy nhiên, HSBC cho rằng, Việt Nam cũng cần thận trọng khi cho rằng tất cả những mức tăng này đều do việc nâng hạng của MSCI, vì thời điểm này trùng với giai đoạn giá dầu tăng mạnh (giá dầu Brent đạt đỉnh trên 110 USD/thùng).

Tựu chung lại, với câu hỏi Việt Nam có được nâng hạng không? Thị trường cho thấy câu trả lời là có. Bất chấp tác động từ thuế đối ứng của Mỹ, thị trường chứng khoán Việt Nam đã tăng 40% so với đầu năm, trở thành một trong những thị trường có hiệu suất tốt nhất thế giới.

Mặc dù HSBC cũng nằm trong nhóm lạc quan, nhưng cơ quan này vẫn lưu ý rằng FTSE

cũng sẽ tham khảo ý kiến của nhà đầu tư và nhà môi giới khi đưa ra quyết định cuối

cùng. Nếu FTSE xác nhận việc nâng hạng, có thể mất ít nhất sáu tháng nữa trước

khi phân loại thị trường được thay đổi.