SSi Research dự báo VN-Index sẽ tăng 15% trong năm 2023

Công CP Chứng khoán SSI (SSi Research) vừa ra báo cáo với chủ đề "Triển vọng thị trường chứng khoán Việt Nam năm 2023: Chọn lọc cơ hội".

Đồng VND có thể sẽ ổn định trở lại

Với thị tường chứng khoán, từ mức đỉnh gần 1.530 điểm hồi đầu năm 2022, kể từ tháng 4 cùng năm, VN-Index bắt đầu xu hướng giảm và tiếp tục lao dốc về mức thấp 952,1 điểm vào ngày 22/11 (thực tế, chỉ số đã tạo đáy tại mức 874 điểm hồi giữa tháng 11/2022). HNX-Index và UPCoM-Index cũng giảm lần lượt 58,9% và 39,3% kể từ đầu năm.

Sau những biến cố trong năm 2022 như xung đột vũ trang Nga - Ukraine, bắt nhiều lãnh đạo doanh nghiệp do sai phạm trên thị trường cổ phiếu - trái phiếu hay siết tín dụng - tăng lãi suất,... thị trường chứng khoán Việt Nam bước sang năm 2023 với các yếu tố tích cực và tiêu cực đan xen.

Tuy nhiên, một điểm tích cực mà SSI nhận thấy là thị trường đã phản ánh khá nhiều rủi ro bao gồm cả rủi ro định giá lại trong chu kỳ lãi suất tăng cũng như triển vọng tăng trưởng kém khả quan hơn cho năm 2023. P/E thị trường dự phóng cho năm 2023 là 9,2 lần (tính tại ngày 30/12/2022) - thấp hơn 35% so với mức P/E trung bình của thị trường là 14,16 lần trong giai đoạn 2009 - 2022.

Một điểm cộng quan trọng khác cho năm 2023 là đồng VND có thể sẽ ổn định trở lại.

Ở chiều ngược lại, rủi ro về thanh khoản được nhận định vẫn sẽ tồn tại xuyên suốt năm 2023 do áp lực lớn đến từ lượng trái phiếu doanh nghiệp đến hạn trả. Lãi suất có thể sẽ đạt đỉnh nhưng sẽ quay đầu với tốc độ khá chậm do đó thị trường bất động sản vẫn sẽ đối mặt với khó khăn kéo dài.

Kỳ vọng được đẩy lên cao khi Chính phủ đang có những động thái thực tế hơn nhằm tháo gỡ khó khăn cho thị trường vốn (cụ thể là chuyển biến tích cực từ quá trình sửa đổi Nghị định 65) song đây cũng không phải là câu chuyện một sớm một chiều có thể giải quyết được.

Có những cơ hội tốt để MUA cho mục tiêu dài hạn

Chứng khoán VN-Index đánh giá, thị trường sẽ biến động mạnh theo cả 2 chiều do thanh khoản dự kiến duy trì ở mức thấp (với giả định giá trị giao dich bình quân của thị trường sẽ giảm 25% trong năm 2023). Với thanh khoản ở mức thấp, khi có dòng tiền lớn xuất hiện như dòng tiền từ khối ngoại, thị trường có thể đảo chiều nhanh chóng.

Thực tế, khối ngoại bắt đầu mua ròng mạnh kể từ tuần thứ 2 của tháng 11/2022; đây là động lực chính cho diễn biến tích cực của thị trường từ thời điểm đó cho đến nay. Tuy nhiên, vẫn còn quá sớm để kết luận rằng thị trường chứng khoán Việt có thể bứt phá mạnh trở lại trong cả năm nay trước khi suy thoái kinh tế toàn cầu bắt đầu tác động đến Việt Nam (và trước khi tất cả các thách thức vĩ mô dịu bớt).

Các đợt hồi phục ngắn hạn của thị trường có thể sẽ dựa trên kỳ vọng về khả năng "hạ cánh mềm" của các nền kinh tế trên thế giới cũng như các rủi ro vĩ mô trong nước hạ nhiệt trong khi định giá thị trường trở nên hấp dẫn hơn cho tầm nhìn dài hạn.

Do đó, SSI cho rằng sẽ có những cơ hội tốt để MUA cho mục tiêu dài hạn trong những thời điểm thị trường chịu tác động tiêu cực từ các biến số rủi ro.

VN-Index sẽ tăng 15% trong năm 2023

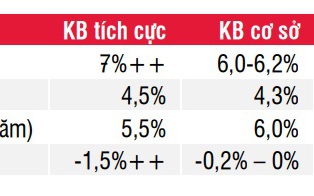

Với kịch bản cơ sở, Chứng khoán SSI kỳ vọng chỉ số VN-Index sẽ tăng 15% cho đến thời điểm cuối năm 2023 - cao hơn so với ước tính tăng trưởng lợi nhuận là 13,8% trong cùng thời điểm (vùng điểm mục tiêu của VN-Index là 1.160 vào cuối năm).

Mặc dù vậy, sẽ có những giai đoạn trong năm chỉ số có thể ghi nhận vùng điểm cao hơn so với ngưỡng mục tiêu kể trên.

Với những động thái chủ động và quyết liệt của Chính phủ để đối phó với các thách thức vĩ mô, SSI kỳ vọng thị trường chứng khoán năm 2023 sẽ khả quan hơn nếu so sánh với năm 2022. Dù vậy, vẫn còn quá sớm để trở nên quá lạc quan về khả năng bứt phá mạnh của VN-Index.

Theo đó, các giả định liên quan đến thị trường được dự phóng bao gồm:

Về thị trường thị trường trái phiếu, rủi ro vỡ nợ vẫn tồn tại - đặc biệt đối với các tổ chức phát hành có quy mô nhỏ;

Các tổ chức phát hành lớn trên thị trường trái phiếu doanh nghiệp có thể vẫn đứng vững trước rủi ro vỡ nợ nhưng vẫn cần được theo dõi chặt chẽ;

Quá trình thanh lọc thị trường/xử lý các sai phạm vẫn tiếp diễn nhưng sẽ không ảnh hưởng quá mạnh mẽ đến thị trường như trong năm 2022.

SSi Research: 3 kịch bản kinh tế vĩ mô Việt Nam trong năm 2023

04/02/2023 08:13

Dự báo "bất ngờ" của SSI Research về triển vọng ngành ô tô, xe máy trong năm 2023

31/01/2023 11:55

SSI Research: Tăng trưởng ngành chăm sóc sức khỏe sẽ hạn chế trong năm 2023

29/01/2023 09:44

SSi Research: Bất động sản KCN năm 2023 vẫn sáng, dự báo tỷ lệ trả cổ tức của IDC, SZC, BCM sẽ tăng lên

14/01/2023 14:57